Non solo Deutsche Bank: ecco la situazione e le cause della crisi dell’intero comparto bancario tedesco in quattro grafici (Bloomberg).

I problemi di Deutsche Bank e del suo CEO John Cryan vanno dalle altissime spese legali ad una regolamentazione più severa che sta limitando i rendimenti. Ma esiste una sfida che la Deutsche Bank condivide con le altre banche tedesche: il mercato più competitivo d’Europa.

Deutsche Bank ha ancora molte sfide da affrontare, è vero, ma il mercato tedesco nel suo complesso è già abbastanza marcio, rendendo difficile per le banche avere una qualche redditività interessante in Germania.

Il settore bancario dell’economia più grande d’Europa si appoggia su orde di depositi che aumentano l’effetto dei tassi di interesse negativi, mentre le leggi severe sul lavoro gonfiano i costi degli istituti e la forte concorrenza erode i guadagni.

Cryan discuterà del futuro del settore bancario con le altre banche tedesche Commerzbank e DZ Bank in questa settimana alla conferenza Euro Finance Week a Francoforte, dove sarà ospite anche il presidente della Banca Centrale Europea Mario Draghi.

I grafici che seguono mostrano chiaramente alcune delle sfide per le banche tedesche.

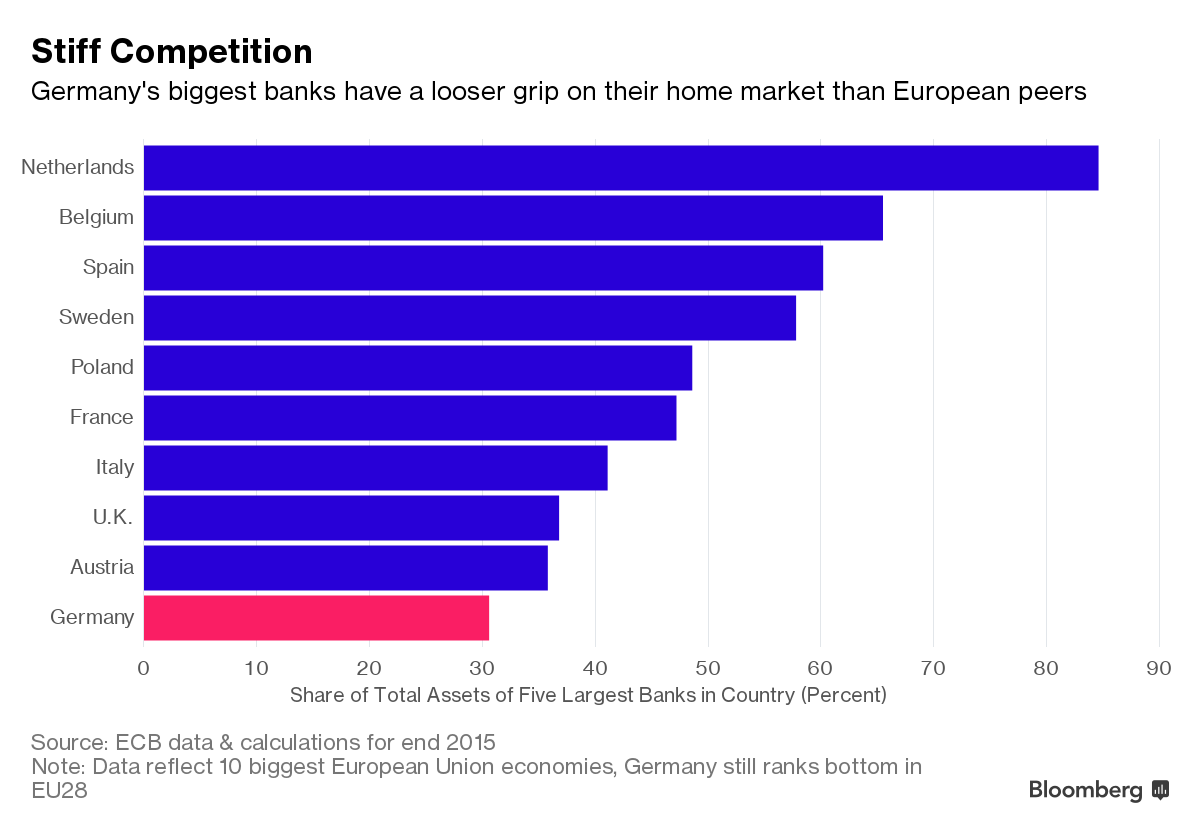

1) L’alta concorrenza

Il grafico di seguito dimostra come le grandi banche tedesche abbiano un minor controllo sul mercato domestico rispetto alle altre banche europee.

Il mercato tedesco è troppo frammentato. L’alta quota di mercato divisa tra le oltre 1.400 banche cooperative e di risparmio del paese mettono pressione sui profitti di Commerzbank e Deutsche Bank. La situazione ha portato personaggi di spicco come Cryan a richiedere urgentemente un consolidamento, con una serie di fusioni che garantiscano una redditività ragionevole e sostenibile.

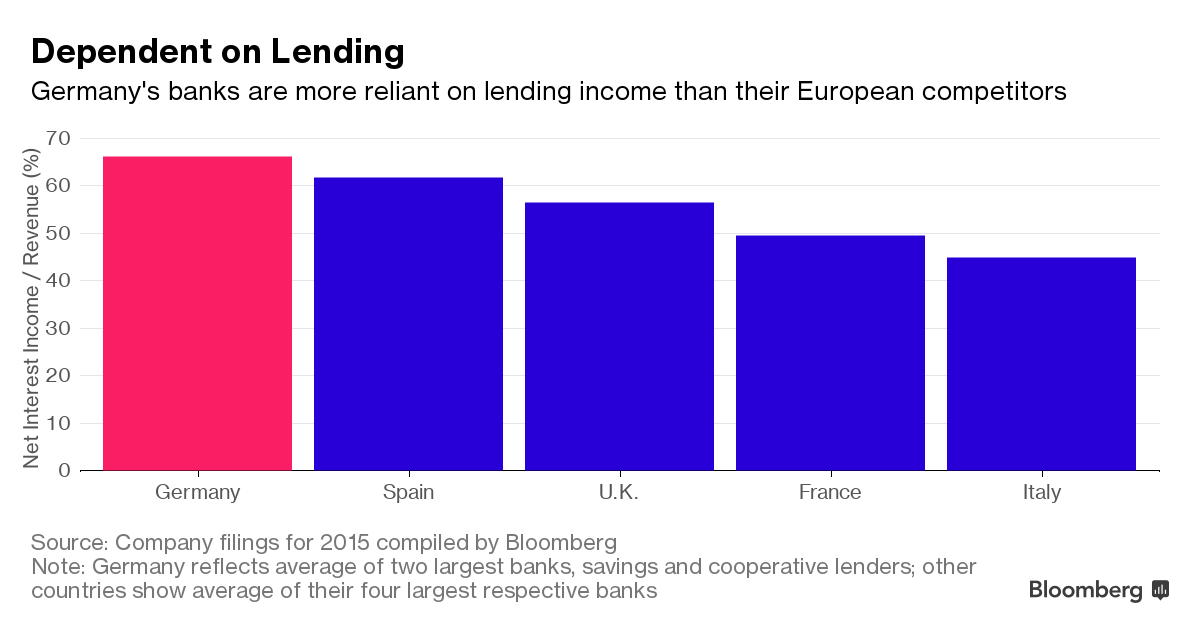

La dipendenza dai prestiti

Le banche tedesche fanno molto affidamento sulle entrate dall’attività di prestito, molto più che le altre banche europee.

Gli istituti di credito tedeschi sono tra i critici più grandi delle misure della BCE di rilancio della crescita con il taglio del costo del denaro per le imprese e i consumatori: significa meno ricavi dalle attività di prestito, il che però solitamente costituisce la maggior fonte del reddito delle banche tedesche.

Le politiche della BCE non funzionano come dovrebbero e possono rappresentare un rischio per la stabilità finanziaria in quanto le banche trovano più difficile costruirsi un capitale.

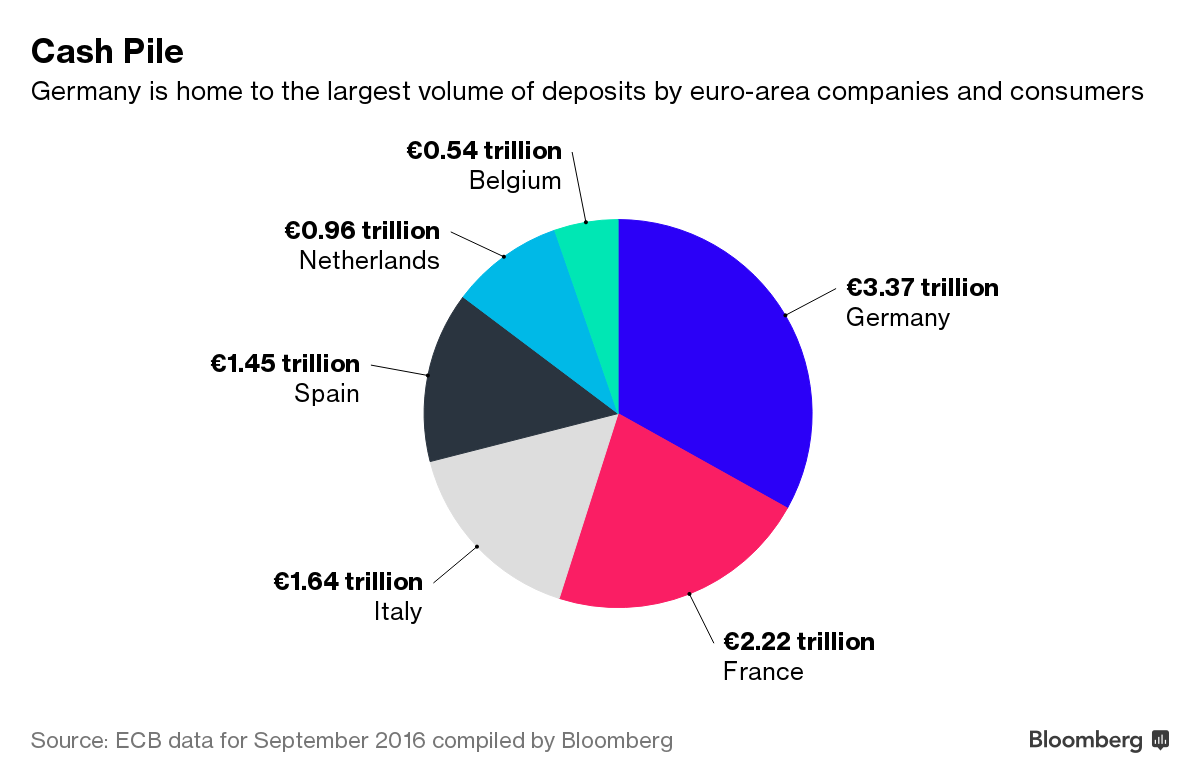

Alto volume di deposito

La Germania è patria del volume di depositi più alta nell’Eurozona, provenienti da imprese e consumatori.

L’”imposta” dello 0.4% richiesta dalla BCE per depositare overnight colpisce le banche tedesche più che i settori bancari degli altri paesi a causa del surplus commerciale che lascia il paese con un gran ricchezza di depositi.

La forza lavoro inefficiente

Le banche tedesche hanno un ricavo medio per dipendente inferiore rispetto alle banche degli altri paesi.

Le banche tedesche sono piene di persona che genera troppo poco profitto e che costa troppo. La Deutsche Bank sta cercando di aumentare la propria efficienza tagliando 9.000 posti di lavoro, di cui 4.000 in Germania, mentre la Commerzbank sta già tagliando 7.300 posti.

Nel complesso, i posti di lavoro nel settore bancario di Francoforte probabilmente rimarranno stabili a circa 62.000 alla fine del 2018, con il prossimo spostamento dalle banche di oltre 2.000 posti di lavoro a Francoforte dopo la decisione del Regno Unito di lasciare l’Unione Europea.

© RIPRODUZIONE RISERVATA