Investire in azioni nel 2026 sarà molto più difficile che negli ultimi anni. E non perché il mercato sia diventato improvvisamente ostile, ma perché è finita l’era in cui era quasi impossibile sbagliare. Quando i tassi erano alti e i titoli di Stato offrivano rendimenti generosi, bastava poco per sentirsi dalla parte giusta. Oggi non è più così. Il Btp decennale rende meno del 3,50% lordo e la “rendita facile” è diventata un ricordo.

Nel frattempo Piazza Affari ha già giocato gran parte delle sue carte migliori. Il 2025 si è chiuso con un rally del 31% e molti dei protagonisti di questo movimento, soprattutto banche e difesa, hanno corso così tanto da lasciare sul tavolo poche illusioni e parecchie valutazioni tirate. Entrare adesso, su quei nomi, significa spesso inseguire il passato.

Eppure non tutto si muove allo stesso ritmo. Secondo gli analisti di Intesa Sanpaolo, il 2026 potrebbe essere l’anno in cui il mercato smette di guardare i titoli “di moda” e torna a concentrarsi su quelli dimenticati. In particolare sulle mid cap dell’indice Star di Piazza Affari, dove le stime parlano di una crescita dei ricavi attesa al 6,3% e di un balzo dell’ebitda vicino al 9,4%, ma che attualmente trattano con uno sconto medio sulle valutazioni che arriva al 28%.

A rendere questo scenario ancora più interessante c’è un fattore che il mercato tende a ignorare finché non inizia a muovere i prezzi: la liquidità. Il Fondo Nazionale Strategico Indiretto è pronto a convogliare quasi un miliardo di euro sulle mid cap italiane. È in questa finestra, con l’attenzione ancora altrove, che alcune azioni continuano a scambiare a prezzi fermi alle paure del passato.

1) Fine Foods

Grafico Fine Foods

Fonte Tradingview

Grafico Fine Foods

Fonte Tradingview

Fine Foods arriva da anni complicati. Tra il 2022 e il 2023 il titolo ha perso circa il 60%, schiacciato dall’aumento dei costi e dalla normalizzazione post-pandemia. Nel 2025 è arrivato un primo recupero, intorno al 25%, ma per Intesa Sanpaolo potrebbe essere solo l’inizio. Il gruppo continua a investire nel pharma, il segmento a maggiore visibilità, mentre cosmetica e nutraceutica stanno gradualmente stabilizzando margini e volumi.

In questo scenario gli analisti vedono ricavi ed ebitda in miglioramento nel 2026 e indicano un target price tra 12,5 e 13 euro. Livelli che suggeriscono un potenziale di crescita ancora significativo rispetto ai prezzi attuali, intorno al 36%.

2) Orsero

Grafico Orsero

Fonte Tradingview

Grafico Orsero

Fonte Tradingview

Orsero ha attraversato una fase di normalizzazione dopo gli anni di forte volatilità legati alla logistica e ai costi di trasporto. Il titolo è rimasto indietro rispetto al mercato, nonostante il progressivo miglioramento del business e il focus sui segmenti a maggiore valore aggiunto. Dopo una performance del +46% circa nel 2025, per Intesa Sanpaolo il gruppo potrebbe estendere il rialzo grazie alla stabilizzazione dello shipping e di una maggiore focalizzazione sul core business dell’import e distribuzione di frutta.

Le stime per il 2026 indicano una crescita ordinata di ricavi e margini, con un target price nell’area dei 26 euro. Rispetto alle quotazioni attuali, il potenziale di rivalutazione si aggira intorno al 36%.

3) Sanlorenzo

Grafico Sanlorenzo

Fonte Tradingview

Grafico Sanlorenzo

Fonte Tradingview

Sanlorenzo ha pagato in Borsa il rallentamento della domanda nel lusso e le incertezze legate al mercato Usa, con il titolo rimasto sotto pressione nonostante un portafoglio ordini solido. Tra il 2024 e il 2025 le azioni sono crollate di oltre il 45% a Piazza Affari. Nel 2025 il trend negativo degli ordini si è arrestato e per il 2026 Intesa Sanpaolo si aspetta un graduale ritorno alla normalità, soprattutto sul fronte nordamericano.

Gli analisti vedono una ripresa dei margini e indicano un target price compreso tra 46 e 50 euro. Ai prezzi attuali, il potenziale di crescita arriva al 60%.

4) Seco

Grafico SECO

Fonte Tradingview

Grafico SECO

Fonte Tradingview

Seco ha sofferto più di altri il rallentamento degli investimenti industriali e la fase di destocking che ha colpito il settore tecnologico. Dopo un periodo difficile, il titolo resta su livelli che per Intesa Sanpaolo non riflettono appieno il profilo di crescita di lungo periodo del gruppo.

Nel 2026 è atteso un ritorno a una crescita a doppia cifra dei ricavi, con un miglioramento progressivo dei margini. Il target price indicato dagli analisti si colloca tra 3,7 e 4,6 euro, con un potenziale di rialzo superiore al 50% rispetto alle quotazioni attuali.

5) Avio

Grafico Avio

Fonte Tradingview

Grafico Avio

Fonte Tradingview

Avio arriva da una fase di investimenti importanti, culminata con un aumento di capitale da circa 400 milioni di euro, che ha temporaneamente pesato sul titolo. Da questo deriva l’elevata volatilità dei prezzi vista nell’ultimo anno, concluso con una performance del +220%. Per Intesa Sanpaolo, però, il rafforzamento patrimoniale mette il gruppo nelle condizioni di intercettare la nuova fase di accelerazione dei programmi spaziali europei.

Le prospettive per il 2026 restano positive, con maggiore visibilità sui contratti e sui flussi di cassa. Il target price medio indicato dagli analisti è nell’area dei 49–50 euro, con un potenziale di crescita intorno al 30-35% rispetto ai prezzi attuali.

6) LU-VE

Grafico LU-VE

Fonte Tradingview

Grafico LU-VE

Fonte Tradingview

LU-VE è uno dei titoli che meglio hanno intercettato il cambio di passo del mercato. Dal 2024 le azioni hanno messo a segno un rally superiore al 130%, ma secondo gli analisti la storia non si esaurisce qui. Intesa Sanpaolo mantiene una view positiva e indica un target price a 50 euro, mentre Equita conferma il giudizio buy con prezzo obiettivo a 44,5 euro, apprezzando la strategia del gruppo sulle tecnologie di “dry cooling” per i data center.

Questo segmento vale oggi circa l’8% del fatturato, ma è visto come il principale motore di crescita, con un tasso medio annuo superiore al 30% tra il 2025 e il 2027, anche grazie all’espansione della capacità produttiva negli Stati Uniti e in Cina. A questi livelli il titolo non è più una scommessa sul recupero, ma su una crescita che il mercato potrebbe continuare a premiare nel 2026.

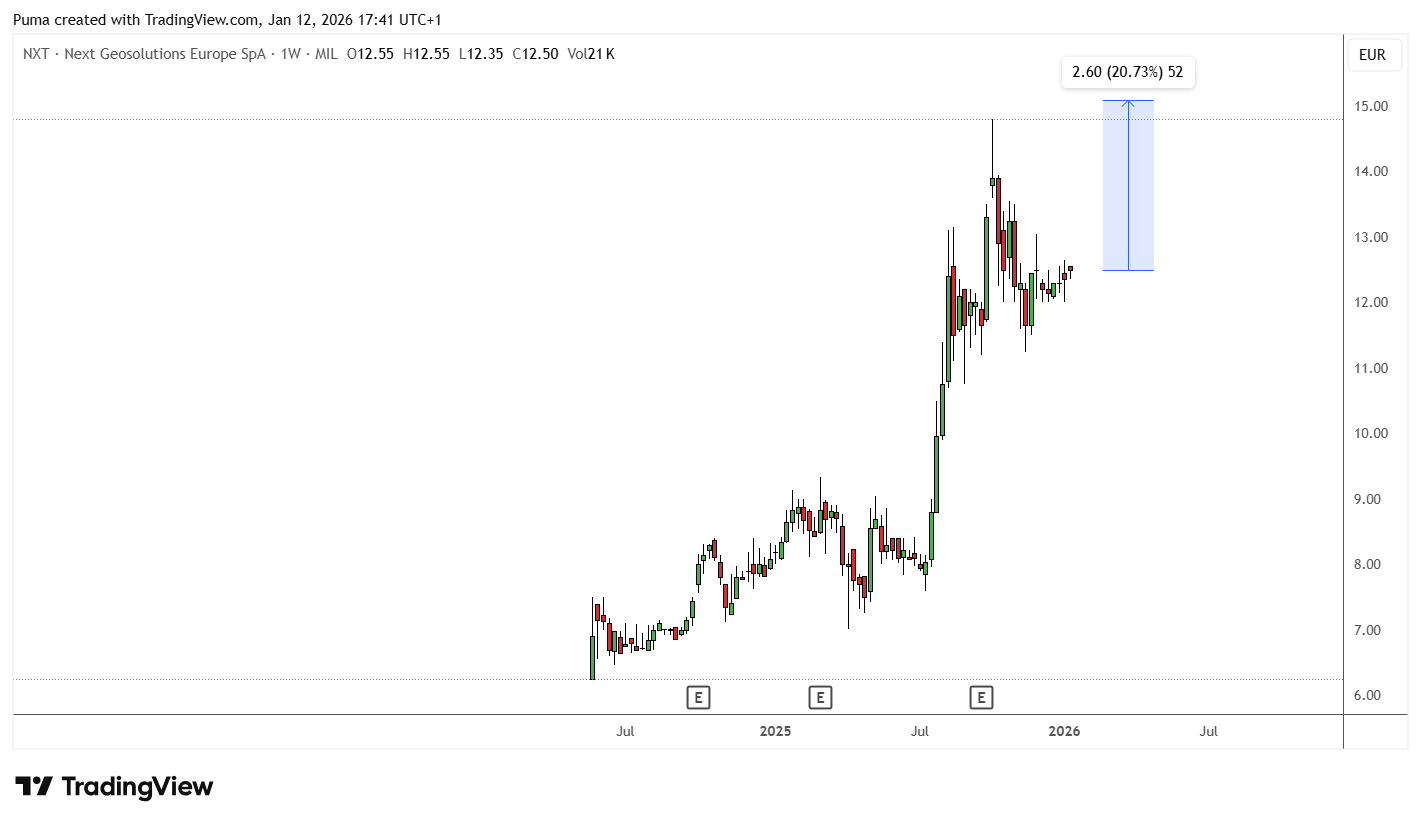

7) NextGeoSolutions

Grafico NextGeoSolutions

Fonte Tradingview

Grafico NextGeoSolutions

Fonte Tradingview

NextGeoSolutions opera in mercati destinati a crescere dal 2026 in poi, dall’eolico offshore agli studi ambientali, con un modello sempre più diversificato. Il titolo ha già registrato un forte rialzo nel 2025 (+55%), ma secondo Intesa Sanpaolo il mercato non ha ancora incorporato appieno le prospettive di crescita.

Le stime indicano un miglioramento dei ricavi e della redditività, con un target price nell’area dei 15 euro. Il potenziale di rialzo resta significativo, superiore al 20%, in uno scenario di maggiore visibilità sui progetti.

8) WIIT

Grafico WIIT

Fonte Tradingview

Grafico WIIT

Fonte Tradingview

WIIT è rimasta ai margini del rally del mercato, nonostante un modello di business basato su ricavi ricorrenti e alta visibilità. Per Intesa Sanpaolo, il titolo tratta ancora a sconto rispetto alle prospettive di crescita e alla capacità di generare cassa.

Nel 2026 è atteso un ulteriore rafforzamento dei margini, con un target price indicato intorno ai 26 euro. Ai prezzi attuali, il potenziale di crescita supera il 20%, rendendo WIIT una delle storie più difensive tra le mid cap italiane.

leggi anche

Ha perso l’86% in 10 anni, ma ora segna +90% in 5 mesi. Cosa c’è dietro il recupero di Ferragamo

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |