Cos’è il trattamento di fine mandato e perché conviene: una guida completa su tutto quello che bisogna sapere.

Il trattamento di fine mandato è un compenso aggiuntivo a quello ordinario che le aziende possono decidere di corrispondere agli amministratori al termine del loro mandato.

A differenza del TFR, che è obbligatorio, il Tfm è facoltativo. Inoltre il Tfm non è disciplinato direttamente dal legislatore, ma trova un paio di riferimenti indiretti: nell’articolo 2120 (disciplina del trattamento di fine rapporto) e nell’articolo 2364 (assemblea ordinaria nelle società prive di consiglio di sorveglianza.) Quest’ultimo attribuisce all’assemblea ordinaria il compito di stabilire il compenso degli amministratori, qualora sia indicato dallo statuto societario.

Nella seguente tabella riporto un raffronto tra i due istituti:

| Trattamento di fine rapporto - Tfr | Trattamento di fine mandato - Tfm |

|---|---|

| Per i dipendenti | Per amministratori |

| Obbligo previsto dalla legge (art. 2120 c.c.) | Facoltà espressa dai soci che ne determinano attribuzione ed entità (art. 2389 c.c.) |

| Il TFR è una componente obbligatoria della retribuzione dei lavoratori dipendenti | Il Tfm è una componente facoltativa del “pacchetto retributivo” a favore dell’amministratore |

Affinché il Tfm sia possibile, deve sussistere una delle due condizioni:

- il Tfm all’amministratore deve risultare dallo statuto societario;

- deve essere deliberato dall’assemblea dei soci, con atto avente data certa antecedente all’insediamento dell’amministratore.

Qualora lo statuto non preveda il Tfm, vi sono degli adempimenti da fare in sede assembleare.

Tassazione del trattamento di fine mandato per la società

Il trattamento di fine mandato (Tfm), così come il trattamento di fine rapporto (TFR) dei lavoratori dipendenti, è un costo interamente deducibile. Il criterio di deducibilità dipende dalla “data certa”. In particolare, occorre distinguere tra due diverse forme di deducibilità:

- deducibilità per competenza: nel caso in cui il compenso differito sia attribuito con atto di data certa ed anteriore all’inizio del rapporto di lavoro tra società e amministratore;

- deducibilità per cassa del trattamento di fine mandato nel caso in cui manchi il requisito della data certa.

Cosa significa attribuire data certa a un atto?

Giuridicamente è possibile definire atto con data certa qualsiasi documento la cui firma e/o approvazione risultano da un mezzo idoneo a garantire i terzi circa la sua veridicità; strumenti idonei in questo senso possono essere rappresentati da:

- autentica notarile;

- raccomandata senza busta o “in plico in busta” con avviso di ricevimento;

- utilizzo della posta elettronica certificata (pec);

- marca temporale;

- fax;

- registrazione del verbale presso l’Agenzia delle Entrate.

Il motivo per cui è importante attribuire data certa all’atto che prevede il Tfm è per poter dedurre il costo per competenza.

Si ricorda, a tal proposito, che contabilizzare un costo per competenza significa considerare la sua maturazione economica, prescindendo dal momento in cui avviene l’effettiva uscita monetaria.

Limiti di accantonamento del Tfm

Sull’accantonamento destinato al Tfm, vi sono diverse “scuole di pensiero”, ma in linea di massima diciamo che non dovrebbe superare il 20% o al massimo il 30% del compenso annuo dell’Amministratore. Tuttavia, è bene tenere presente che la quota di Tfm è decisa in base alla realtà economica aziendale, il volume d’affari e il compenso dell’amministratore.

Tassazione trattamento di fine mandato in capo all’amministratore

Il trattamento di fine mandato può risultare davvero conveniente per gli amministratori di società, questo perché la normativa del Tuir prevede la possibilità di avvalersi della tassazione separata al posto della tassazione ordinaria.

Si tratta di una facoltà: quindi, ove l’applicazione della tassazione ordinaria dovesse risultare più conveniente ci si potrà avvalere di quest’ultima.

Come funziona la tassazione del Tfm?

L’Azienda porta in deduzione dall’Ires dovuta l’intera quota accantonata ogni anno godendo di un notevole risparmio fiscale.

Gli Amministratori, invece, al momento dello scioglimento del rapporto di lavoro incassano un capitale soggetto a tassazione separata, come per il Tfr.

“L’imposta è determinata applicando, all’ammontare percepito, l’aliquota corrispondente alla metà del reddito complessivo netto del contribuente nel biennio anteriore all’anno in cui è sorto il diritto alla percezione dell’indennità di fine mandato.”

Un esempio aiuterà a fare chiarezza:

Reddito Imponibile Anno 2020: € 40.000,00

Reddito Imponibile Anno 2021: € 50.000,00

Reddito medio di Riferimento = € (40.000,00 + 50.000,00)/2 = € 45.000,00

Sul Reddito medio andiamo a calcolare l’Imposta dovuta come da scaglioni IRPEF in vigore nel 2022:

| Scaglioni reddito 2022 | Aliquota | Irpef lordo 2022 |

|---|---|---|

| da 0 a 15.000 euro | 23% | 23% del reddito |

| da 15.000,01 a 28.000euro | 25% | 3.450 + 25% sulla parte eccedente i 15.000 euro |

| da 28.000,01 a 50.000euro | 38% | 6.700 + 38% sulla parte eccedente i 28.000 euro |

| Oltre 50.001,00 | 43% |

Per cui su € 45.000,00 avremo un’imposta pari a € 6.700,00 + 38% di € (45.000,00 – 28.000,00) = € 13.160,00.

L’Aliquota per la Tassazione Separata risulterà così calcolata (imposta sul reddito medio x 100)/reddito medio, ovvero (13.160,00 x 100)/45.000,00 = 29,24%.

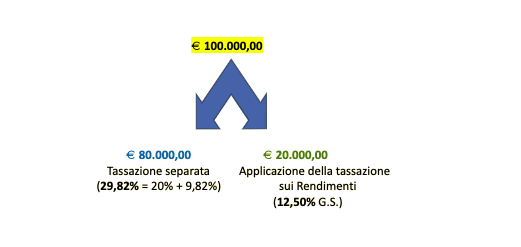

Ipotizziamo che il Tfm accantonato con la Polizza ammonti a € 80.000,00 e grazie alla Gestione Separata il Capitale maturato al momento dello scioglimento del rapporto è pari a € 100.000,00, la plusvalenza di € 20.000,00 sarà soggetta a una tassazione del 12,50%, trattenuta direttamente dalla Compagnia che funge da sostituto d’imposta, (supponendo una Gestione Separata costituita da soli Titoli di Stato che godono di tassazione agevolata, contro quella del 26% degli altri strumenti finanziari).

L’importo di € 80.000,00, sarà soggetto a una tassazione separata in base all’aliquota media ricavata sopra, cioè 29,24%, di cui una ritenuta del 20% operata dalla Compagnia, al momento della liquidazione fungendo da sostituto d’imposta.

Per cui la somma liquidabile con la richiesta di riscatto sarà pari a:

€ (80.000,00 – 20%) + (€ 20.000,00 – 12,50%) = € 64.000,00 + € 17.500,00 = € 81.500,00.

L’Amministratore però, con la ritenuta d’acconto del 20% già trattenuta, dovrà versare all’erario un ulteriore 9,82% attraverso la dichiarazione dei redditi.

Esempio:

Tfm costituito in polizza: € 80.000,00

Valore della polizza alla conclusione del rapporto:

Esempio

Trattamento Fine Mandato

Esempio

Trattamento Fine Mandato

La polizza assicurativa per l’accantonamento del Tfm

Le società possono utilizzare una polizza assicurativa ad hoc per accantonare il Tfm. L’accantonamento sarà indiretto, nel senso che il capitale verrà accumulato dall’assicurazione e sarà poi l’azienda a riscattarlo alla fine del periodo. La scelta della polizza va affrontata con un buon consulente in sintonia con il commercialista della società.