Strategie di trading: cosa si dovrebbe prendere in considerazione quando si gestiscono dati commerciali e CoT

L’analisi CoT al microscopio.

Per anticipare, l’interpretazione delle possibilità dei dati del Commitment of Traders sono ampie e le preferenze diverse.

Non esiste un modo giusto. I dati CoT possono solo essere parte di una visione d’insieme. Un’affermazione CoT relativamente semplice risulta dall’osservazione della tendenza speculativa.

| L’intero approfondimento è stato redatto da Traders’ Magazine Italia |

Daremo un’occhiata all’esempio EUR/USD, oro e petrolio. Il Commodity Futures Trading Commission (CFTC) con sede a Washington, controlla i mercati dei futures e delle opzioni negli Stati Uniti. Pubblica il report Commitment of Traders ogni settimana il venerdì alle ore 21:30 CET, una raccolta aggregata del posizionamento dei singoli gruppi di trader. Il primo Report CoT risale all’anno 1924.

I gruppi di trader di futures presi in considerazione sono trader commerciali, grandi speculatori e piccoli speculatori. Un future è un contratto standardizzato vincolante tra due partner di trading, che fornisce un sottostante in una certa quantità e qualità ad un prezzo futuro predefinito (nel tempo).

Un contratto future aveva lo scopo originario di fornire sicurezza di pianificazione per un’azienda. Ad esempio, all’inizio dell’anno, il proprietario di una fattoria vuole sapere che reddito potersi aspettarsi dal suo raccolto di grano dell’estate. Quindi vende i suoi prodotti a gennaio ad un prezzo fisso con consegna a luglio.

Allo stesso modo, una compagnia aerea calcola un prezzo fisso del petrolio ed effettua in anticipo transazioni di copertura corrispondenti tramite il mercato a termine. I grandi speculatori prendono la posizione opposta dei Commerciali. Essi non hanno alcuna intenzione di consegnare fisicamente o acquistare una materia prima, ma speculano sui prezzi in aumento o in calo. Inoltre, esiste un gruppo di cosiddetti “non reportables” (piccoli speculatori) le cui dimensioni contrattuali sono inferiori a un certo limite.

Informazioni per i venditori

I commerciali hanno un vantaggio informativo. Ad esempio, sanno come vanno i raccolti o le compagnie aeree. Conoscono la situazione della concorrenza, la loro operatività aziendale e i loro obiettivi d’affari. Solo loro sanno come si presenta la loro copertura (hedge).

I grandi speculatori, spesso banche di investimenti o fondi hedge, lavorano con la ricerca, l’analisi quantitativa e l’intelligenza artificiale. Sono anche preparati. A differenza dei piccoli speculatori che hanno meno informazioni in questo settore.

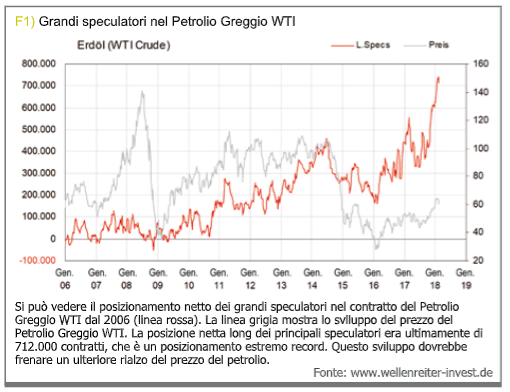

Come esempio, possiamo prendere in considerazione l’attività dei principali speculatori nel contratto del Petrolio Greggio WTI dal 2006 (figura 1). Sul lato sinistro del grafico si può vedere la posizione netta dei contratti dei grandi speculatori. Posizione netta significa il numero dei contratti long meno il numero dei contratti short. Nel Greggio WTI, la posizione long netta ammontava a 712.000 contratti (linea rossa). Inoltre, abbiamo segnato la cronologia dei prezzi (linea grigia).

Due cose possono essere determinate usando un tale grafico. Innanzitutto, c’è un posizionamento estremo tra i grandi speculatori? Poi, il corso della posizione netta e il corso dei prezzi sono diversi? Se così fosse, quali lezioni possono essere apprese?

Analisi del petrolio greggio

I prezzi del petrolio sono aumentati bruscamente nel 2007 e nel 2008, mentre la speculazione è rimasta bassa ed è addirittura diminuita nel 2008. Qui la visione della speculazione sarebbe stata fuorviante. Questa era un’eccezione.

Nell’estate del 2014, la posizione netta long massima e la seguente e rapida inversione, hanno chiaramente portato all’aumento del prezzo del petrolio. L’ultima speculazione (a partire dal 26/02/2018) sull’aumento dei prezzi del petrolio ha raggiunto nuove proporzioni.

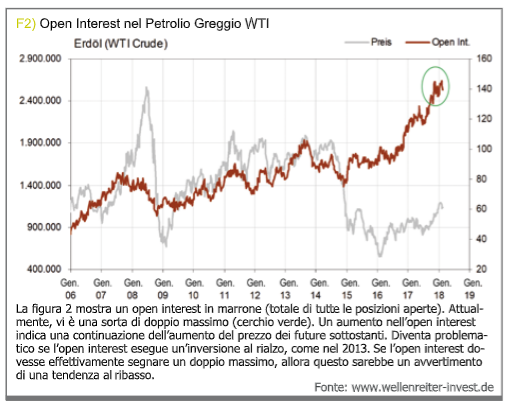

C’è un posizionamento estremo record dei grandi speculatori. Il posizionamento di circa 700.000 contratti netti long parlano da sé. Questo sviluppo dovrebbe frenare un ulteriore aumento del prezzo del petrolio. Osserviamo l’open interest nella figura 2.

La somma di tutte le operazioni aperte in un mercato future viene chiamata open interest. Attualmente, c’è una sorta di doppio massimo (cerchio verde nella figura 2). Negli ultimi due anni, l’open interest è aumentato in modo significativo. Un tale incremento indica una continuazione dell’aumento del prezzo dei future sottostanti.

Diventa problematico se l’open interest esegue un’inversione al rialzo, come ad esempio nel 2013. Gli anni 2007 e 2008 dovrebbero, ancora una volta, essere considerati un’eccezione. Se l’open interest dovesse effettivamente segnare un doppio massimo, allora questo sarebbe un avvertimento di una tendenza al ribasso. Non solo la speculazione estrema, ma anche il possibile cambiamento del trend nel punto dell’open interest alla fine del trend al rialzo del prezzo del petrolio.

Analisi dell’EUR/USD

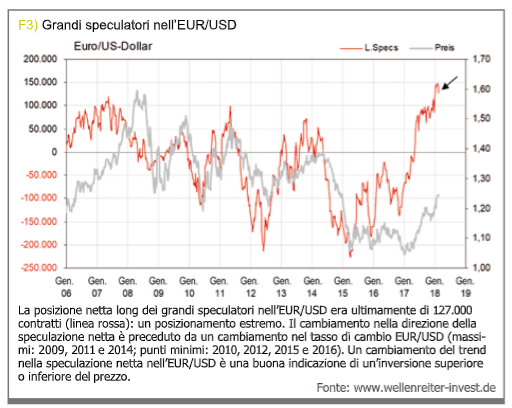

Come altro esempio, consideriamo l’attività dei principali speculatori nell’EUR/USD. La posizione netta long ammontava recentemente a 127.000 contratti (figura 3).

Chiaramente, qui c’è anche un posizionamento estremo che ha sorpassato il massimo precedente dell’anno 2007. Inoltre, si può vedere che il cambiamento nella direzione nella speculazione netta precede un cambiamento nel tasso di cambio EUR/USD.

Esempi sono gli anni 2009, 2011 e 2014 (punti massimi). Ai punti minimi abbiamo gli anni 2010, 2012, 2015 e 2016. Un “malfunzionamento” esiste negli anni 2007/2008. La speculazione scese dalla metà del 2007 alla metà del 2008, ma l’EUR/USD è salito durante questo periodo. Ciò è analogo al prezzo del petrolio, dove si è verificata anche questa eccezione.

Gli osservatori euforici del CoT lo chiamerebbero un anno avanti e quindi i dati CoT si assumono la responsabilità della colpa. Questo, tuttavia, non è la nostra intenzione. Un trader non ha nulla da un periodo in avanti di un anno, al contrario: avrebbe scommesso su un EUR/USD in calo per un intero anno subendo delle perdite pesanti.

Diciamo che un cambiamento del trend nella speculazione netta nell’EUR/USD è una buona indicazione di una inversione superiore o inferiore del prezzo. Infine, l’immagine speculativa dava l’impressione che un’inversione superiore fosse di nuovo imminente. Questo sarebbe un’indicazione di un EUR/USD in calo.

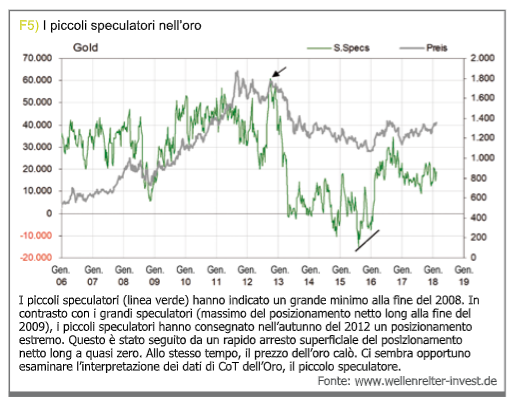

Analisi del prezzo dell’oro

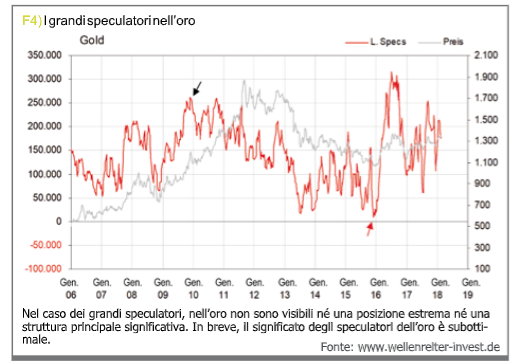

Ora daremo un’occhiata al prezzo dell’oro. Dopo esserci concentrati sui grandi speculatori nell’EUR/USD e sull’open interest del prezzo del petrolio, vogliamo analizzare gli speculatori all’ingrosso e al dettaglio nel prezzo dell’oro.

Nel caso dei grandi speculatori, possiamo notare che non siamo in grado di vedere niente. Non è né una posizione estrema né una struttura principale significativa riconoscibile. Chiunque avesse tradato oro solo a causa dei grandi speculatori sarebbe andato short alla fine del 2009 (freccia a sinistra nella figura 4).

All’inizio sarebbe stato corretto, ma poi si sarebbe perso la grande corsa dall’inizio del 2010 a metà del 2011.

Alla fine del 2015 (freccia a destra nella figura 4), la speculazione minima della metà del 2013 non fu rotta, e aumentò in modo significativo. Ciò ha comportato un doppio calo a metà del 2013 e alla fine del 2015, il che significava un minimo per il prezzo dell’oro a $1.045. Quindi, scopriamo che il valore informativo degli speculatori dell’oro è subottimale.

Quando abbiamo una tale condizione, ci consultiamo con altre fonti di informazioni, ad esempio il comportamento dei piccoli speculatori. Molti trader presumono che i piccoli speculatori siano generalmente in errore, e che si dovrebbe sempre prendere una controposizione. Tuttavia, una tale affermazione generalizzata è troppo semplicistica. I piccoli speculatori tendono a seguire la tendenza, come i grandi speculatori.

Alla fine del 2008, i prezzi dell’oro raggiunsero un minimo (figura 5). In contrasto con i grandi speculatori (massimo del posizionamento netto long alla fine del 2009), i piccoli speculatori consegnarono nell’autunno del 2012, un posizionamento estremo. Questo è stato seguito da un rapido arresto superficiale del posizionamento netto long a quasi zero.

Allo stesso tempo, il prezzo dell’oro calò. Ci fu una divergenza positiva alla fine del 2015 (un indicatore o benchmark tende a muoversi in una direzione diversa dal prezzo, una divergenza che potrebbe indicare un’inversione) che indicò il minimo del prezzo dell’oro. I grandi speculatori non ebbero successo.

Ci sembra opportuno esaminare il piccolo speculatore nell’interpretazione dei dati dell’Oro CoT, anche se i grandi speculatori non dovrebbero essere ignorati. Talmente “caldi” sull’oro come negli anni 2011 e 2012, i piccoli speculatori non lo sono ancora. C’è spazio per un rialzo. Un segnale nel range estremo, che indicherebbe un’inversione del prezzo, non esiste. Supponiamo che il prezzo dell’oro possa continuare a salire fino a quando gli speculatori con piccole quantità di denaro sul lato long non saranno stati sommersi.

Altri punti estremi

Estremi speculativi più bassi sono stati recentemente trovati nell’indice del dollaro USA, argento, zucchero, succo d’arancia, caffè e nei future su obbligazioni statunitensi a dieci anni. Approfittando del supporto o dei breakout sui rispettivi grafici, si potrebbe cercare di essere attivi sul lato long.

Il Greggio WTI, l’EUR/USD, la sterlina britannica, il rame, l’olio combustibile, il gasolio, il cotone e il legname sono ultimamente stati registrati ad una speculazione estrema superiore. In combinazione e in base ai segnali tecnici del grafico, un trade si offre sul lato short.

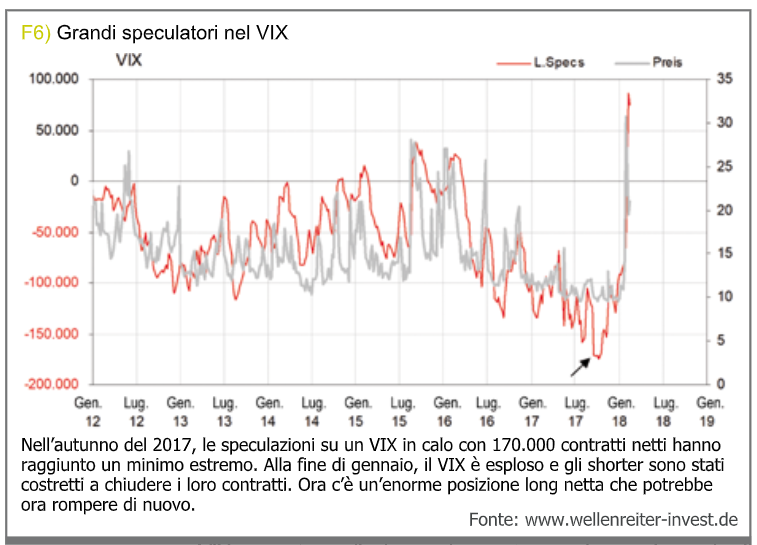

La speculazione sulla volatilità è recentemente diventata una questione importante. Un’occhiata ai dati CoT potrebbero aiutare anche in questo caso. Nell’autunno del 2017, la speculazione da parte dei principali speculatori su un VIX in calo con 170.000 contratti netti, raggiunse un estremo più basso (figura 6).

Sebbene il VIX era sotto a dieci e storicamente a malapena in grado di scendere ulteriormente, la speculazione short continuò ad aumentare. Alla fine di gennaio, il VIX esplose e gli shorter furono costretti a chiudere i propri contratti. Ora c’è un’enorme posizione netta long che probabilmente si allenterà.

Conclusioni

L’autore ha 15 anni di esperienza nell’analisi dei dati CoT. Durante questo periodo, ha imparato quali segnali basati sui dati CoT sono affidabili. Con questo articolo, vi abbiamo dato alcuni esempi e opzioni di analisi da poter applicare ai vostri trade.