L’ingresso migliore: anche con poche istruzioni e senza indicatori è possibile creare un sistema redditizio con un tasso di successo di poco inferiore al 60%.

L’effetto “fine del mese” è quel fenomeno per cui i prezzi negli ultimi giorni di un mese e nel primo giorno di un nuovo mese aumentano in maniera sproporzionata rispetto agli altri giorni. Ciò può essere valutato statisticamente o testato direttamente per mezzo di una semplice strategia, che mostreremo di seguito.

L’approfondimento è a cura di Traders’ Magazine Italia.

Il fatto che i prezzi aumentino alla fine del mese o nel primo giorno di un nuovo mese può essere attribuito a vari fattori. Ad esempio, alla fine del mese c’è un aumento nel flusso del capitale, perché vengono pagati stipendi, pensioni e rendite varie.

Però i privati difficilmente possono muovere il mercato in modo così marcato; dunque le ragioni sono dovute ai grandi investitori che vogliono migliorare i propri bilanci con delle vendite parziali o con la ristrutturazione di fondi, chiamata in inglese “window dressing”, cioè una ristrutturazione estetica, solo di facciata.

Per analizzare questa strategia sono spesso stati usati per un backtest i mercati americani. Tuttavia, questa strategia funziona, in forma modificata, anche nell’FDAX. Nel seguente articolo presenteremo una semplice strategia per l’FDAX, che mostrerà l’influenza dell’effetto “fine del mese”. Le valutazioni sono basate su una commissione di 2,50 e su un contratto per posizione.

Ricerca dell’ingresso migliore

Per prima cosa, dobbiamo trovare il giorno in cui l’ingresso è particolarmente favorevole. Per tale ragione, eseguiremo un test per ottimizzare il nostro setup. Per farlo, nella fase di test analizzeremo automaticamente i valori dal decimo al trentesimo giorno di ogni mese. Non lo faremo manualmente, ma con l’aiuto di diversi programmi.

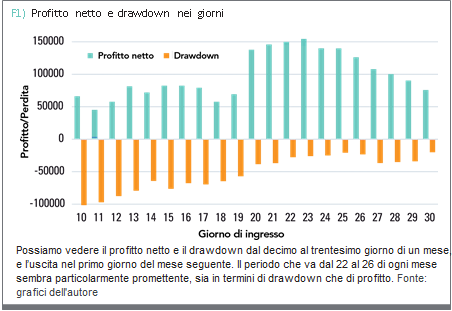

Per non correre il rischio di overfitting, cercheremo nel range di trading che va dal 1999 al 2010 (area campione). Ciò significa che avremo abbastanza dati (dal 2011 al 2016) per verificare l’approccio ottimizzato su una serie non testata (fuori dal campione). La figura 1 mostra in blu il profitto netto dal decimo al trentesimo giorno di un mese, con l’uscita nel primo giorno del mese successivo.

Nella figura, il corrispondente drawdown viene mostrato in arancione. Il periodo che va dal 22 al 26 di ogni mese sembra particolarmente promettente, sia in termini di drawdown che di profitto.

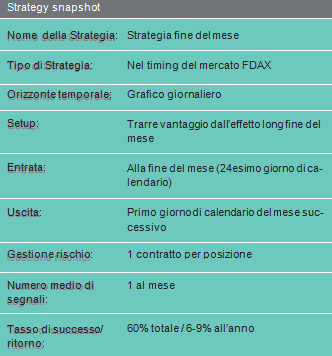

Non scegliamo il migliore di tutti i valori, ma una ragionevole via di mezzo, che può avere buoni valori sia verso il basso che verso l’alto. Nel nostro caso, quindi, sceglieremo il 24esimo giorno del mese come giorno di ingresso.

Setup concreto con esempi di trading

Questa strategia non considera i giorni di trading “puri”, ma i giorni di calendario, con un massimo di 31 giorni. Se l’ingresso finisce nel fine settimana, si utilizzerà per il trade il giorno successivo.

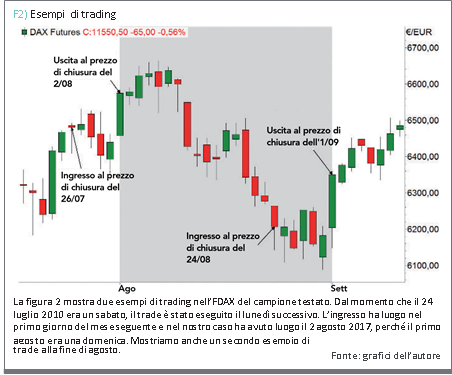

Per esempio, il 24 luglio 2010 era un sabato, quindi il trade è stato eseguito il lunedì successivo, il 26 luglio 2010. La figura 2 mostra come esempio il trade di quel giorno. In questo setup non c’è un’ottimizzazione dell’uscita. L’uscita è fissata al primo giorno di ogni mese di trading. Anche in questo caso si applica la seguente regola: se il primo giorno del mese cade in un giorno di chiusura dei mercati o nel fine settimana, il trade verrà chiuso nel successivo giorno di trading.

Nel trade d’esempio in figura 2, l’uscita ha avuto luogo il 2 agosto 2010, perché il primo agosto era una domenica. Gli ingressi e le uscite vengono eseguiti in modo esatto o approssimato al prezzo di chiusura del giorno specificato.

La figura 2 mostra anche un secondo esempio di trade alla fine di agosto. Qui siamo entrati nuovamente con una posizione long il 24esimo giorno del mese. La posizione è stata chiusa il 1 settembre 2010 al prezzo di chiusura.

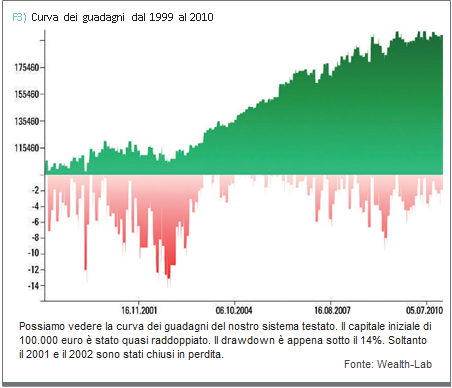

La figura 3 mostra la curva dei guadagni del sistema che abbiamo testato. Fino al 2001 e al 2002, abbiamo visto una curva del capitale piuttosto regolare e in ascesa, il che non è poi così scontato per un approccio così semplice. Possiamo certamente migliorare i risultati ottimizzando ulteriormente la strategia ed ottimizzando l’ingresso.

Applicazione dei risultati a un’area fuori dal campione

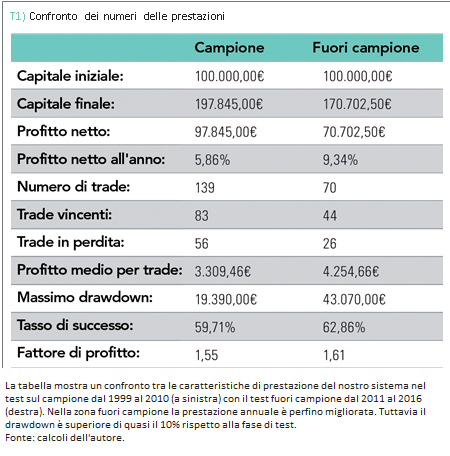

Per verificare i risultati del nostro sistema fine del mese e per verificare la possibilità dell’overfitting, testeremo nuovamente i risultati dell’FDAX dal 2011 al 2016: un cosiddetto test fuori campione. Questo è il secondo passo di un back test, in cui la nostra strategia si basa su dati che non conosciamo.

|

La tabella 1 mostra un confronto tra i numeri delle prestazioni. Il guadagno annuale aumenta significativamente dal 6% a più del 9% nel fuori campione (dal 2011 al 2016), il che è certamente dovuto alla corrispondente fase del mercato (principalmente un trend positivo). Tuttavia, anche il drawdown aumenta del 10%.

Risulta però positivo il fatto che il rapporto di profitto sia simile, intorno al 60%. Inoltre, il fattore di profitto è 1,61, messo a confronto con 1,55 in un range simile. Dunque, sembra che non ci sia un overfitting. Tuttavia, il drawdown in aumento indica che la strategia deve essere rivista o che questo potrebbe non essere l’ambiente ottimale.

Una possibile ottimizzazione per il take-profit e lo stop-loss

Attualmente la nostra strategia opera senza stop loss e take profit. Questi valori potrebbero essere valutati e ottimizzati per ottenere una curva di profitto più armoniosa. Per trovare dei valori ragionevoli per lo stop e il profit, possiamo fare una valutazione dei trade con i maggiori profitti e le maggiori perdite.

Chiamiamo Maximum Adverse Excursion (MAE) la Massima Escursione Avversa, cioè il massimo declino nel trend, e la prendiamo in considerazione nell’adattamento della nostra strategia. Se, per esempio, un trade perde al massimo il 5% durante la sua fase attiva, può essere utile regolare in tal modo lo stop loss. Possiamo anche definire il take profit.

Tale statistica viene chiamata Maximum Favorable Excursion (MFE), Massima Escursione Favorevole, e determina il profitto maggiore nella storia di quel trade. Secondo questo valore, possiamo impostare l’obiettivo di profitto durante il trade.

Conclusioni

Attraverso il test dal vivo, siamo stati in grado di mostrare che l’effetto “fine del mese” esiste ancora. Anche con poche istruzioni e completamente senza indicatori, è possibile creare un sistema redditizio con un tasso di successo di poco inferiore al 60%.