Venerdì 13 uno dei peggiori incubi dell’euro è diventato realtà. La nota agenzia di rating Standard & Poor’s (S&P) ha svalutato il rating del debito di nove paesi europei. Francia e Austria hanno perso la loro tripla A, mentre Spagna e Italia hanno visto il loro rating calare di due punti. Il Portogallo ha subito un duro colpo nel ricevere la sua pessima valutazione. Anche Malta, Cipro, Slovacchia e Slovenia hanno visto scendere il loro rating.

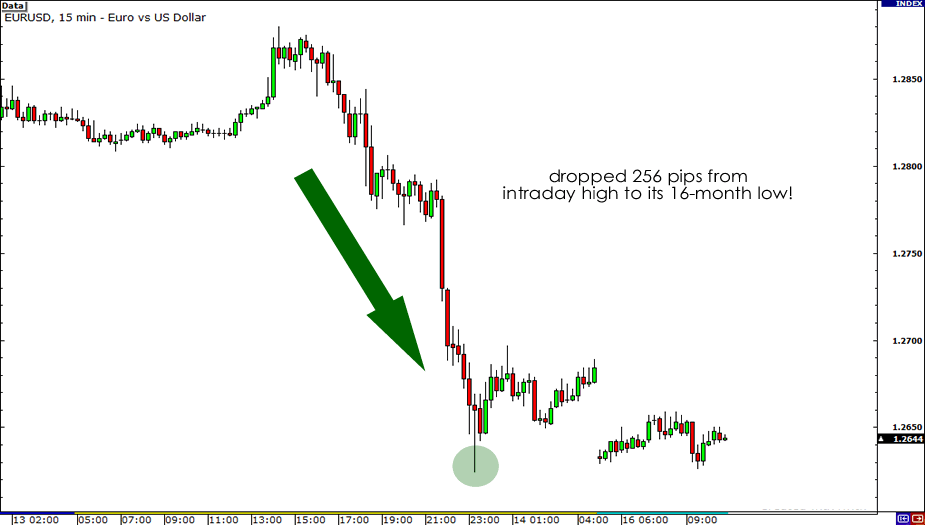

Di conseguenza l’euro è crollato. A seguito dell’annuncio, infatti, il cambio euro/dollaro è sceso dal picco di 1.2880 a 1.2624.

Con le grandi notizie e il downgrade sull’euro sono sicuro che molti di voi liquideranno la valuta. Ma non sarei così sicuro, se fossi in voi. Gli analisti direbbero che avreste già mancato il colpo.

Se ricordate, nell’agosto 2010, l’agenzia di rating commise l’imprudente gesto di deprivare il rating statunitense della sua tripla A. Sebbene la cosa colpì un pò la borsa americana, non ebbe un effetto duraturo sui mercati. I guru dell’economia dicono che assisteremo a una analogo mutamento degli effetti sui mercati per la recente svalutazione dei rating europei. Ecco di seguito quattro buone ragioni per credere che ciò avvenga:

1- SORPRESA! No.

La valutazione S&P non è stata una sorpresa, ragion per cui gli investitori hanno avuto tutto il tempo per mantenersi ben saldi. Nel dicembre scorso l’agenzia di rating aveva posto quindici paesi europei in credit watch negativo, fra cui anche le maggiori economie dell’eurozona: Germania e Francia. In un certo senso, i mercati aspettavano dunque una svalutazione del genere, cosa che ha impedito un brusco peggioramento della situazione.

2- Non sarebbe potuta andare così male.

Inoltre, molti pezzi grossi dell’economia hanno assicurato che la situazione non sarebbe poi peggiorata così tanto. Innanzi tutto, voci di corridoio avevano già da tempo sparso la voce circa un possibile declassamento della valutazione del rating francese dalla tripla alla doppia A. Dopo tutto l’anno scorso il deficit di bilancio francese aveva già raggiunto il 7.1% del suo Pil. Una cosa indecente per un debito di governo valutato con la tripla A, non solo: si tratta anche di un livello che è più del doppio rispetto al limite del 3% fissato per i paesi dell’eurozona.

Con ciò, il downgrade degli scorsi giorni è stato qualcosa di rilevante solo per alcuni soggetti del mercato. Aggiungete il fatto che la Germania, vale a dire l’economia europea più solida, è stata completamente esclusa da ogni downgrade.

3- Il tempismo perfetto di S&P

Un altro fattore che ha limitato l’effetto del downgrade sui mercati è il fatto che S&P lo ha annunciato dopo la chiusura della sessione di New York, giusto nel momento in cui gli operatori di borsa europei stavano per andare a letto. Viene in mente che i downgrade siano stati distribuiti con il contagocce prima che gli operatori di borsa statunitensi si assentassero per un long-weekend. Ciò significa che avevano un gran quantità di tempo per digerire la notizia prima di incominciare le nuove operazioni della settimana.

4- Spagna e Italia avevano un relativo successo nelle azioni dei bond

Per ultimo, sebbene non in ordine di importanza, va detto che un’altra ragione per cui l’effetto del downgrade S&P sui mercati potrebbe mutare è il fatto che Spagna e Italia avevano già piazzato sul mercato buona parte dei loro titoli prima del downgrade. Infatti, il giorno prima i bond spagnoli si sono rivelati un successo, dal momento che hanno venduto circa 10 milioni di euro in valore di bond: il doppio di ciò che ci si aspettava. Allo stesso modo, venerdì mattina i bond italiani si sono dimostrati migliori di quanto ci si attendeva: dal momento che la domanda di bond italiani è rimasta forte e il rendimento è calato di circa il 15% rispetto alla vendita precedente.

Immaginate cosa sarebbe potuto accadere se queste vendite di bond fossero andate peggio delle previsioni per poi essere seguite dal downgrade di S&P!

Ad ogni modo, questa è solo la mia umile opinione. Il fatto che la situazione europea sia migliore delle previsioni non significa che dovreste essere eccitati all’idea di investire nell’euro. Come si dice: pensare al male, per far accadere il bene!

Ricordate che la crisi del debito europeo va avanti da circa due anni e che non finirà presto. Come ha fatto notare S&P nelle ultime dichiarazioni, non c’è una effettiva crescita nell’eurozona e il default è nelle possibilità per diverse paesi. La recessione può ancora arrivare e potrebbe avere un effetto disastroso sull’economia globale.

Tradotto da Raffaele Guerra per Forexinfo.it - Fonte: Piponomics