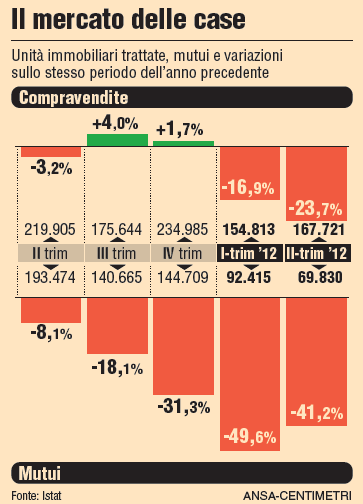

La crisi immobiliare, ormai si sa, sta colpendo duramente il mercato italiano: lo confermano i dati Istat, secondo cui nel secondo trimestre 2012, sono stati erogati 69.830 mutui garantiti da ipoteca immobiliare, che rappresentano il 41,2% in meno rispetto ai 118.834 registrati nello stesso periodo del 2011. Male in tutta la penisola, -38,6% nel Nord-Ovest, -36,0% al Centro e ancora peggio al Sud dove si registra un -44,8% ed nelle isole addirittura un -58,3%.

Roberto Anedda, vicepresidente di MutuiOnline.it, ci spiega che «molto dipenderà dall’esito delle elezioni di febbraio. Se ne uscirà una coalizione considerata credibile dai mercati lo spread potrebbe ulteriormente ridursi. A quel punto potremmo assistere a una lenta riduzione degli spread applicati sui mutui che oggi in media sono superiori al 3%»; mentre Stefano Rossini di Mutuisupermarket.it sostiene, «Se la nuova squadra di governo, sia che ci sia Monti o no, sia in grado di garantire la continuità e il rigore europeista impostato dall’attuale premier potremmo assistere a una riduzione degli spread obbligazionari e quindi, in linea di continuità, ad una lenta riduzione dei tassi sui mutui».

Marzo, il mese migliore

Secondo Rossini, Marzo sarà il mese migliore in materia di offerte da parte delle banche, infatti spiega, «Tendenzialmente gli istituti di credito decidono da metà Gennaio la strategia di offerta mutui per poi partire con le prime offerte più aggressive da fine Febbraio, inizio Marzo. Questo significa che Marzo, Aprile e Maggio sono mesi caldi per la raccolta, mentre Luglio e Dicembre sono tendenzialmente i mesi in cui si fanno più erogazioni, portando a compimento il lavoro di raccolta e considerando che in media tra la richiesta di un mutuo e la stipula effettiva in media trascorrono 90 giorni».

Ciononostante, a causa dell’attuale crisi non si può essere troppo sicuri sulle strategie che le banche attueranno, ma come spiega Anedda, non è da escludere che «qualche istituto decida, se emergesse in un anticipo che la prossima coalizione di governo sarebbe coerente con l’attuale strada di riforme intrapresa dall’Italia, di anticipare a Gennaio o Febbraio le offerte migliori».

Riduzione spread?

Infine, sulla possibilità che gli spread si possano ridurre fino al 2,5% (attualmente oscillano intorno al 3%), la risposta è questa, «Non è da escludere. La novità rispetto al passato è che le offerte non saranno piatte. Gli spread tenderanno a scendere su durate inferiori, magari non superiori a 20 anni, e su loan to value (rapporto fra il mutuo richiesto e il valore dell’immobile) più bassi, ad esempio non superiori al 70%. Lo stesso istituto, su durate superiori e loan to value più alti potrebbe applicare spread più cari».