I timori circa un Grexit hanno raggiunto il picco intorno a Maggio 2012. A quel tempo, il primo round delle elezioni greche ha concesso al partito populista Syriza abbastanza sostegno per poter bloccare la formazione di un governo improntato alle riforme e favorevole ad un bailout.

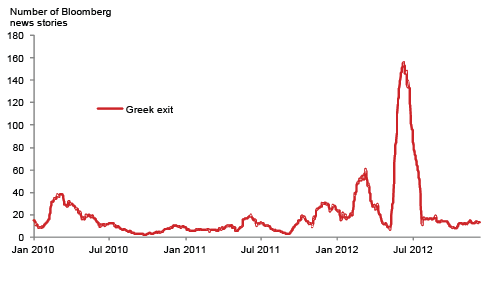

Quanto la gente si concentra sul rischio di un Grexit in un qualsiasi punto del tempo, questo può essere quantificato tenendo traccia del volume di notizie riguardanti la questione in esame. La figura 1 mostra una metrica specifica derivata dal conteggio delle notizie sul sistema Bloomberg.

Figura 1: Frequenza di “Grexit” nelle notizie.

Il grafico mostra il numero di notizie per le parole chiave “Grecia” e “uscita”, “Grexit”, “uscita Grecia” su Bloomberg nel tempo, calcolato come una media mobile di un mese di dati giornalieri.

È chiaro che le preoccupazioni per un’uscita della Grecia, come risulta dall’intensità di notizie, siano diminuite notevolmente dal picco del periodo estivo.

Come misurare la probabilità di Grexit?

Nel periodo che precede il lancio dell’euro nel 1999 era comune guardare ai prezzi degli asset e derivare implicite probabilità di ingresso nell’eurozona. Un approccio tipico era quello di guardare i tassi a termine per i singoli paesi e usare la deviazione dai tassi a termine tedeschi per risolvere la questione della probabilità di ingresso nell’UEM.

La sfida analitica nella congiuntura attuale è che gli strumenti del mercato finanziario specifici del Paese per i paesi dell’eurozona riflettono simultaneamente vari premi di rischio. Questo rende difficile identificare in maniera affidabile la parte dei premi di rischio che riguarda specificatamente il rischio di uscita dall’eurozona. Questo vale sia per gli strumenti di credit default swaps che per le obbligazioni sovrane.

Un’altra strada per stimare la probabilità di uscita (e quindi la ridenominazione della valuta) sarebbe quella di guardare il prezzo dei titoli obbligazionari soggetti a leggi nazionali ed estere. Dal momento che quelli soggetti a leggi estere sono al di fuori del dominio giuridico di un dato paese, essi sono più difficili da ridenominare nell’ipotesi di un’uscita. Quindi ci si aspetterebbe che quelli soggetti a leggi nazionali dovrebbero essere negoziati con uno sconto rispetto agli altri, che riflettono il rischio aggiuntivo di valuta.

Ma una tale interpretazione richiederebbe che il rischio di default nei due titoli sarebbe lo stesso, e questa potrebbe essere un’ipotesi non sempre realistica. Inoltre, dopo la ristrutturazione del debito greco, si può dire che non sono più rimasti in Grecia titoli di Stato soggetti a legge nazionali. Infine, i contratti “non-deliverable forward” (contratti a termine che alla scadenza non prevedono lo scambio effettivo delle due valute oggetto del contratto ma solo lo scambio dei differenziali di cambio denominati in una valuta forte) per la futura valuta della Grecia, in teoria, potrebbero essere utilizzati per eliminare la probabilità di uscita.

Questo metodo è stato utilizzato in passato per stimare la probabilità di de-pegging in paesi con un regime basato sul tasso di cambio fisso. Alcune banche d’investimento del settore privato hanno tentato di creare un mercato non-deliverable forward per future valute dell’eurozona. Ma un mercato liquido non si è mai sviluppato, e a questo punto non esiste alcun prezzo di mercato affidabile per contratti non-deliverable forward per singoli paesi dell’eurozona.

In breve, non esiste attualmente alcun affidabile parametro finanziario basato sul mercato dal quale si potrebbe ricavare la probabilità di un’uscita della Grecia dall’eurozona.

Un’alternativa? Misure di spread-betting

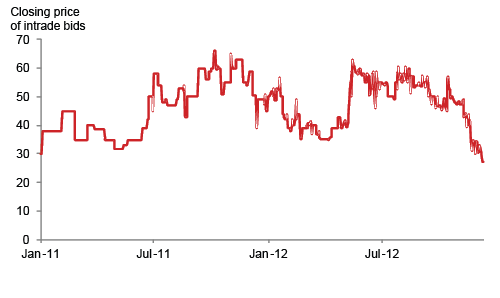

Dall’altra parte, parametri di spread-betting forniscono modelli relativamente diretti della probabilità di una qualche forma di rottura dell’eurozona. Ad esempio, i clienti della società di spread-betting InTrade possono scommettere sulla probabilità di un’uscita o meno da parte di un paese membro dell’eurozona entro la fine del 2013. La probabilità di una forma di rottura dell’eurozona è determinata dalla domanda e l’offerta di tali scommesse.

Bisognerebbe essere consapevoli del fatto che i mercati di spread-betting sono generalmente meno liquidi rispetto agli strumenti tradizionali del mercato finanziario. Tuttavia, è interessante osservare come InTrade abbia mostrato una probabilità in evidente riduzione rispetto alla rottura dell’eurozona nel corso degli ultimi mesi.

Figura 2: L’attesa probabilità di una rottura dell’eurozona è diminuita.

Come mostra il grafico, la probabilità di una rottura dell’eurozona entro il 2013 è stata superiore al 60% durante l’estate e ora è scesa sotto al 30%. Tuttavia, questa probabilità incorpora multipli scenari di uscita. Parte del calo è dovuto alla riduzione del rischio di uscita da parte di altri paesi dell’eurozona, come ad esempio la Spagna.

Molti concorderebbero sul fatto che il rischio di uscita entro il 2013 di altri paesi dell’eurozona, paesi che si sentono trascinati dalla crisi di altri paesi, sia stato significativamente ridotto in funzione del programma OMT, così come da favorevoli sviluppi politici in paesi come l’Olanda. Se quindi collocassimo la probabilità di uscita di altri paesi dell’eurozona al 5-10%, il rischio implicito di un’uscita della Grecia si attesterebbe al 17-22%.

Gli indicatori politici

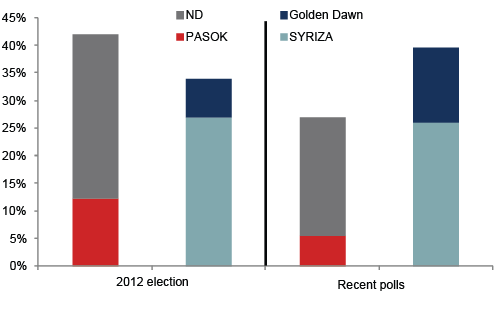

Considerando che i partner dell’eurozona non sono propensi a spingere attivamente verso un’uscita della Grecia, ci si dovrebbe probabilmente concentrare sui parametri di politica interna in Grecia che farebbero scattare l’uscita. Da questo punto di vista, si potrebbe pensare alla probabilità di Grexit in funzione della probabilità di elezioni anticipate e alla probabilità di una sconfitta dei partiti favorevoli alle riforme, ossia Nuova Democrazia (ND), PASOK e la Sinistra Democratica.

Figura 3: Supporto per i partiti politici greci nel corso del tempo.

Recenti sondaggi hanno costantemente messo SYRIZA davanti a Nuova Democrazia. Nel frattempo,Golden Dawn, un partito di estrema destra, sembra essere destinato a diventare il terzo più grande, molto più forte di PASOK. Dal momento che il più grande partito ottiene 50 posti bonus nel parlamento greco secondo l’attuale legge elettorale, la vittoria di SYRIZA potrebbe addirittura produrre una maggioranza assoluta.

I rischi politici

I politici non possono già cantare vittoria nella crisi dell’eurozona. Il programma OMT della BCE ha contribuito a ridurre i rischi finanziari dei debiti sovrani. Collegato a questo, è stato ridotto anche il rischio di default, e di uscita dall’eurozona. Ma il rischio politico rimane un problema serio che non può essere affrontato attraverso misure volte ad aumentare la liquidità. Inoltre, la crescita debole continua della regione ha il potenziale per alimentare il sentimento populista, il che implica che il rischio politico potrebbe essere in aumento.

Per quanto riguarda la Grecia, i sondaggi indicano un clima di grande instabilità politica. Ciò indica che le elezioni anticipate, se dovessero essere indette, potrebbe indurre il ritorno di grandi paure riguardo l’uscita dall’eurozona.

È importante sottolineare che i rischi politici non si limitano alla Grecia, come dimostrato dai recenti avvenimenti in Italia. La conclusione è che gli eventi politici sono destinati a guidare sempre più i prezzi degli asset dell’eurozona.

Quindi, ci troviamo in una situazione diversa rispetto a quella di Luglio 2012, quando la Bce non aveva ancora articolato un meccanismo per contenere il rischio di finanziamento sovrano. Dal momento che è difficile quantificare il rischio politico per gli investitori, questo crea un persistente clima di disagio. L’implicazione è che le attività finanziarie dell’eurozona continueranno ad incorporare significativi premi di rischio nel 2013 e oltre.

| Traduzione italiana a cura di Erika Di Dio. Fonte: Naked Capitalism |