Il programma della Banca Centrale Europea per disinnescare la crisi finanziaria iniettando liquidità nel sistema bancario si è ormai quasi del tutto arenato.

Infatti, i fondi della Banca Centrale Europea di circa 1 trilione di euro in prestiti di emergenza agli istituti di credito dell’eurozona ha causato una precipitosa caduta dei tassi di interesse all’inizio di quest’anno, rassicurando così i timori circa una crisi del debito in Europa che andrebbe a peggiorare. Ad ogni modo, ultimamente i tassi hanno nuovamente ripreso la marcia.

L’illusione dell’LTRO

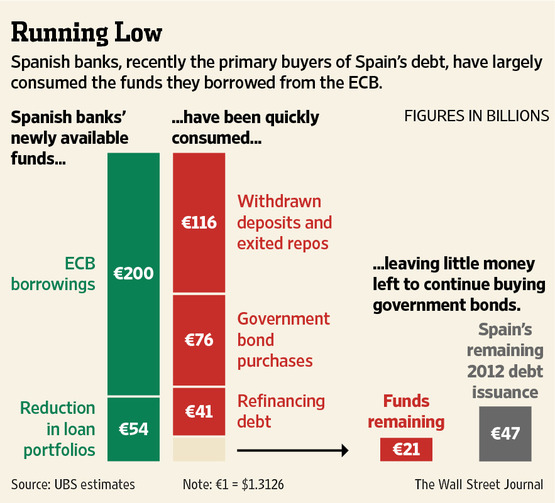

Una buona ragione per credere che il piano di rifinanziamento della BCE sta arenandosi è data dal fatto che dopo mesi di utilizzo di quel denaro per acquistare il debito dei rispettivi paesi, alle banche di Spagna e Italia è rimasto ben poco: questo è quanto sostengono analisti e altri esperti.

I forti acquisti del debito da parte delle banche aveva contribuito a far scendere i tassi di interesse, dando sollievo ai paesi in difficoltà, i quali hanno continuamente bisogno di emettere decine di miliardi di euro di obbligazioni. Ora, però, le banche che, negli ultimi tempi sono stati i principali acquirenti di titoli di Stato spagnoli e italiani, non hanno molto denaro contante di ricambio per continuare sulla via dell’acquisto dei titoli.

La BCE ha proceduto con i presti triennali d’emergenza ad almeno ottocento banche in due momenti: a dicembre e nello scorso mese di febbraio. Le banche hanno così utilizzato una grossa fetta del denaro per accaparrarsi i titoli dei loro governi, certamente stimolando un sospiro di sollievo dai mercati globali, ma rimane un forte dubbio sulla capacità degli istituti di credito di proseguire su questa strada.

La forza attuale dell’operazione di salvataggio della BCE potrà essere provata proprio oggi, quando la Spagna, una delle economie più in difficoltà della zona euro, avrà delle aste per 2,5 miliardi di euro delle sue obbligazioni.

Nonostante, infatti, una vendita sorprendentemente forte di buoni del tesoro avvenuta martedì scorso, alcuni esperti temono che le banche spagnole possano essere meno attive negli acquisti questa volta, lasciando il paese con una domanda piuttosto fiacca per quanto riguarda il suo debito.

E’ l’ora di un bilancio

Lo scopo principale del piano di salvataggio della BCE era di tenere le banche ben finanziate. Gli istituti di credito della zona euro hanno infatti decine di miliardi di euro del loro debito in scadenza proprio quest’anno.

In questo senso, i prestiti della Banca Centrale Europea sono riusciti: hanno notevolmente ridotto il rischio che una banca europea possa improvvisamente trovarsi a corto di soldi, diventando così un peso insostenibile per un paese debole.

Ma le operazioni di rifinanziamento a lungo termine della BCE (LTRO) avevano anche uno scopo più ampio: ottenere più denaro in un’economia più vasta, e soprattutto finanziare i governi che hanno avuto propri problemi di finanziamento.

Ai primi di marzo, il presidente della BCE Mario Draghi ha definito gli LTRO un «successo indiscutibile.» Le banche, ha dichiarato, stanno trovando più facile finanziare se stesse, e gli investitori internazionali stanno ritornando in punta di piedi sui loro passi.

Infatti, i mercati europei di azioni e titoli di stato si sono spinti in avanti nel primo trimestre: segno di maggiore desiderio di attivi più rischiosi. A metà marzo, i titoli bancari europei erano salite di oltre il 15% dall’inizio dell’anno.

I rendimenti obbligazionari nei paesi europei in difficoltà dal punto di vista finanziario erano fiscalmente caduti, con i titoli spagnoli a dieci anni passati da circa il 7% dello scorso novembre al di sotto del 5% ai primi di marzo.

Qualche settimana più tardi, che la fiducia è scomparsa.

Nonostante il riversarsi di nuovo denaro per l’Europa, i fondamenti della crisi del debito sono poco cambiati: Spagna e Italia hanno un pesante bisogno di accedere ai finanziamenti per coprire i loro deficit.

Se dunque gli investitori stranieri staranno alla larga dall’Europa e le banche locali saranno a corto della potenza di fuoco mostrata all’inizio, entrambi i paesi saranno di nuovo al punto di partenza, prima dell’operazione di rifinanziamento della BCE.

Molti economisti temono inoltre che il flusso di prestiti della BCE, in qualche modo potrebbe rivelarsi addirittura controproducente. Il denaro a buon mercato ha ridotto l’urgenza con cui alcune banche stanno risistemando i loro bilanci, il che potrebbe far temere, secondo alcuni analisti, per il futuro stato di salute del sistema bancario.

Le banche replicano che quello che alcuni vedono come una palla al piede è semplicemente il tentativo di evitare un processo caotico di deleveraging, che potrebbe danneggiare l’economia europea.

Conclusione

La questione è dunque che i piani di rifinanziamento della Banca Centrale Europea hanno potuto creare una sorta di panacea per il sistema bancario, ma potrebbero non essere riusciti a risolvere realmente i problemi. Spagna e Italia restano infatti dei paesi con grossi problemi finanziari, con un grande bisogno di finanziare il debito; senza contare che il salasso dell’austerità, deciso in sede europea e introdotto dai governi Rajoy e Monti, nel medio e lungo periodo stremerà le economie reali di questi paesi, abbassando la capacità produttiva dei tessuti economici nazionali.

Del resto, i dati provenienti da Spagna e Italia non fanno sconti: la Spagna è stata infatti costretta ad allentare i suoi obiettivi di bilancio, proprio mentre il FMI, nel suo World Economic Outlook 2012 pubblicato due giorni fa, ha esplicitamente dichiarato che l’Italia non raggiungerà, quest’anno, il suo obiettivo di disavanzo.

© RIPRODUZIONE RISERVATA