Fino a poco tempo fa, le riunioni di primavera del Fondo Monetario Internazionale (FMI) e della Banca Mondiale, che si sono tenute questo fine settimana a Washington, sembravano coincidere con una fioritura dell’ottimismo circa l’economia mondiale. Ma la crisi dell’euro esprime ancora una volta un gelo fuori stagione.

Le previsioni del World Economic Outlook e l’economia globale

Le cose sembrano più chiare di quanto non lo fossero pochi mesi fa. La fragile ripresa negli Stati Uniti continua. Dopo un disastroso 2011, il Giappone è sulla buona strada con un 2% di crescita nel 2012, grazie anche a un aumento della spesa di ricostruzione. E gli interventi della Banca Centrale Europea nel sistema bancario a dicembre e a febbraio hanno salvato l’area-euro dal baratro. L’ultimo World Economic Outlook del FMI ha previsto, per il 2012, una crescita globale al 3,5%, dal 3,3% previsto nel mese di gennaio. Nel settembre dello scorso anno, il Fondo Monetario Internazionale ha calcolato che c’era una probabilità del 10% che la crescita mondiale scivolasse sotto il 2% nel 2012. Ora la possibilità è solo dell’1%, si dice.

Le pressioni inflazionistiche che hanno squassato le economie emergenti sono state frenate del rallentamento dell’economia mondiale a partire dal 2011, concedendo più spazio per un alleggerimento monetario. La Reserve Bank of India ha sorpreso i mercati il 17 aprile, tagliando il tasso di interesse di riferimento di 50 punti base, nonostante una previsione di inflazione da parte del FMI dell’ 8,2%, per il 2012. E un rallentamento ben gestito sembra essere in corso in Cina. Il fondo ha alzato le sue previsioni di crescita della produzione cinese nel 2012 dell’8,2%.

Quello che accade in Cina è di importanza cruciale per i mercati emergenti. Un recente documento dalla Inter-American Development Bank, per esempio, ha stimato che l’impatto delle variazioni nella performance dell’economia cinese sulle economie latino-americane è triplicato a partire dalla metà degli anni 1990, mentre l’effetto delle oscillazioni economiche statunitensi si è dimezzato. Gli USA rimangono, però, nondimeno cruciali: sono ancora il più grande partner commerciale dell’America Latina, e il Fondo calcola che un recupero nel rafforzamento degli Stati Uniti aiuterà la crescita in Messico, America Centrale e Caraibi a superare quella del Brasile.

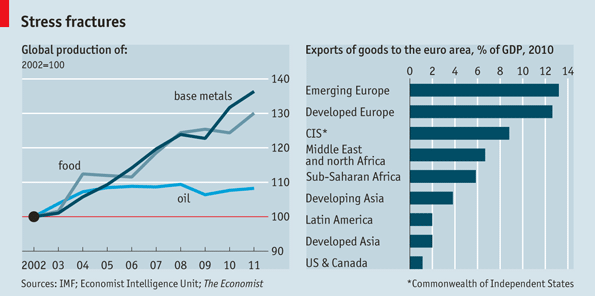

Il cielo è tutt’altro che chiaro. Anche se il FMI calcola che le prospettive per un ampio e destabilizzante picco nei prezzi delle materie prime stanno arenandosi perché un decennio di aumenti nei prezzi di prodotti alimentari e metalli ha rafforzato la produzione, il petrolio rimane un’eccezione pericolosa (vedi grafico). Sebbene i prezzi del petrolio siano scesi questa settimana dopo i colloqui sulle ambizioni nucleari iraniane, uno shock delle riserve che ha portato i prezzi del petrolio di aumentare del 50% al di sopra della previsione di base (a circa 115 dollari al barile) potrebbe di conseguenza ridurre la produzione globale nel corso dei prossimi due anni dell’1,25%.

Gli scenari possibili per l’Eurozona

Inevitabilmente, l’Europa è la più grande nuvola all’orizzonte. Le speranze che sono nate quando la BCE ha fornito più di 1 trilione di euro in tre anni di liquidità alle banche si sono affievolite. Il rendimento sul debito spagnolo decennale sta raggiungendo ancora una volta livelli insostenibili. Proprio come le previsioni invernali di gennaio del FMI sono arrivate troppo tardi per prendere in conto le azioni della BCE, le nuove cifre del Fondo possono riflettere l’ottimismo di marzo ed essere troppo solari come risultato.

Molto dipende, naturalmente, da quanto le cose peggioreranno. Questo, a sua volta, dipende da quanto bene l’Europa utilizza il tempo acquistato dalla BCE. Il FMI delinea tre possibilità. Continuando con la politica attuale, il credito della zona euro dovrebbe scendere dell’1,7% entro la fine del 2013, producendo una recessione superficiale quest’anno e un ritorno alla crescita nel 2013. Dati i progressi migliori del previsto sul rafforzamento del fondo di salvataggio della zona euro e sulla governance, il credito verrebbe ridotto solo dello 0,6% nel 2012 e la zona euro potrebbe addirittura crescere quest’anno. In alternativa, se i recenti accordi fiscali vanno in porto, il credito potrebbe cadere del 4% o più, scatenando una più profonda recessione della zona euro. Le recenti difficoltà spagnole, tra cui una crescita più lenta e un progresso deludenti per quanto riguarda gli obiettivi fiscali, suggeriscono che questo brutto scenario sta diventando sempre più probabile.

Il Fondo calcola che la crescita in Stati Uniti, Giappone e paesi emergenti dell’Asia potrebbe essere ridotta di oltre un punto percentuale nel 2012 e nel 2013, se lo scenario peggiore dovesse effettivamente verificarsi. Se l’euro-zona implode, la ricaduta si depositerà maggiormente sul proprio cortile di casa. L’Europa centrale e orientale è più esposta al deleveraging bancario, e l’enorme importanza dell’area euro nel commercio della regione potrebbe avere un ulteriore colpo (vedi tabella a destra). Una parte del denaro supplementare che il FMI sta cercando di raccogliere, potrebbe finire per essere diretto qui. I legami finanziari sono meno importanti nei paesi CIS, in Medio Oriente e in Nord Africa, ma una più profonda recessione della zona euro potrà colpire le industrie esportatrici anche in quelle aree.

Quello che si pensa, tuttavia, è che l’economia mondiale potrebbe quasi far fronte alla stagnazione o a una recessione superficiale in Europa. Ma c’è un’altra possibilità: quella di nuove turbolenze nei mercati, rinnovate dal rischio di default sovrano o da una dissoluzione della zona euro. Gli sforzi della BCE hanno notevolmente ridotto i rischi di un possibile shock, ma i politici degli altri paesi sono ancora preoccupati dalla capacità degli europei di respingere gli esiti più atroci, anche perché sembrano incapaci di concepire altri rimedi oltre l’austerità fiscale. L’economia globale è ancora in boccio, ma è troppo presto per pianificare per l’estate.

Tradotto da Raffaele Guerra per Forexinfo.it - Fonte: The Economist.

© RIPRODUZIONE RISERVATA