Azioni Tesla nuovamente verso i massimi, è ancora una buona occasione per comprare? Per capirlo occorre analizzare nel dettaglio i dati del titolo.

Si parla dell’alta volatilità del mercato delle criptovalute, ma che dire di un titolo che realizza un +200% in 7 mesi?

Le azioni Tesla (TSLA) hanno realizzato un rally straordinario nel 2023 e stanno puntando a quei massimi che lo stesso Michael Burry, noto hedge fund manager statunitense, nel 2021 definiva insostenibili. È cambiato qualcosa oppure Tesla è nuovamente sopravvalutata?

Tesla: uno sguardo ai risultati trimestrali Q2 2023

Tesla ha chiuso l’ultimo trimestre battendo le attese degli analisti, sia in termini di fatturato sia di utili, ma il mercato non sta premiando i risultati ed anzi il titolo sta tendendo al ribasso; è un semplice ritracciamento tecnico o dietro a questo ribasso si nasconde qualcosa di più insidioso?

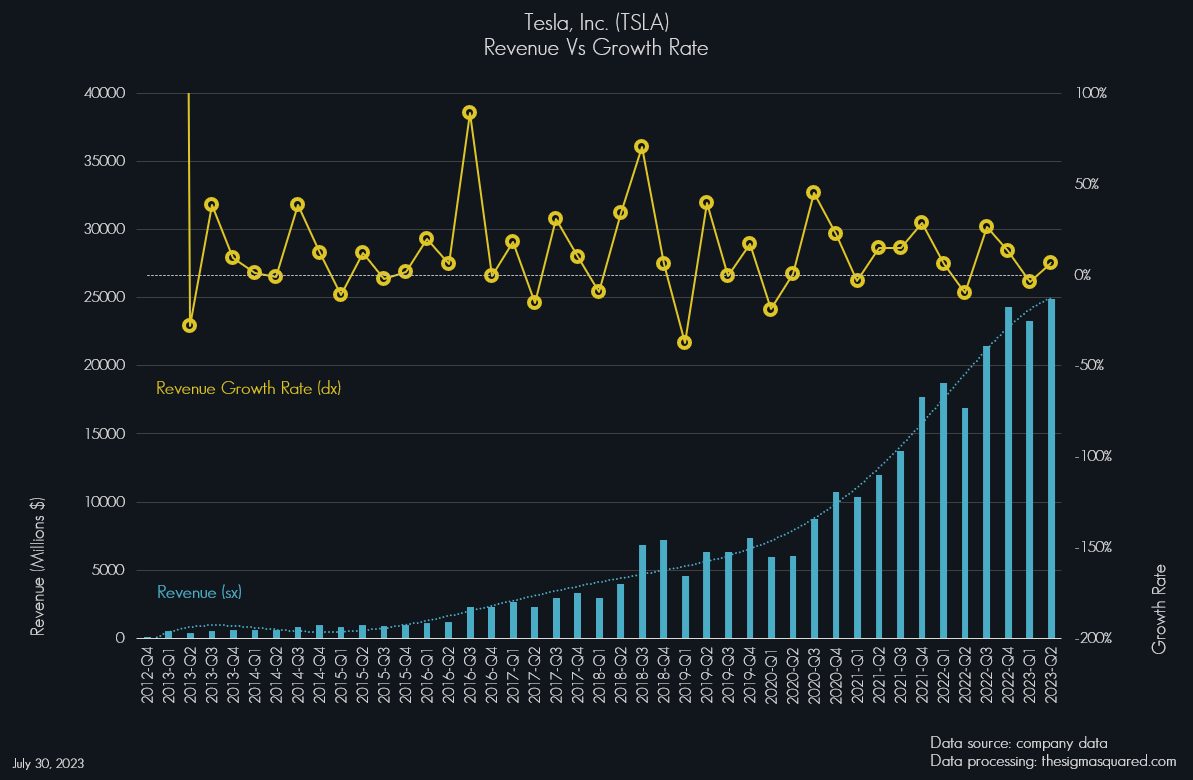

Per capirlo occorre analizzare nel dettaglio i dati dell’ultima trimestrale: il Grafico 01 mette a confronto il tasso di crescita (in giallo) con il fatturato (in blu).

Grafico 01

Fatturato trimestrale di Tesla (TSLA) a confronto con il relativo tasso di crescita.

Grafico 01

Fatturato trimestrale di Tesla (TSLA) a confronto con il relativo tasso di crescita.

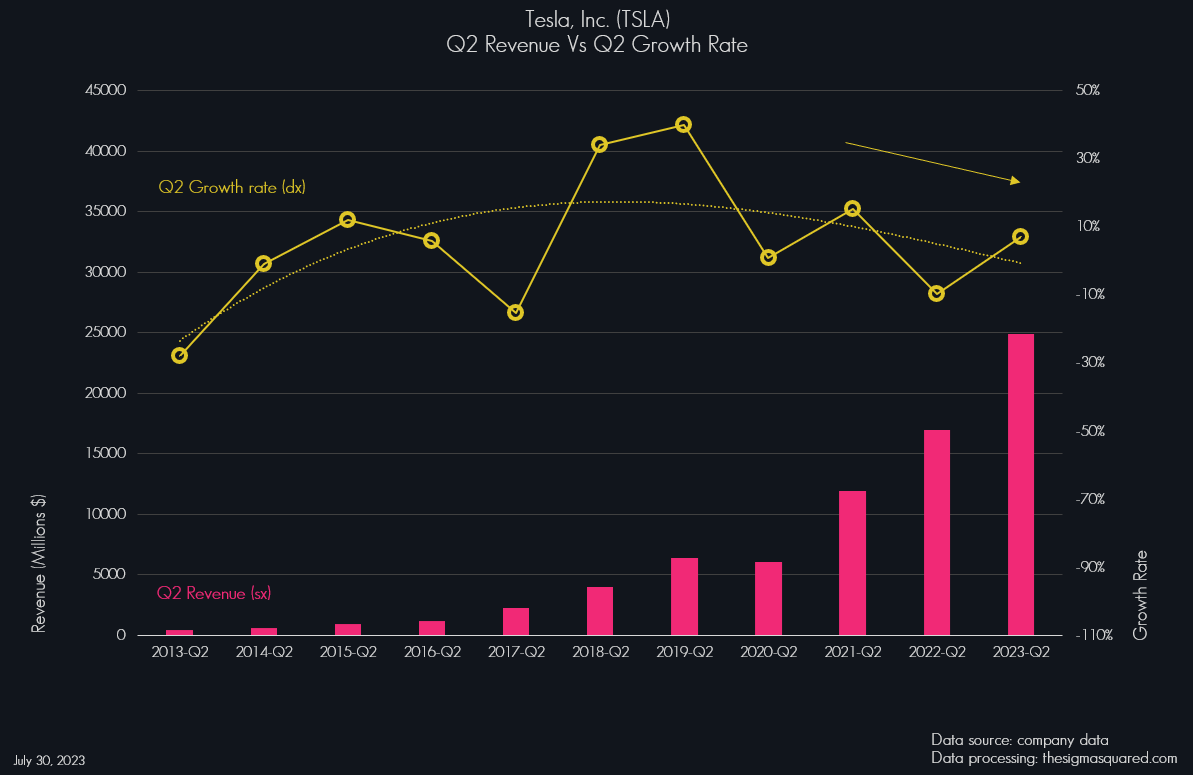

Un primo dettaglio che si può scorgere è l’appiattimento del tasso di crescita, non in linea con le altissime prospettive di sviluppo che il prezzo attuale di mercato sta scontando. Lo stesso dettaglio possiamo osservarlo meglio nel Grafico 02, che mette a confronto le stesse variabili, ma evidenziando unicamente i risultati del secondo trimestre: pur presentando crescita, il trend sembrerebbe confermare un rallentamento.

Grafico 02

Fatturato del secondo trimestre di Tesla (TSLA) a confronto con il relativo tasso di crescita

Grafico 02

Fatturato del secondo trimestre di Tesla (TSLA) a confronto con il relativo tasso di crescita

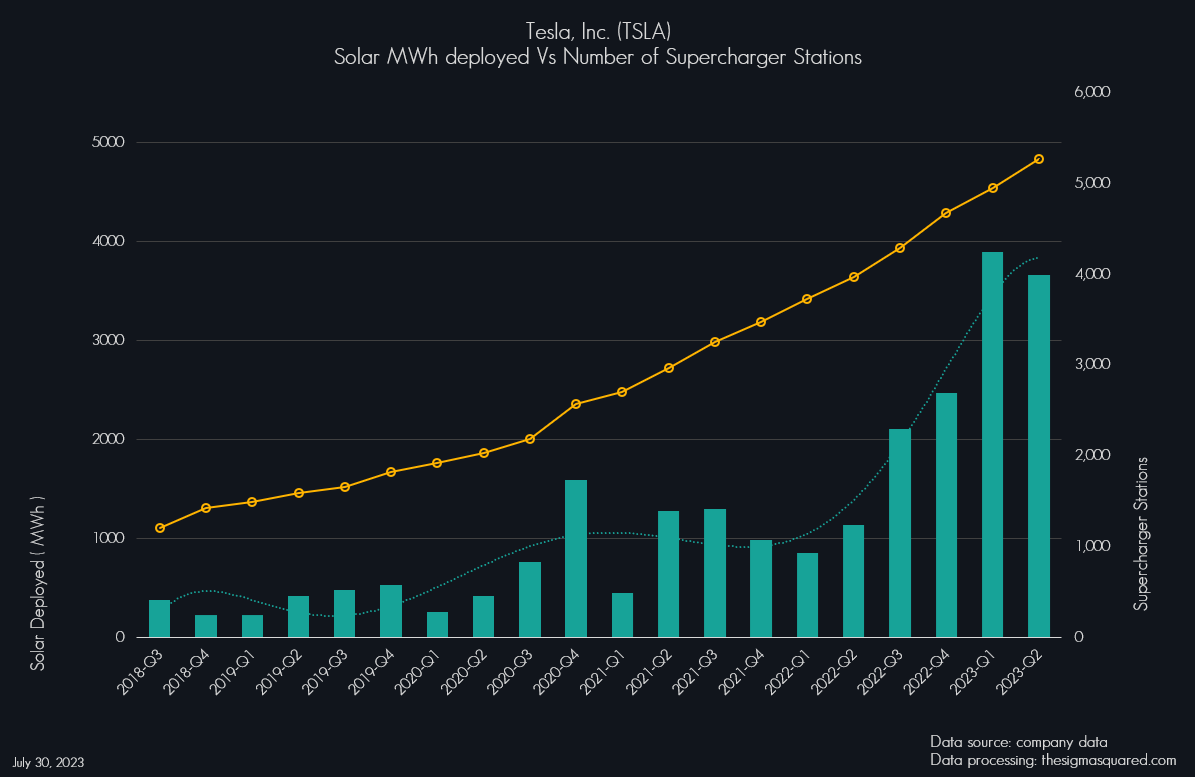

Il business del solare continua il suo trend rialzista, infatti, le stazioni Supercharger installate hanno superato le 5.000 unità e i dispositivi di stoccaggio sono sempre più numerosi (Grafico 03).

Grafico 03

Dispositivi di stoccaggio (in termini di MWh installati) di Tesla (TSLA) a confronto con il numero di Superchager nel mondo.

Grafico 03

Dispositivi di stoccaggio (in termini di MWh installati) di Tesla (TSLA) a confronto con il numero di Superchager nel mondo.

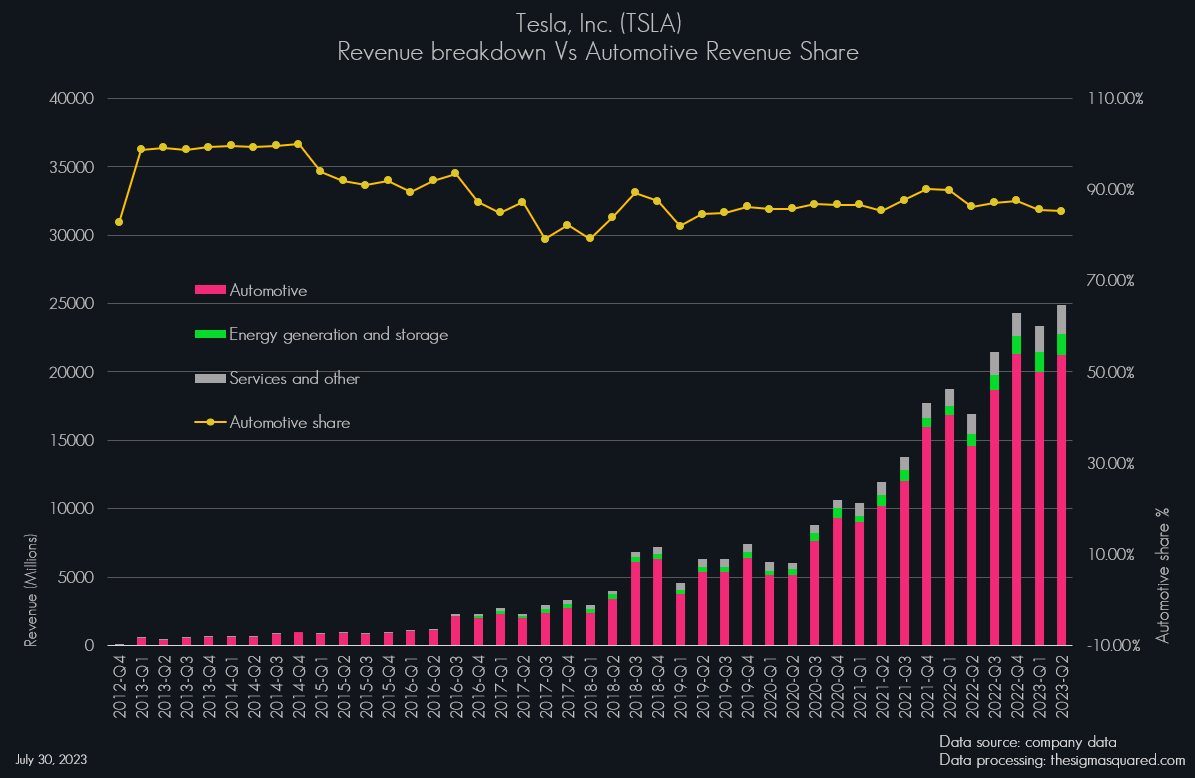

Circa l’85% del fatturato di Tesla, però, deriva dalla vendita di automobili ed è quindi questo il segmento di mercato su cui occorre concentrare l’attenzione: il Grafico 04 mostra la segmentazione del fatturato (barre colorate; scala di sinistra) a confronto con il peso che l’Automotive ha sul totale (curva gialla; scala di destra).

Grafico 04

Fatturato trimestrale diviso per segmento di mercato di Tesla (TSLA) a confronto con la percentuale attribuibile al comparto dell’automotive.

Grafico 04

Fatturato trimestrale diviso per segmento di mercato di Tesla (TSLA) a confronto con la percentuale attribuibile al comparto dell’automotive.

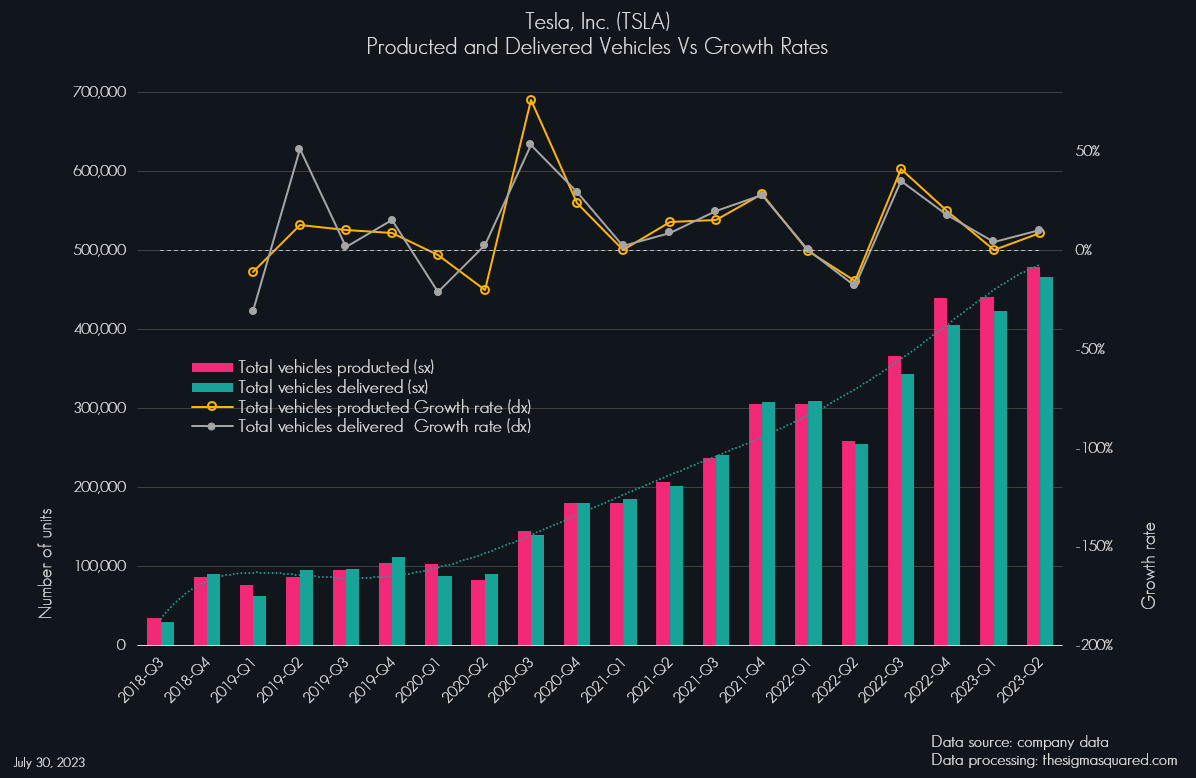

In rosso vediamo come il fatturato generato dalla vendita di auto elettriche sia dominante. Entrando nel dettaglio, però, non si notano preoccupanti rallentamenti dovuti a produzione o vendita di auto, infatti, le due variabili, pur non mostrando grandi accelerazioni, sembrerebbero in linea con il trend storico (Grafico 05).

Grafico 05

Auto prodotte e spedite di Tesla (TSLA) a confronto con il relativo tasso di crescita

Grafico 05

Auto prodotte e spedite di Tesla (TSLA) a confronto con il relativo tasso di crescita

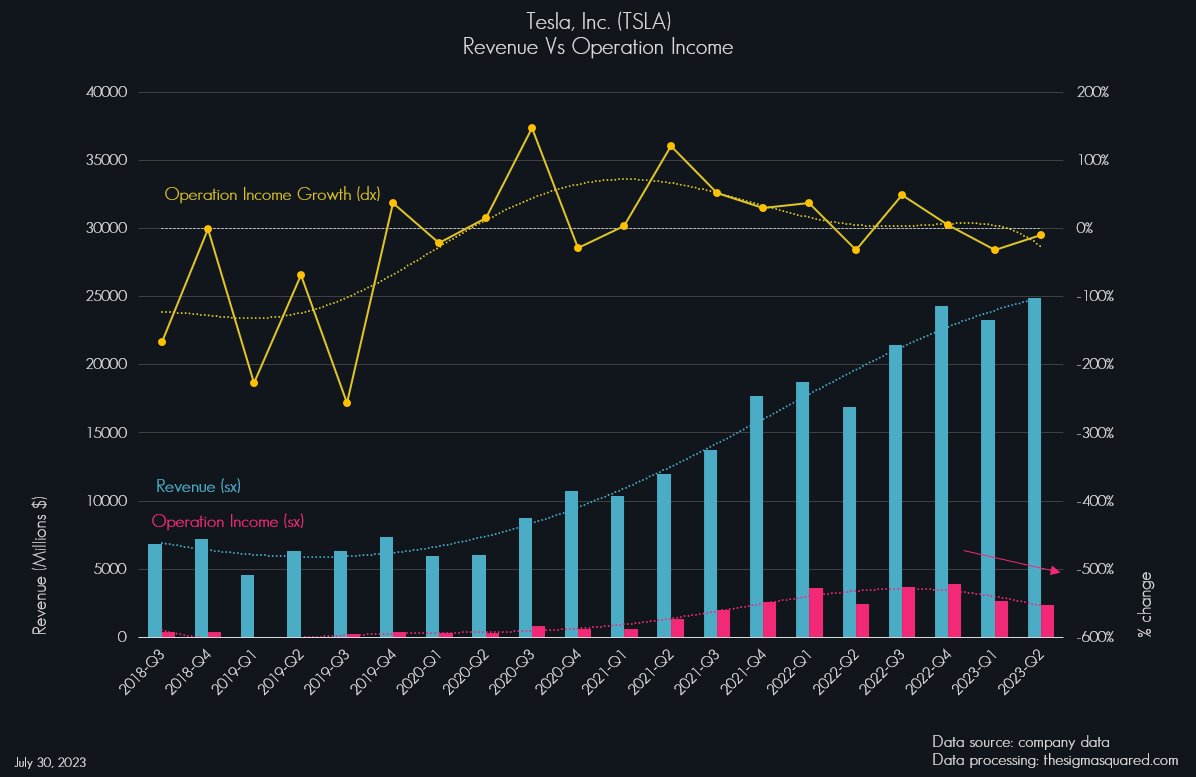

Ma quindi qual è il vero problema di Tesla? Il margine. Il Grafico 06 mostra il reddito operativo a confronto con le vendite (barre; scala di sinistra) e il relativo tasso di crescita (curva gialla; scala di destra).

Grafico 06

Vendite di Tesla (TSLA) a confronto con il reddito operativo ed il relativo tasso di crescita

Grafico 06

Vendite di Tesla (TSLA) a confronto con il reddito operativo ed il relativo tasso di crescita

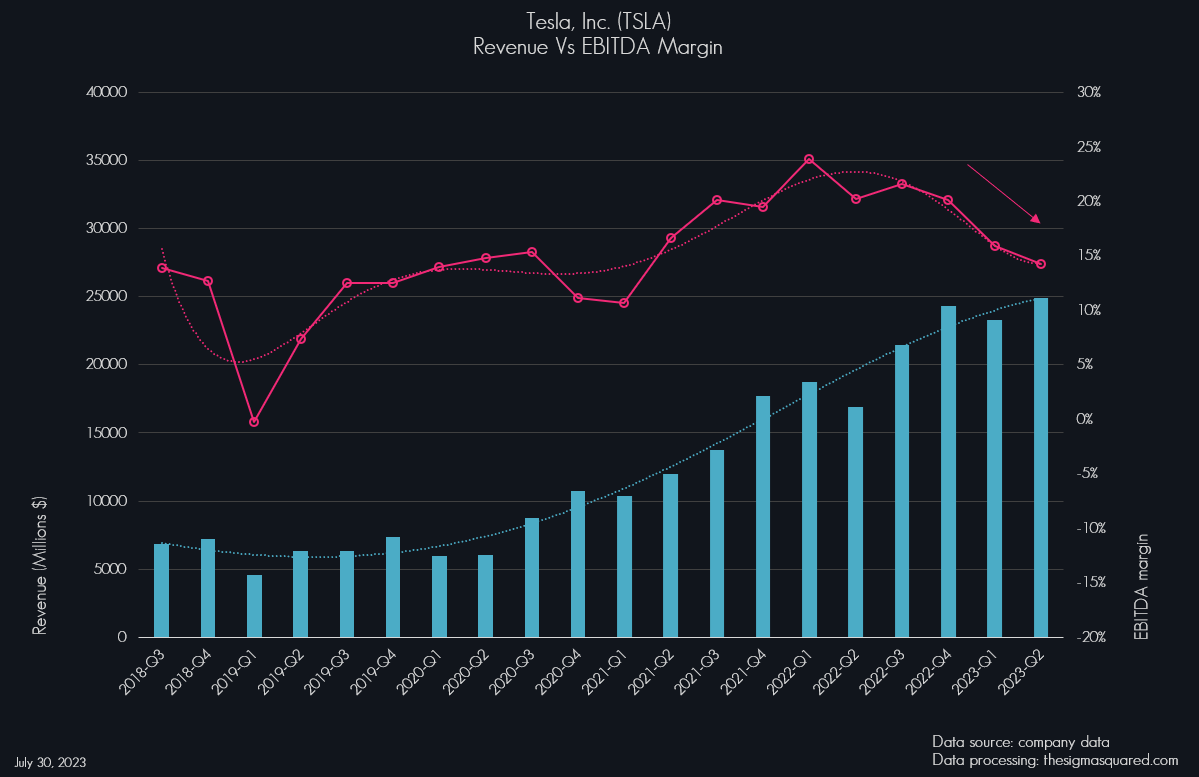

Sebbene le vendite siano in crescita (in blu), ciò che rimane al netto dei costi è sempre meno (in rosso). Questo aspetto lo si può notare molto bene nel Grafico 07, che confronta le stesse vendite con il margine sull’EBITDA, cioè la fetta che rimane dalle vendite al netto dei costi operativi.

Grafico 07

Fatturato trimestrale di Tesla (TSLA) a confronto con il margine operativo lordo

Grafico 07

Fatturato trimestrale di Tesla (TSLA) a confronto con il margine operativo lordo

Sono 4 trimestri consecutivi che la marginalità di Tesla è in riduzione, passando dal livello recordo del 25% all’attuale 14,25% e questo è un problema per gli azionisti che si vedono ridurre sempre più la propria fetta di torta.

Qual è il fair value delle azioni Tesla?

Per capire se il titolo possa essere o meno sopravvalutato, dobbiamo ipotizzare degli scenari di sviluppo futuri in modo da immaginare quali potrebbero essere i flussi di cassa più probabili, scontarli ad oggi e valutare se il prezzo di mercato sia in linea con l’effettivo valore della società.

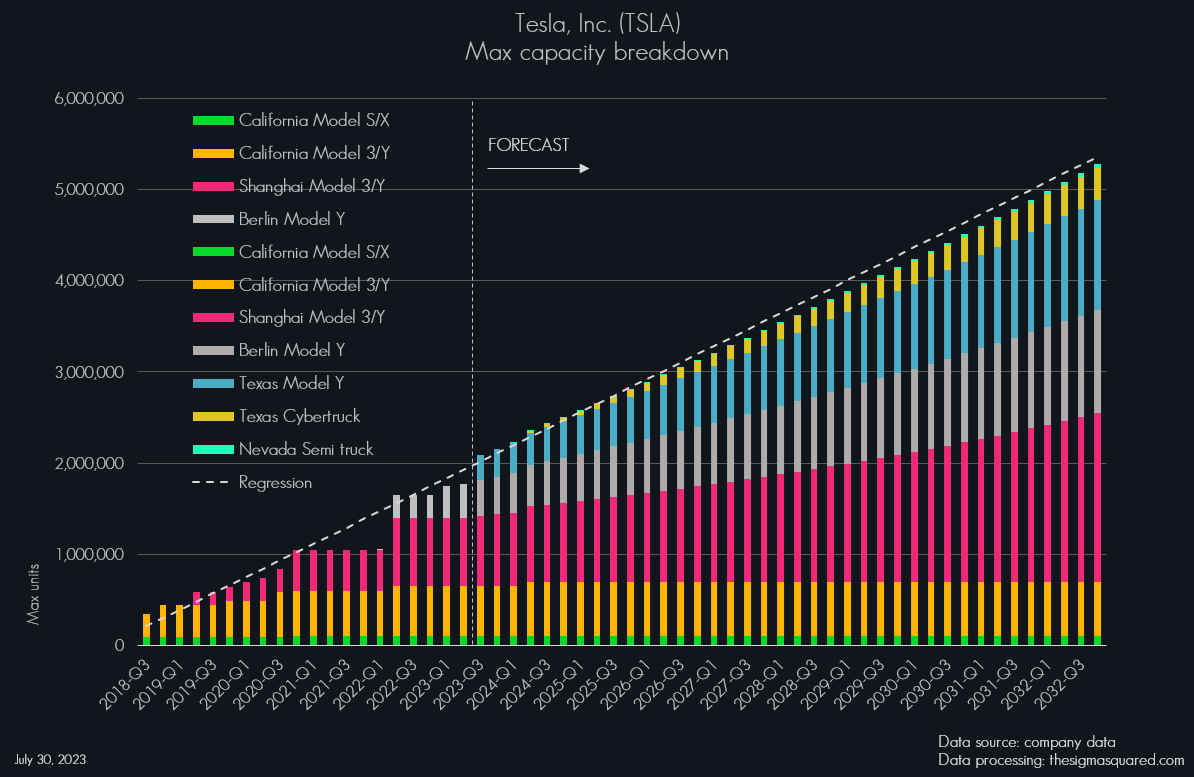

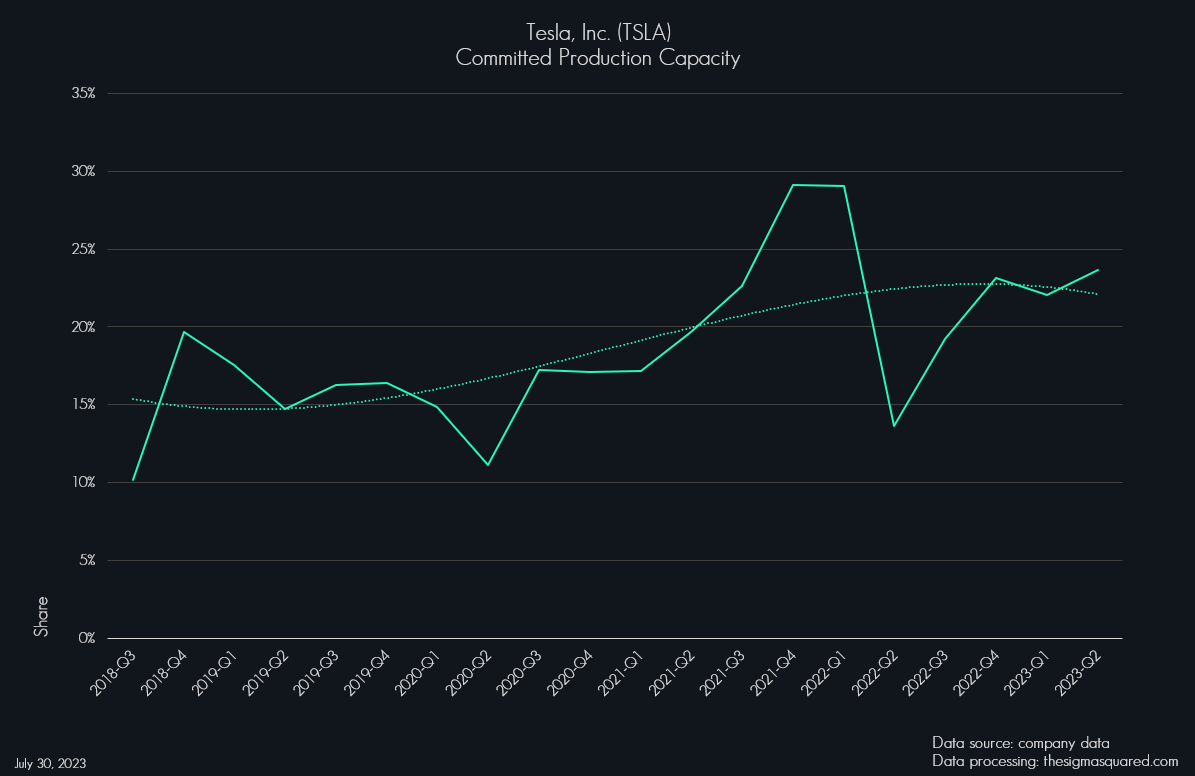

Questo tipo di processo non è semplice perché Tesla è una società con un alto tasso di crescita e di sviluppo, ma diciamo che possiamo farci un’idea analizzando la capacità di produzione della società e le sue prospettive future di ampliamento: il Grafico 08 mette insieme tutte le informazioni di capacità produttiva (a sinistra) e di prospettive future (a destra) dell’azienda, considerando anche le linee guida di Musk sulla realizzazione del Cybertruck e del Semi Truck.

Grafico 08

Capacità di produzione di Tesla (TSLA) e possibile sviluppo futuro

Grafico 08

Capacità di produzione di Tesla (TSLA) e possibile sviluppo futuro

Chiaramente, il trend di sviluppo non sarà così lineare, ma verosimilmente avrà un andamento a “gradoni”, perché, ogni volta che verrà aperta una nuova gigafactory, l’aumento della capacità sarà pressoché istantaneo; ai fini della nostra valutazione, però, è sufficiente avere un’idea dello sviluppo medio: il risultato più verosimile, da qui ai prossimi 10 anni, è un aumento della capacità massima di circa 4 milioni di unità.

La capacità media impegnata dalla produzione, però, non è del 100%, anzi è molto inferiore: storicamente si aggira intorno al 19%, (attualmente del 24%) con un andamento in leggero aumento (Grafico 09).

Grafico 09

Fatturato trimestrale di Tesla (TSLA) a confronto con il margine operativo lordo.

Grafico 09

Fatturato trimestrale di Tesla (TSLA) a confronto con il margine operativo lordo.

Calcolando il prezzo medio di vendita di ogni modello e moltiplicandolo per la capacità massima di produzione di ogni tipologia, possiamo trovare il fatturato a piena capacità di Tesla; da qui ci basterà moltiplicare per il fattore di impiego della capacità.

Ipotizzeremo quindi tre scenari:

- “Optimistic scenario”: uno scenario in cui la produzione di Semi-Truck inizi come da indicazioni della società e quindi con 50.000 unità già nel 2024, dove il tasso di impiego della capacità è assunto costante al 30% (rispetto all’attuale 24%), ottenendo un CAGR a 10 anni pari a circa il 19,3%;

- “Likely scenario”: uno scenario in cui la produzione dei Semi-Truck è dimezzata rispetto alle indicazioni della società (sulla base del fatto che spesso le previsioni di Musk sono decisamente ottimistiche), dove il tasso di impiego della capacità è assunto costante al 23%, ottenendo un CAGR a 10 anni pari a circa il 13,9%; abbiamo inoltre inserito un fattore di convergenza progressivo che simuli le difficoltà dell’azienda a mantenere gli stessi tassi di crescita all’aumentare di dimensione;

- “Frozen scenario”: uno scenario base che ipotizza di congelare gli utili della società allo stato attuale in modo da capire quale possa essere un valore di base del business della società priva di previsioni di crescita;

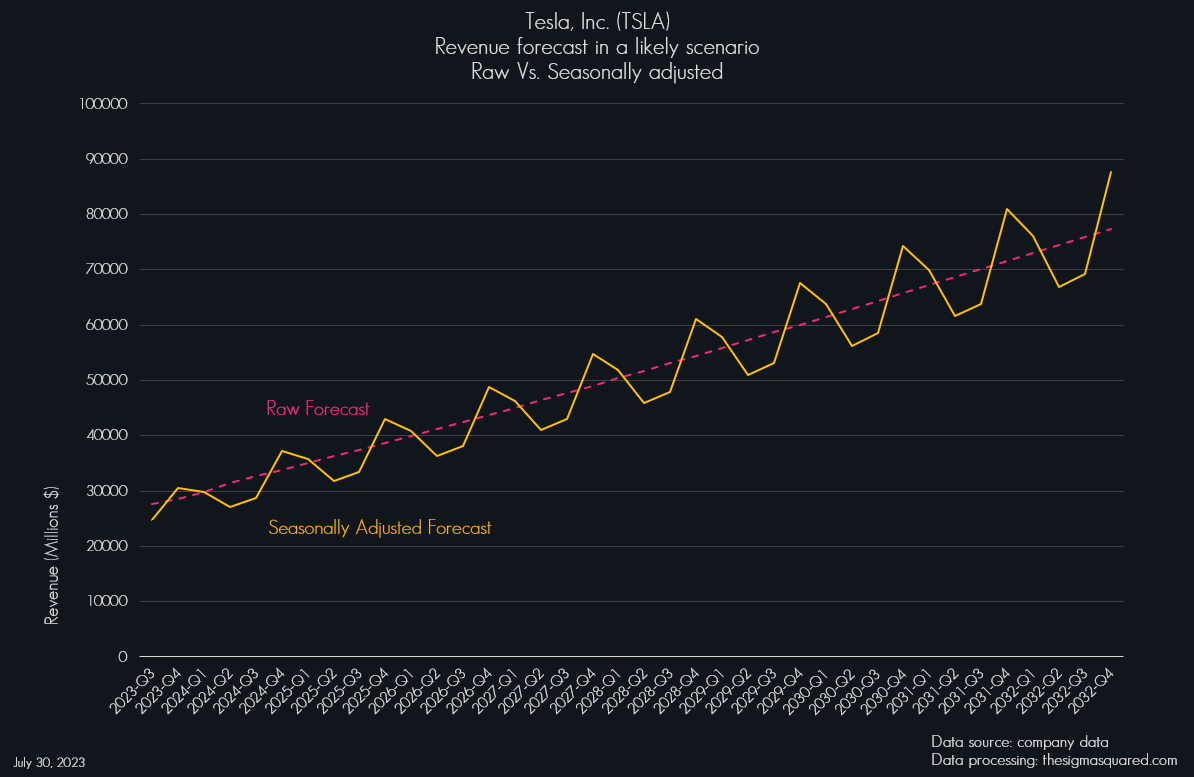

I primi due scenari comprenderanno un aumento nei prezzi medi di vendita dei veicoli ad un tasso di inflazione costante del 2%. Inoltre, per avere previsioni più realistiche, abbiamo inserito anche un aggiustamento sulle vendite che implementi il fattore di stagionalità della società (Grafico 10).

Grafico 10

Fatturato trimestrale previsto in uno scenario verosimile di Tesla (TSLA) a confronto con il proprio pattern stagionale.

Grafico 10

Fatturato trimestrale previsto in uno scenario verosimile di Tesla (TSLA) a confronto con il proprio pattern stagionale.

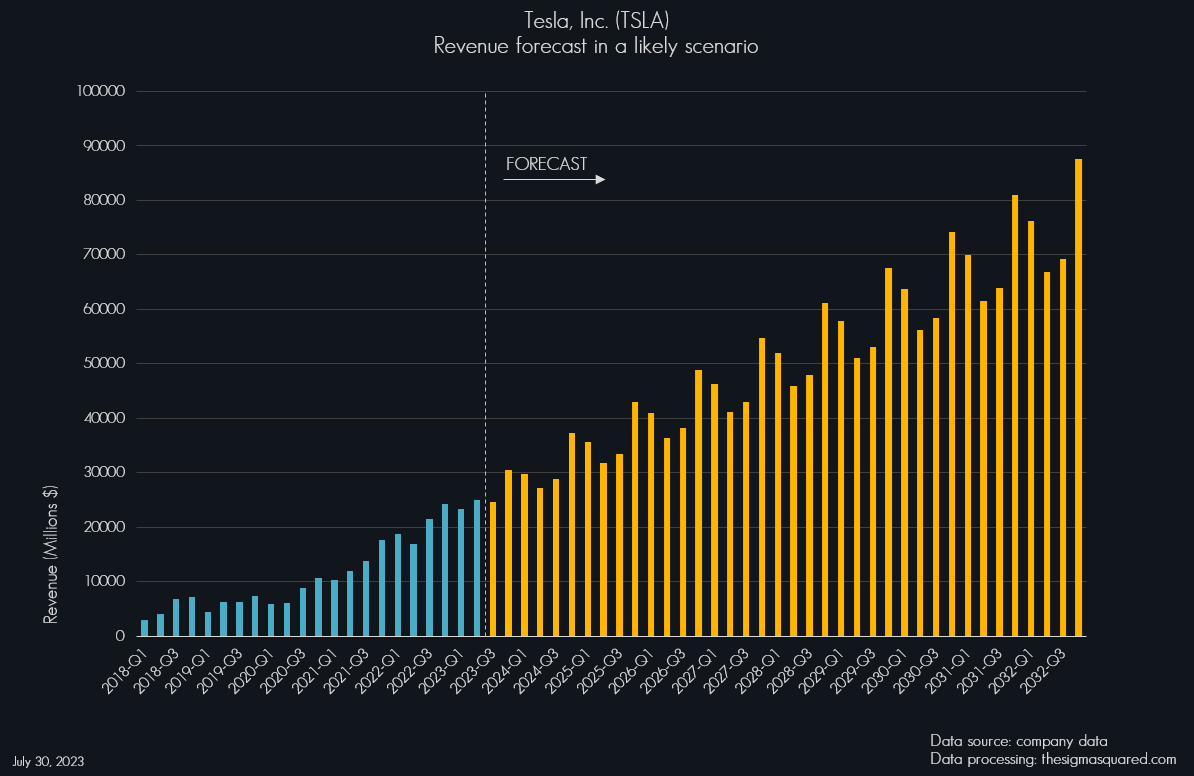

Per lo scenario verosimile, l’unione degli elementi appena elencati produce il risultato previsionale mostrato nel Grafico 11.

Grafico 11

Fatturato trimestrale di Tesla (TSLA) e possibile sviluppo futuro.

Grafico 11

Fatturato trimestrale di Tesla (TSLA) e possibile sviluppo futuro.

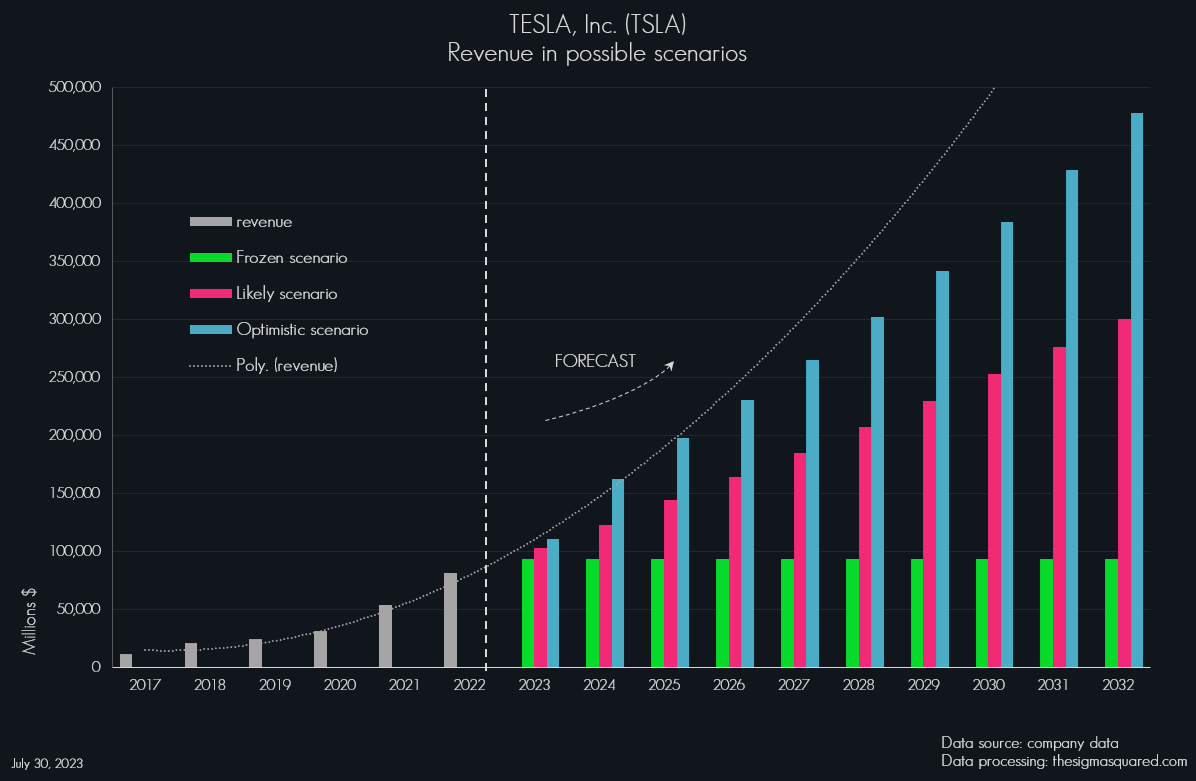

Mentre il Grafico 12 mette a confronto in termini annuali il fatturato di tutti i tre scenari appena descritti.

Grafico 12

Fatturato annuale di Tesla, Inc. (TSLA) in possibili scenari di sviluppo.

Grafico 12

Fatturato annuale di Tesla, Inc. (TSLA) in possibili scenari di sviluppo.

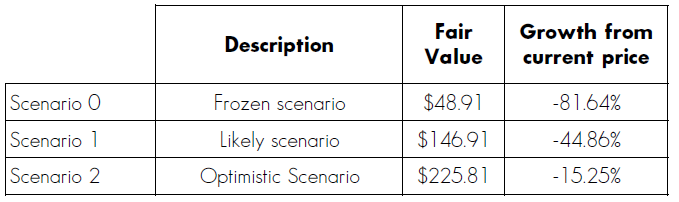

A questo punto dobbiamo definire il margine operativo lordo da considerare nella previsione e nonostante l’attuale livello sia al 14%, riteniamo verosimile che nel lungo periodo possa tornare a crescere intorno a valori medi del 18,5%. A questo punto possiamo calcolare il Fair Value nei tre scenari attraverso un modello DCF (Discount Cash Flow) ed ottenere i risultati di Tabella 01.

Tabella 01

Fair Value in possibili scenari futuri.

Tabella 01

Fair Value in possibili scenari futuri.

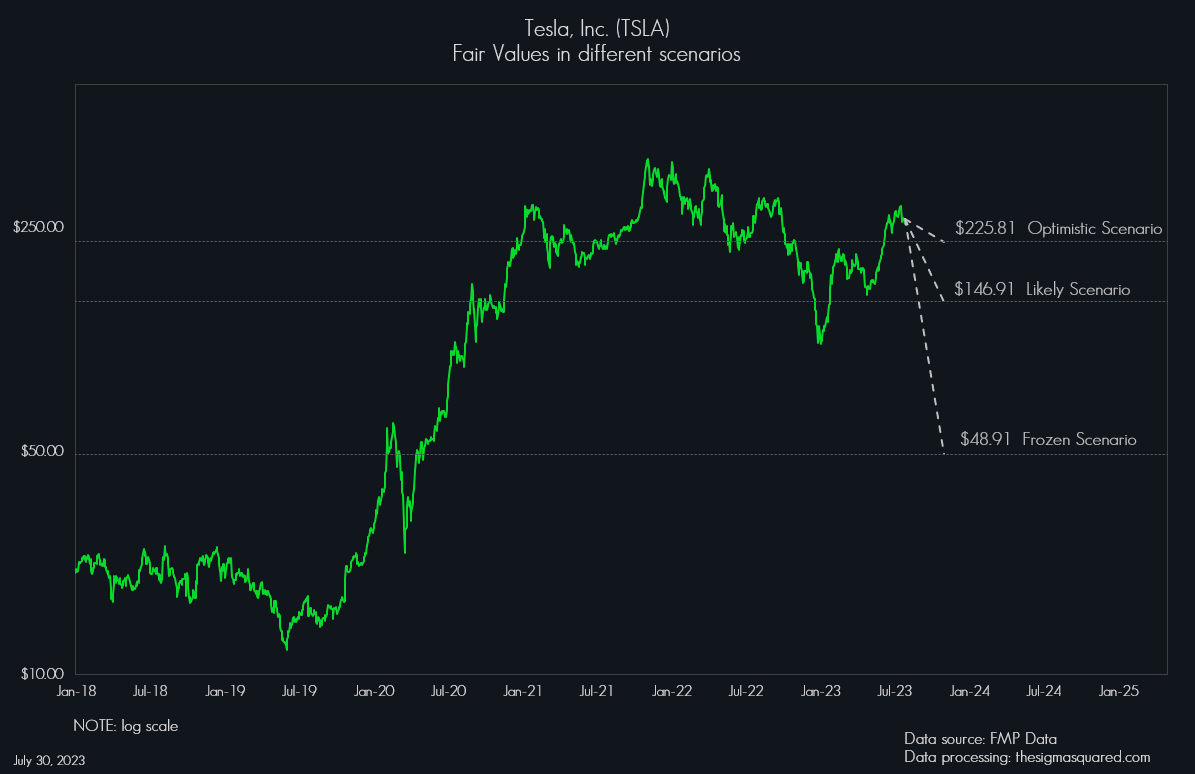

Nel rispetto degli assunti appena descritti e nell’ipotesi che il prezzo sia attratto dal suo valore equo, potremmo quindi aspettarci quanto riportato nel Grafico 13.

Grafico 13

Prezzo azionario di Tesla (TSLA) con le proiezioni su possibili scenari futuri.

Grafico 13

Prezzo azionario di Tesla (TSLA) con le proiezioni su possibili scenari futuri.

Ovviamente gioca un ruolo cruciale la bolla delle IA che sta spingendo i prezzi innaturalmente al rialzo, ma il nostro obiettivo è quello di capire se il prezzo sia o meno sopravvalutato.

Tesla: prezzo e margine operativo

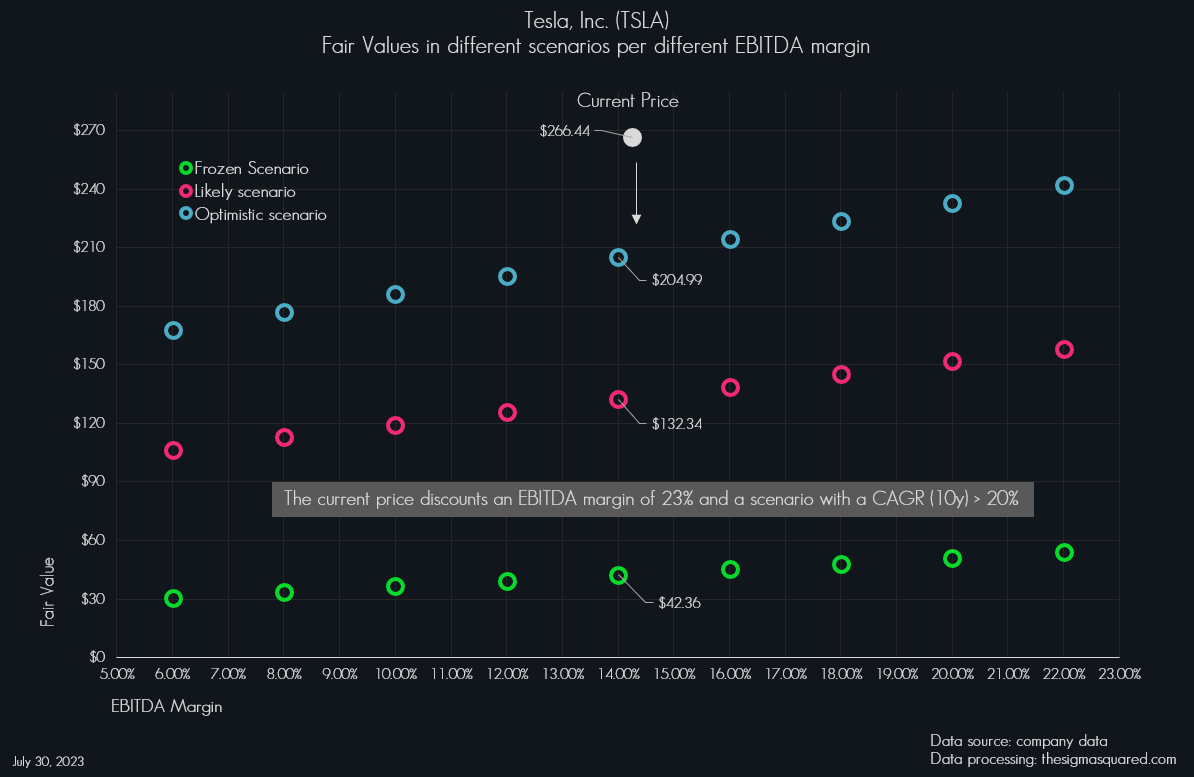

Il margine operativo lordo è una variabile cruciale e per nostra sfortuna ha una sua dinamicità. È quindi fondamentale capire la sensibilità che il prezzo equo mostra al suo variare; per farlo abbiamo provato a calcolare per gli stessi scenari il valore di Fair Value per diversi valori di margine sull’EBITDA: il Grafico 14 mostra i risultati dell’operazione aggiungendo il valore attuale di prezzo.

Grafico 14

Fair Value di Tesla (TSLA) in diversi scenari al variare dell’EBITDA margin.

Grafico 14

Fair Value di Tesla (TSLA) in diversi scenari al variare dell’EBITDA margin.

Come già detto, il margine operativo lordo dell’ultimo trimestre è stato del 14,25% contro un prezzo di mercato che quota 266 dollari per azione; allo stesso livello di EBITDA margin, lo scenario ottimistico ha un Fair Value di 205 dollari per azione ed un verosimile di 132.

Questo significa che, per rendere equo il prezzo attuale di mercato, dovremmo immaginare uno scenario con un CAGR più alto del 20% (quindi superiore a tutti quelli appena visti) e con un margine operativo lordo costantemente superiore al 22% (quindi vicino ai massimi storici). È uno scenario che sicuramente non è impossibile, ma che è forse poco probabile.

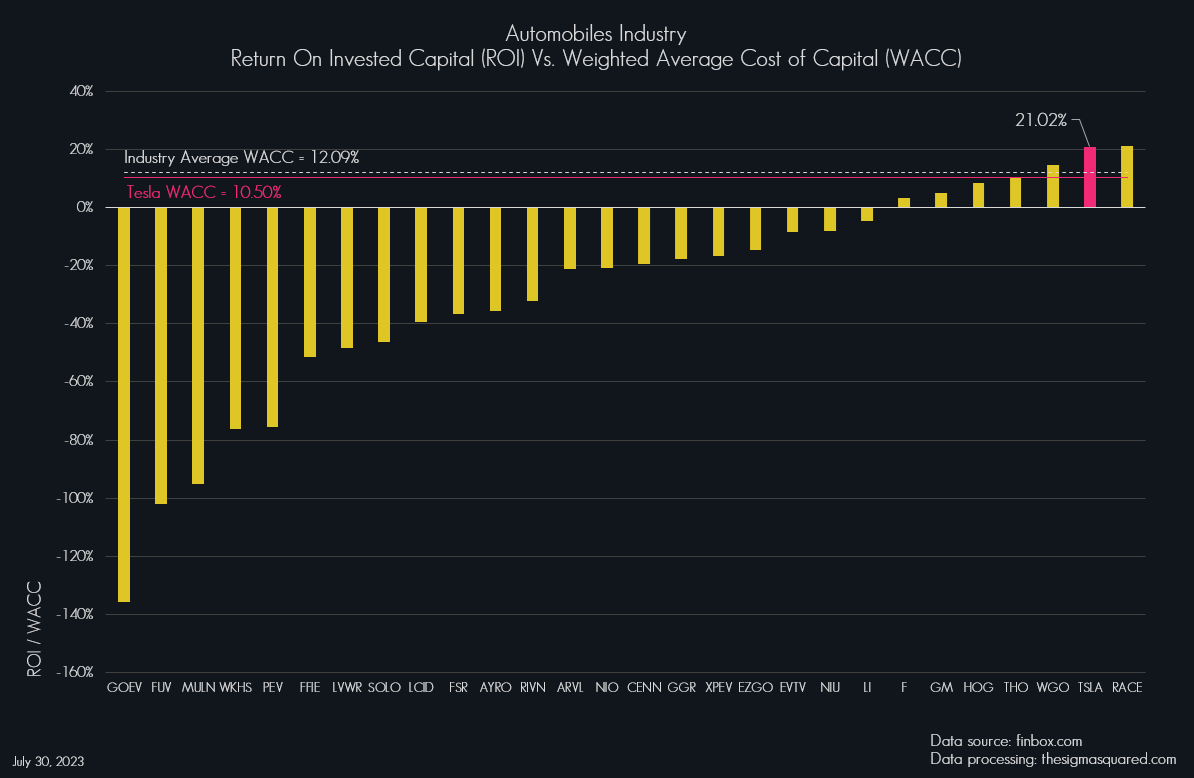

La profittabilità di Tesla

Il “Return On Invested Capital” è una misura importantissima perché ci dice quanto rende la società rispetto al capitale investito (lato attivo). Osservando questo valore per tutta l’industria automotive possiamo vedere come effettivamente Tesla è una società profittevole, con un ROI del 21% rispetto ad un costo del capitale del 10,5% (quindi si indebita al 10,5% per ottenere un rendimento del 21%; Grafico 15).

Grafico 15

Industria dell’automotive; ROI vs. WACC

Grafico 15

Industria dell’automotive; ROI vs. WACC

In rosso vediamo evidenziata Tesla, dietro solo a Ferrari (RACE).

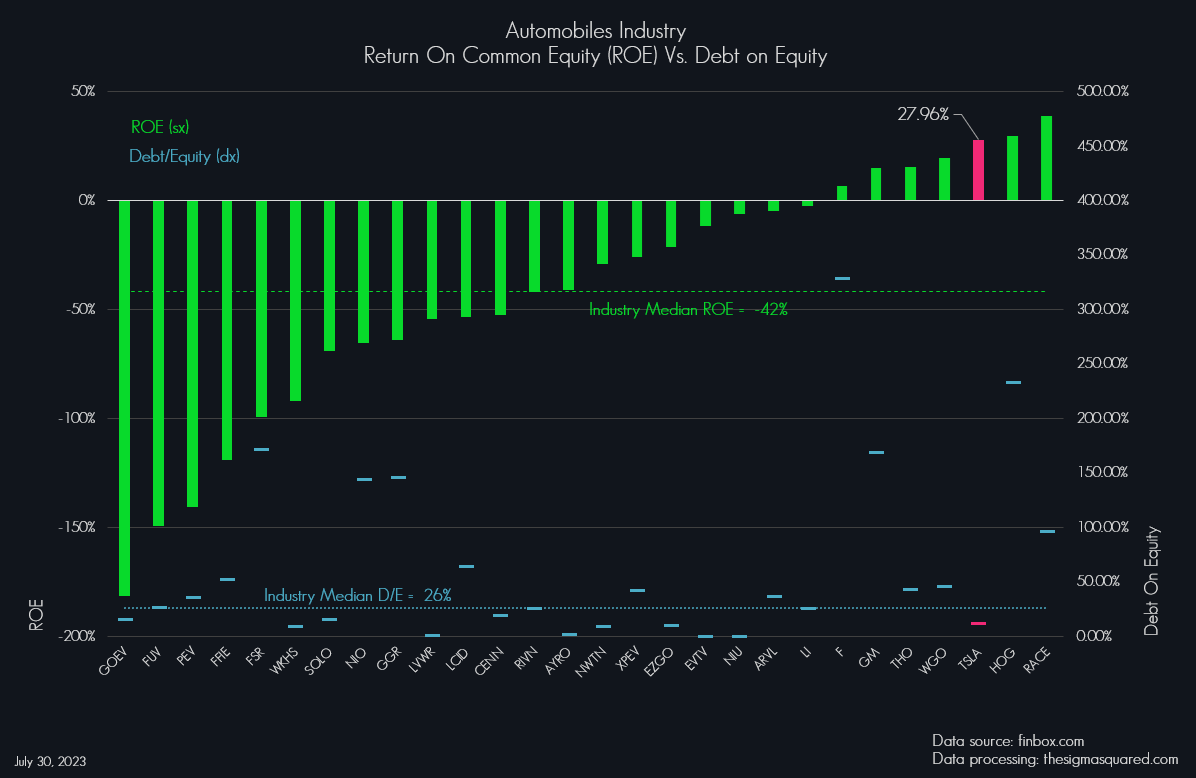

Anche sul lato equity, osservando il Return on Equity (ROE), possiamo trovare gli stessi risultati: Tesla ha un rendimento rispetto al suo capitale del 28%, leggermente più alto rispetto al ROI a causa dell’effetto “Leverage” del debito, che comunque ha molto contenuto, intorno al 11,4% rispetto ad una media di settore del 26% (Grafico 16).

Grafico 16

Industria dell’automotive; ROE vs. Debt on Equity

Grafico 16

Industria dell’automotive; ROE vs. Debt on Equity

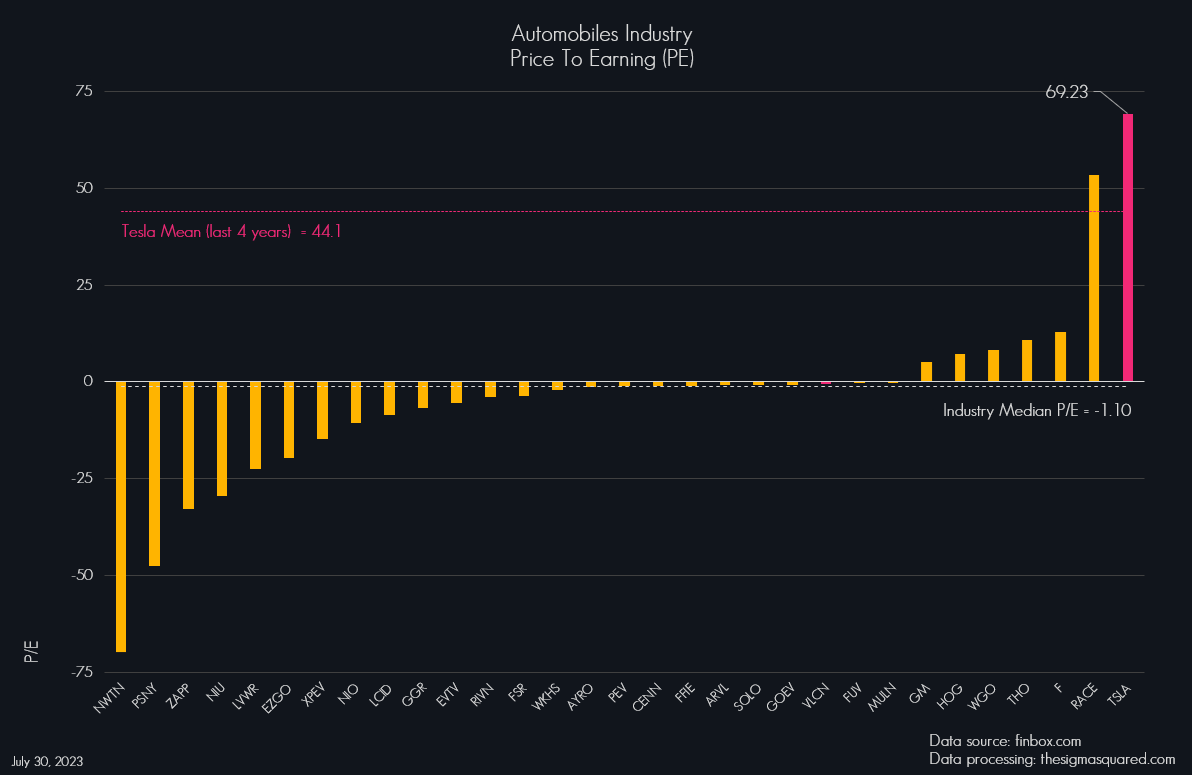

Forse è proprio l’alta redditività che ha spinto il titolo così in alto nell’ultimo periodo, con un mercato che ultimamente è sempre più alla ricerca di titoli che abbiano capacità reddituali sopra al tasso privo di rischio. Ma la sopravvalutazione che abbiamo riscontrato attraverso il modello di Discount Cash Flow riemerge osservando il multiplo Price To Earning (“PE”; Grafico 17).

Grafico 17

Industria dell’automotive; multiplo Price to Earning.

Grafico 17

Industria dell’automotive; multiplo Price to Earning.

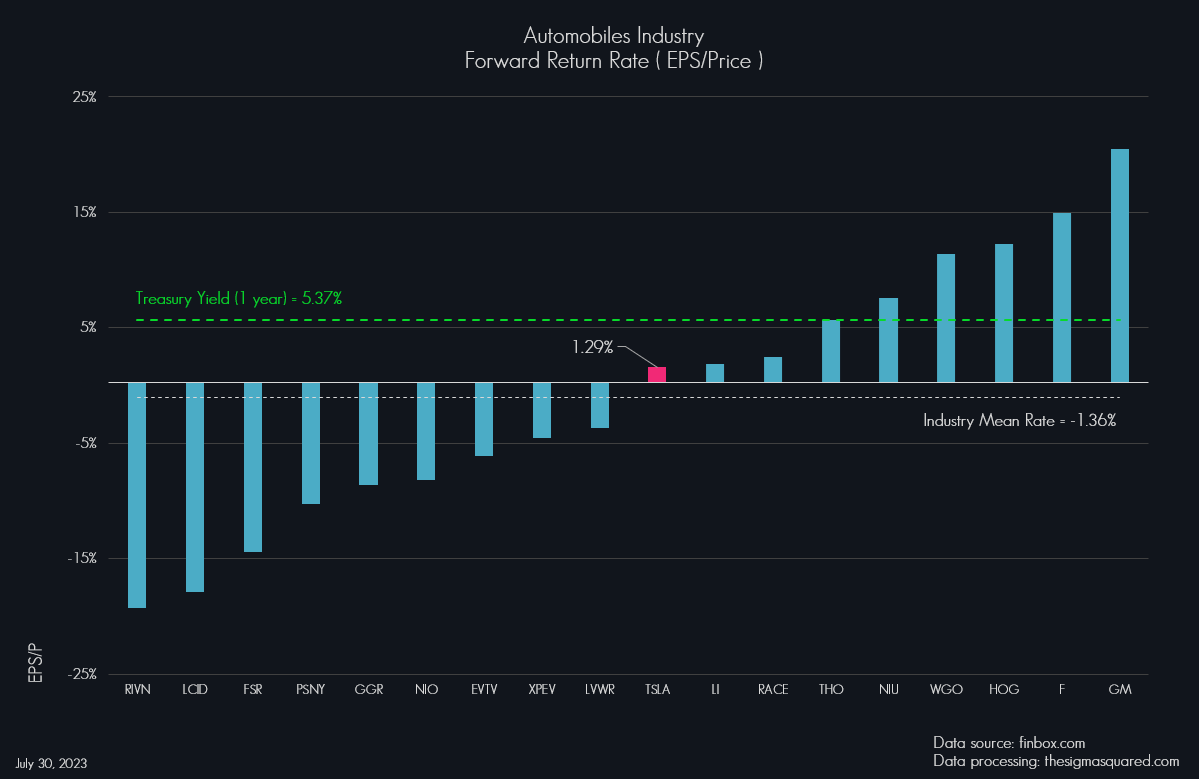

Tesla è un titolo che mediamente ha sempre avuto una quotazione decisamente alta rispetto alla media, ma ad oggi il PE è a 69 contro la sua media media storica a 4 anni di 44. Considerando gli utili attesi, inoltre, possiamo calcolare il tasso di rendimento ad 1 anno, pari a 1,29% contro un risk free, dato dai titoli di stato americani, del 5,4% (Grafico 18).

Grafico 18

Industria dell’automotive; tassi di rendimento ad 1 anno Vs. Risk free.

Grafico 18

Industria dell’automotive; tassi di rendimento ad 1 anno Vs. Risk free.

In sostanza, gli operatori si trovano di fronte a scegliere tra un asset rischioso che rende 1,3% rispetto ad un titolo di stato che rende più del 5% senza (o quasi) rischio. I multipli sembrano quindi confermare l’idea di sopravvalutazione.

Assumendo che gli scenari ipotizzati rispecchino il più probabile sviluppo della società, e che il modello usato di Discount Cash Flow ibrido (cioè che unisce elementi anti-ciclici, quindi capace di calcolare un valore societario in termini assoluti, ad elementi ciclici, in grado di contestualizzare in parte il valore riscontrato alle condizioni attuali di mercato) sia una corretta rappresentazione del modello di creazione del valore aziendale, il calcolo del Fair Value di Tesla (TSLA) mostrerebbe una probabile sopravvalutazione.

I valori ottenuti metterebbero in evidenza un distacco dal valore equo di circa il 45%. A confermarlo sembrerebbero esserci anche i multipli, con un PE decisamente sopra la media. A favore di Tesla, però, c’è da riconoscere che il suo ROI lo rende tra i preferiti dell’industria dell’Automotive.