Riportiamo qui un interessante contributo di Manfredi De Leo, dottorando di ricerca presso l’Università di Roma Tre, pubblicato nell’ebook uscito con la rivista Micromega online dal titolo Oltre l’austerità, davvero molto attuale dati i recenti sviluppi della situazione greca, che, in questi giorni, hanno riportato la questione dell’efficacia delle politiche di austerità all’attenzione della critica e della cronaca.

“Greece is the best case in point. […] [W]hat Greece has decided and has implemented is already the best demonstration to date that the euro as a vector of structural transformation is functioning. To anybody with a sense of history and of the complexity of politics it appears rather astonishing how quickly Greek politicians and the Greek society, with a long track record of corruption, tax evasion, nepotism, clientelism, rejection of merit and of competition as guiding principles of an economy and society, have engaged – with some success – in a transformational effort that would normally have required a generation.” Mario Monti, Financial Times, 29 settembre 2011

L’idea che l’euro rappresenti un “vettore di trasformazioni strutturali”, e che le politiche attuate nell’ambito della crisi greca siano “la migliore dimostrazione” dell’efficacia di questo dispositivo, viene suggerita da Mario Monti poche settimane prima della sua nomina a Primo Ministro, e costituisce forse una delle più valide chiavi di lettura dell’attuale crisi. Ciò che colpisce, nelle parole di Monti, è il contrasto che viene a crearsi tra la drammatica situazione in cui Atene è precipitata, che è sotto gli occhi di tutti, e l’immagine in vitro del meccanismo ben oliato e “funzionante”, dell’esperimento riuscito, evocata dal Professore.

L’affresco della Grecia odierna, con la disoccupazione di massa, l’implosione del sistema sanitario nazionale, con mezzo milione di bambini denutriti ed un tragico aumento dei suicidi, la rabbia sociale che anima violenti scontri intorno a Piazza Syntagma e l’ascesa di un partito neonazista votato da un poliziotto su due, finisce per produrre, dietro le lenti dei responsabili della politica economica europea, una qualche soddisfazione che vale la pena decifrare. Perché questo contrasto, così stridente, ha il pregio di far risaltare un aspetto della crisi greca troppo spesso trascurato nel dibattito pubblico: il suo carattere fortemente redistributivo.

Quali sono queste trasformazioni strutturali cui allude Monti? La risposta, lapidaria, può essere rintracciata in una sorta di depliant prodotto dal Ministero delle Finanze ellenico per illustrare i risultati conseguiti nel primo anno di austerità: “L’economia si sta riequilibrando: il salario reale è sceso del 7,9%.” Inizia così a prendere corpo l’idea che a partire da Atene si stiano riscrivendo, in Europa, le regole fondamentali che preludono alla distribuzione della ricchezza prodotta all’interno della società.

La crisi greca assume i connotati di un conflitto distributivo: non la crisi dell’intera società, ma uno spostamento di ricchezza al suo interno, dai salari ai profitti. Qualcosa che Luciano Gallino non ha esitato a chiamare, in un recente contributo, ‘lotta di classe’, restituendo quella categoria analitica alla più viva attualità. Alla luce delle significative conquiste realizzate dai lavoratori nell’Europa del dopoguerra, lo “sforzo trasformativo” di cui parla il Professore somiglia molto ad una controrivoluzione, “che normalmente avrebbe richiesto una generazione” – ricorda Monti ai lettori del Financial Times, appellandosi al loro “senso della complessità dei fenomeni politici” – e che invece viene portata avanti, in Grecia, nell’urgenza dettata dalla crisi, al ritmo frenetico scandito dagli spread.

La crisi greca, pur nella sua complessità, può essere ricondotta a tre passaggi fondamentali, intimamente legati tra loro. Lo scandalo dei conti pubblici truccati, ossessivamente denunciato come l’origine – addirittura morale – di tutti i problemi della Grecia, ha radicato nel senso comune l’immagine di una crisi del debito pubblico, la quale si è però concretamente manifestata attraverso un differente, spettacolare, fenomeno, la dinamica degli spread: quella dinamica ha fatto lievitare il costo dell’indebitamento pubblico della Grecia, costringendo il paese a richiedere un piano di aiuti alla Commissione Europea, alla Banca Centrale Europea ed al Fondo Monetario Internazionale.

Dagli spread agli aiuti, dunque, e poi da questi alle misure di austerità, poiché una caratteristica fondamentale dei prestiti concessi alla Grecia è rappresentata dalle condizioni di politica economica che, puntualmente, li accompagnano. Proprio in ragione degli annessi Memoranda, che illustrano nel dettaglio le politiche richieste al debitore, quei prestiti si configurano come veri e propri dispositivi capaci di mettere sotto controllo la politica economica dei paesi che incontrano difficoltà nel rifinanziare il proprio debito pubblico: "o tenete sotto controllo i vostri debiti oppure loro inizieranno a controllare voi”, tuonava il Commissario Rehn alla vigilia dell’accordo sul primo prestito concesso alla Grecia. Secondo il finlandese, atterrato ad Atene per dettare l’agenda della politica economica greca dei successivi cinque anni, non si è trattato però di una tutela straniera imposta alla Grecia, come ci suggeriva un autorevole storico, ma piuttosto della disciplina imposta al paese dall’insostenibilità del suo stesso debito pubblico.

Il primo ingranaggio di questo meccanismo è rappresentato, dunque, dal debito pubblico. Più precisamente, possiamo affermare che il primo passo verso l’austerità coincide con l’impossibilità, per lo stato, di rifinanziare il proprio debito sui mercati, a causa di tassi di interesse troppo elevati. Al suo ingresso nell’Unione Monetaria Europea, la Grecia ha ceduto la sovranità monetaria, abbandonando così la possibilità di supportare il finanziamento dei disavanzi pubblici anche tramite creazione di moneta: come ogni membro dell’eurozona, quel paese può rinnovare il debito pubblico solamente chiedendo prestiti sui mercati finanziari o, in alternativa, aumentare le tasse.

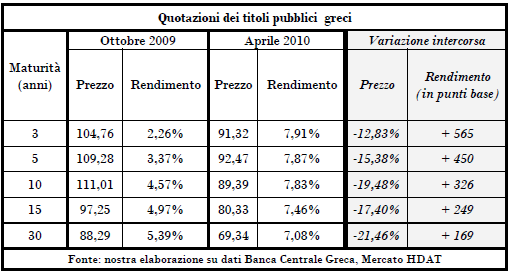

Cosa è accaduto tra il novembre del 2009 e l’aprile del 2010, quando si è verificata quella esplosione degli spread che ha precluso, di fatto, alla Grecia l’accesso ai mercati? Come illustrato dalla seguente tabella, il prezzo dei titoli pubblici greci è letteralmente crollato nell’arco di pochi mesi:

Sappiamo che il rendimento di un titolo obbligazionario cresce quando il suo prezzo si riduce. Gli scambi che si realizzano quotidianamente sui mercati finanziari determinano dunque il prezzo e, contemporaneamente, il tasso di interesse dei titoli pubblici in circolazione. Ma non solo di quelli. I mercati dove si scambiano i titoli già emessi sono detti ‘secondari’, in opposizione ai mercati ‘primari’ dove vengono collocati i titoli di nuova emissione. Quando la Grecia colloca nuovi titoli del debito pubblico è obbligata, da accordi tra la banca centrale e il Ministero delle Finanze, a garantire un tasso di interesse sui titoli di nuova emissione non inferiore a quello determinato, il giorno dell’asta, sul mercato secondario. In pratica, lo stato è chiamato a rispettare il verdetto dei mercati: se questi spingono al ribasso i prezzi dei titoli pubblici, e dunque al rialzo i loro tassi di rendimento, il governo non ha alcuno strumento capace di limitare il costo del proprio indebitamento e deve accettare le condizioni dettate sul mercato secondario.

Data l’importanza del nesso tra mercato primario e secondario, la Banca Centrale Greca regolamenta e gestisce direttamente uno specifico mercato secondario dei titoli pubblici greci, il mercato HDAT, laddove vengono rilevati i tassi di interesse che finiscono per determinare il costo dell’indebitamento del paese ad ogni asta: la presenza dell’autorità monetaria nella veste di amministratore del mercato avrebbe dovuto garantire trasparenza nel suo funzionamento ed evitare, al tempo stesso, qualsiasi abuso da parte degli operatori.

Come vedremo, così non è stato, quantomeno nei sei mesi che hanno estromesso la Grecia dai mercati finanziari internazionali: esattamente in quel periodo, infatti, il mercato HDAT ha funzionato in uno stato di eccezione, un regime molto particolare introdotto dalla stessa Banca Centrale Greca che ha propiziato il crollo dei prezzi dei titoli pubblici greci, costringendo il paese sulla via dell’austerità.

In un’interrogazione al Ministro dell’Economia, poi ripresa dal blog del Financial Times dedicato al mondo della finanza, il Presidente della Commissione Parlamentare per gli Affari Economici, la parlamentare socialista Vasso Papandreou, accusa la Banca Centrale Greca di aver approfittato del periodo di transizione tra il governo di centrodestra, dimissionario nel settembre 2009, e l’esecutivo socialista eletto in ottobre ma non ancora insediatosi, per modificare – fuori da ogni dialettica politica – le regole del mercato HDAT, introducendo una particolare misura che avrebbe amplificato la potenza di fuoco della speculazione sui titoli greci.

La speculazione ribassista trae profitto dalla vendita di un titolo e dal successivo riacquisto del medesimo ad un prezzo inferiore, determinatosi proprio in virtù della massa di vendite iniziale: maggiore è la spinta al ribasso che si produce nell’intervallo di tempo che separa la vendita iniziale dal riacquisto, maggiore sarà il profitto speculativo.

La Banca Centrale Greca ha ampliato, a partire dal novembre 2009, quell’intervallo di tempo da tre a dieci giorni: se prima gli speculatori potevano spingere al ribasso i prezzi per soli tre giorni, e poi erano costretti a ‘coprire’ la propria posizione, riacquistando i titoli venduti, le nuove regole consentivano di mantenere la posizione ‘scoperta’ per dieci giorni consecutivi, e dunque di produrre una spinta al ribasso prima impensabile. Quella spinta, di natura speculativa, ma resa possibile dalla misura introdotta dall’autorità monetaria, può essere collocata all’origine della dinamica degli spread.

Mentre il Financial Times presenta la mossa della Banca Centrale Greca come un goffo errore, sostenendo che l’autorità monetaria ellenica “potrebbe aver involontariamente contribuito ad innescare la svendita dei titoli pubblici greci”, il contributo di Maffeo ci suggerisce un diverso punto di vista, che tende ad attribuire una precisa volontà politica all’operato delle autorità monetarie europee.

La Banca Centrale Greca sembra infatti aver deliberatamente spalancato le porte del mercato HDAT alla speculazione, nel tentativo – perfettamente riuscito – di sfruttare l’onda ribassista presente sui listini dell’eurozona per esercitare una pressione sul neoletto governo. Quella pressione ha effettivamente gonfiato il costo del rifinanziamento del debito pubblico in scadenza, portandolo a livelli inaccettabili e dunque spingendo il nuovo esecutivo ad accettare le condizioni dettate nel Memorandum pur di ottenere i fondi necessari.

La responsabilità dell’autorità monetaria si manifesta limpidamente quando la Banca Centrale Greca introduce, nell’aprile 2010, il divieto delle vendite allo scoperto sul mercato HDAT, e dunque bandisce quelle stesse operazioni che, sei mesi prima, aveva reso infinitamente profittevoli. Perché introdurre, a pochi mesi di distanza, una misura diametralmente opposta a quella adottata nel novembre 2009? Molto probabilmente, e qui emerge tutta la dimensione politica dell’operato dell’autorità monetaria, perché tra marzo ed aprile del 2010 sono stati raggiunti quegli accordi tra il governo e le istituzioni internazionali che vincoleranno la Grecia negli anni successivi, e dunque si è esaurita la necessità di esercitare una simile pressione sull’esecutivo: la banca centrale ha chiuso i rubinetti della speculazione non appena la Grecia ha accettato la via dell’austerità.

Gli spread possono dunque limitare la sovranità di un paese, se il mercato dei titoli pubblici non è sottoposto a rigidi controlli sui movimenti di capitale: un costo dell’indebitamento troppo elevato può infatti impedire l’ordinario rifinanziamento del debito in scadenza, creare un oggettivo problema di liquidità e generare, per questa via, una forma di sudditanza del debitore verso i possibili creditori. Quando, nei primi anni Novanta, l’Italia registrò un significativo incremento negli spread, preludio all’accelerazione del processo di integrazione del paese nell’eurozona, l’economista chiamato dal Parlamento a spiegare il fenomeno, nelle sale di Palazzo Giustiniani, illustrò in questi termini la faccenda: “c’è stato poi nel tempo un certo squilibrio tra il grado di pressione o di frusta a cui l’integrazione europea ha sottoposto il settore produttivo, un grado molto elevato, e il grado di protezione ancora troppo a lungo accordato al settore pubblico, in particolare mettendo il Tesoro al riparo dai venti del mercato attraverso le restrizioni sui movimenti di capitali.

In effetti, è stato solo da quando al Sistema Monetario Europeo si è unita la libera circolazione dei capitali che anche il settore pubblico è stato esposto al vento del mercato. Basta pensare oggi a quale ruolo di pressione ha, per la disciplina della finanza pubblica, la considerazione: «i mercati dei capitali si aspettano un certo comportamento». Solo pochi anni fa, in regime di autarchia finanziaria, questo legame non c’era.” Quell’economista era Monti, lo stesso che, per ironia della sorte, sta in questi mesi pregando le autorità europee perché concedano al suo governo uno ‘scudo anti-spread’ che lo protegga dai “venti del mercato”.

Se gli spread sono il frutto di un’intensa attività speculativa, addirittura favorita dall’autorità monetaria, viene a cadere l’idea, tanto diffusa, che la crisi greca abbia avuto origine dalla circostanza oggettiva di un alto livello di debito pubblico. Ci è stato spesso spiegato che “quando uno stato sovrano accumula un livello molto elevato di debito, gli investitori cominciano a temere che esso non sia ‘sostenibile’ […] e chiedono tassi di interesse maggiori per acquistare nuovo debito pubblico, poiché vogliono essere compensati per il rischio di insolvenza.” Tuttavia, abbiamo visto che il tasso di interesse sui titoli di nuova emissione non riflette le “richieste” degli investitori in sede d’asta, ma viene determinato sul mercato secondario, dove sono possibili movimenti speculativi che non hanno alcun legame con l’effettiva sostenibilità del debito pubblico accumulato.

Può essere istruttivo, a tal proposito, guardare al recente dibattito sullo scudo anti-spread, che ha animato i vertici europei tra giugno e luglio 2012. Già un anno prima, le autorità europee avevano disegnato la nuova infrastruttura del cosiddetto fondo salva stati, l’European Stability Mechanism (ESM), ed una delle sue modalità di intervento era esplicitamente riferita al mercato secondario dei titoli pubblici: “la possibilità, per l’ESM, di ricorrere agli acquisti di titoli sul mercato primario […] può costituire solamente una soluzione parziale. Dato che l’evoluzione del mercato primario dei titoli pubblici dipende in maniera cruciale dalle dinamiche del mercato secondario […], l’ESM dovrebbe dotarsi, in futuro, della capacità di intervenire sui mercati secondari dei titoli pubblici, in modo da contrastare efficacemente il contagio in situazioni di acuta instabilità dei mercati.”

Lo scudo anti-spread coincide con la capacità del fondo di intervenire sul mercato secondario, tramite una massa di acquisti che sia in grado di spingere al rialzo i prezzi dei titoli pubblici, e dunque al ribasso il costo dell’indebitamento dello stato. Si tratta di un meccanismo perfettamente coerente con il nesso, prima illustrato, tra mercato primario e secondario, pensato per operare nella direzione opposta a quella della speculazione ribassista. Ma proprio per questo, forse, la sua effettiva implementazione appare tanto controversa: un simile meccanismo, capace di raffreddare gli spread tramite un intervento diretto sui mercati finanziari, finirebbe per negare in maniera evidente il carattere di necessità che viene oggi attribuito alla misure di austerità, presentate come l’unica ricetta capace di placare l’instabilità dei mercati. Come si spiegherebbe, a quel punto, il fatto che Atene è stata abbandonata ai movimenti speculativi, e sospinta sulla via del rigore proprio dall’esplosione incontrollata degli spread?

L’autorità monetaria europea non ha solo negato alla Grecia un prestatore di ultima istanza, come notato da molti, ma si è spinta ben oltre, favorendo la speculazione che ha precluso al paese la via del rifinanziamento del debito pubblico sui mercati. Per comprendere le ragioni di una simile condotta, dobbiamo analizzare le conseguenze pratiche di questa strategia, nel tentativo di cogliere il disegno che le politiche di austerità stanno concretamente realizzando in quel paese. Ammesso che un disegno vi sia, perché non di rado quelle misure sono state associate ad un “suicidio” (Joseph Stiglitz) o ad una “follia che ingabbia l’Europa” (Martin Wolf).

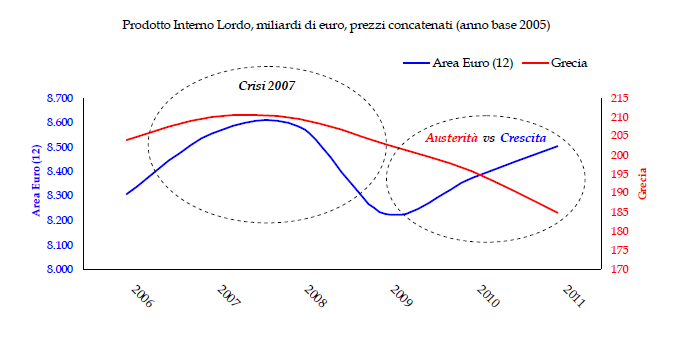

In effetti il percorso di crescita della Grecia, che aveva seguito quello dei paesi vicini fino al 2008, prosegue in caduta libera proprio in concomitanza con la stagione delle misure di austerità, mentre gli altri paesi dell’eurozona accennavano una lenta ripresa dalla crisi del 2007:

Oggi la Grecia è al quinto anno consecutivo di recessione, la produzione industriale si è ridotta di un quarto in soli tre anni, il tasso di disoccupazione si è più che triplicato nello stesso periodo, raggiungendo il 23% nel primo semestre del 2012, e più di 100.000 imprese hanno chiuso i battenti nel solo 2011: l’immagine è quella di un tracollo verticale dell’intera economia e sembrerebbe fugare l’ipotesi, avanzata in apertura, di un preciso disegno redistributivo, o quantomeno suggerire che quella redistribuzione del reddito, capace di sottrarre ad una parte della società solamente per arricchirne un’altra, sia stata praticata in maniera talmente traumatica da indurre al collasso l’intero tessuto produttivo. E invece, pur nel disordine provocato dallo stravolgimento dei rapporti economici, sarà possibile intravedere, nella Grecia odierna, i tratti essenziali di un progetto redistributivo ben definito.

Dal punto di vista dei lavoratori greci, la crisi sta producendo risultati inequivocabili. Incalzati dagli spread, due successivi governi hanno messo mano alle regole fondamentali della contrattazione sociale, ridimensionando il ruolo degli accordi nazionali, riducendo il salario minimo e la liquidazione ed ampliando la libertà di licenziamento ‘senza giusta causa’.

Gli accordi stipulati a febbraio, sottoscritti da un Parlamento circondato dalle più accese proteste popolari, prevedono un’ulteriore riduzione del 22% del salario minimo, che così giungerebbe ad € 476 netti al mese, ma che sarebbe ancora più basso per i giovani, chiamati ad affacciarsi al mondo del lavoro con un salario netto di € 426 al mese. Quegli stessi accordi prevedono anche la totale cancellazione della contrattazione collettiva, o quantomeno un suo ulteriore, drastico, ridimensionamento, in favore della diffusione di contratti aziendali. A queste misure, che vanno ad incidere immediatamente sui salari e sul potere contrattuale dei lavoratori, si devono aggiungere i tagli alle pensioni, ridotte di circa il 20%, e tutti quei tagli allo stato sociale (dalla sanità all’istruzione) che finiscono per abbassare lo standard di vita delle famiglie greche. Sul fronte del pubblico impiego, i salari sono stati ridotti del 20% per i dipendenti pubblici e del 30% per i dipendenti delle imprese pubbliche, sono state abolite tredicesime e quattordicesime, è stato realizzato il blocco del turnover ed, infine, si è aperta una stagione di licenziamenti di massa mettendo in mobilità 30.000 dipendenti, che avevano programmato la loro vita sulla base di un contratto di lavoro a tempo indeterminato e si ritrovano, oggi, al 60% del loro stipendio, ed in attesa del licenziamento previsto entro un anno.

Il potere d’acquisto dei lavoratori greci ha subito un’ulteriore contrazione a causa dell’aumento straordinario della pressione fiscale, aumento deliberato nonostante il fatto che la Grecia risultasse già “uno dei paesi OCSE con il maggior carico fiscale sui redditi da lavoro per le famiglie con figli”. Gli incrementi nella tassazione, previsti nel contesto delle misure di austerità, sono stati realizzati prevalentemente tramite la leva delle imposte indirette: le accise su benzina, sigarette ed alcolici sono state aumentate di un terzo, mentre l’imposta sul valore aggiunto è stata portata al 23%, dal 19% della maggior parte dei beni, ma anche dal 13% di alcuni beni di largo consumo. Per quanto concerne l’imposizione diretta, la soglia di reddito necessaria ad ottenere l’esenzione dalle tasse è stata drasticamente abbassata, da 12.000 a 5.000 euro. Infine, è stata introdotta una tassa sugli immobili di proprietà il cui pagamento è incorporato nella bolletta elettrica: così facendo, il governo si è riservato il diritto di tagliare l’energia elettrica alle famiglie che non pagheranno, per scelta o per necessità, l’imposta.

Anche se gli effetti di questa storica erosione dei diritti dei lavoratori si potranno cogliere pienamente solo nel lungo andare, stiamo già assistendo ad un consistente crollo dei salari: le ultime statistiche ufficiali mostrano una caduta del costo del lavoro medio mensile del 31%, dai 2.163 euro dell’ultimo trimestre del 2009 ai 1.490 rilevati nel primo trimestre del 2012. Tutto questo significa non solo che in Grecia la quota della ricchezza prodotta destinata ai salari si è ridimensionata in maniera straordinaria, negli ultimi due anni, ma soprattutto che, al contempo, è stata minata la capacità stessa dei lavoratori greci di pretendere migliori condizioni retributive in futuro.

Dal punto di vista delle imprese, gli effetti dell’attuale crisi appaiono molto più complessi da interpretare. Le aziende travolte dalla recessione sono, prevalentemente, quelle di dimensioni inferiori, mentre i settori più forti del capitalismo greco, quelli orientati all’esportazione, nonché i capitali esteri che stanno facendo il loro ingresso nei settori strategici dell’economia, sembrano tenere il passo: ciò significa che se alcune imprese, le più deboli, finiscono per perdersi nel vortice della recessione, altre sono in grado di sopravvivere, e possono dunque usufruire appieno dei vantaggi derivanti dall’abbattimento dei costi del lavoro che abbiamo appena illustrato. La caduta della domanda interna, frutto di due anni di austerità, ha colpito tutto quel segmento del tessuto produttivo greco rivolto al mercato interno, mentre le esportazioni del paese sono cresciute come non mai, passando da 15 a 23 miliardi di euro negli ultimi tre anni. La struttura produttiva del paese si sta rapidamente modificando, e tende ad assumere una conformazione maggiormente orientata all’esportazione: la percentuale di produzione manifatturiera destinata ai mercati esteri è passata dal 32% del 2009 al 45% del 2011.

Accanto al settore orientato all’esportazione, che trae vantaggio dalla compressione del costo del lavoro e non viene, al tempo stesso, indebolito dal conseguente crollo della domanda interna, è possibile riconoscere un altro segmento di capitali privati che sta senz’altro interpretando l’attuale crisi come una preziosa opportunità: si tratta di quei gruppi stranieri che, nell’ambito del vastissimo programma di privatizzazioni imposto alla Grecia, riusciranno ad impossessarsi dei settori strategici dell’economia, dai grandi monopoli nazionali ai servizi pubblici locali più profittevoli, seguendo l’esempio della Deutsche Telekom, che nel giugno 2011 ha acquistato, ad un prezzo stracciato dal crollo dei listini di Atene, la quota di maggioranza della compagnia telefonica nazionale greca. Per comprendere l’estensione delle opportunità di profitto implicita nel nuovo assetto dell’economia greca, si consideri che il piano di privatizzazioni, valutato in 50 miliardi di euro, include le società che gestiscono i più importanti porti del paese (da quello del Pireo a Salonicco, più altri porti minori), gli aeroporti (compreso quello di Atene), le autostrade e la rete ferroviaria, le infrastrutture idriche, le Poste, l’ATE Bank – istituto creditizio pubblico storicamente legato al settore agricolo –, le ultime quote della società di telecomunicazioni nazionale ancora detenute dallo stato, le società che gestiscono scommesse e lotterie, le più importanti imprese energetiche nazionali (gas, energia elettrica e petrolio) nonché buona parte del patrimonio immobiliare dello stato.

Dunque, a ben vedere, i mutamenti strutturali del tessuto produttivo greco non appaiono dettati dal disordine implicito nella recessione ma, al contrario, sembrano condurre il paese verso un modello di sviluppo che somiglia molto a quello indicato dalla Banca Centrale Greca nella sua ultima Relazione Annuale: “A prescindere dalle misure di brevissimo periodo, appare necessaria una politica per la crescita di lungo periodo. Tale politica deve, a partire da subito, sforzarsi di realizzare quelle riforme che possono favorire la transizione verso un nuovo modello di crescita, orientato all’esportazione. Queste riforme devono focalizzarsi sul cambiamento della struttura produttiva e sulla correzione delle attuali distorsioni. La distorsione più grande di tutte è forse l’elevata concentrazione delle risorse disponibili in attività destinate al mercato interno (e per la gran parte controllate dal settore pubblico).”

Questa panoramica sugli oltre due anni di austerità imposti alla Grecia ci ha mostrato un significativo arretramento degli standard di vita dei lavoratori greci e, al contempo, un intenso processo di concentrazione dei capitali intorno a pochi settori forti di quell’economia, rivitalizzati dalla crisi. Ci viene dunque restituita l’immagine di un radicale mutamento nelle regole che governano la distribuzione della ricchezza tra salari e profitti: una rappresentazione della crisi greca più simile alla lotta di classe suggeritaci da Gallino che non al caotico epilogo di ricette sconclusionate cui alludevano Stiglitz e Wolf.

La Grecia ci insegna che le politiche di austerità non sono, semplicemente, fallimentari ricette per la crescita economica. La disastrosa evoluzione della crisi greca non è, in altre parole, il frutto del mancato funzionamento delle politiche imposte ad Atene. Al contrario, ci suggeriva Monti in apertura, quelle misure “stanno funzionando” eccome: esse puntano, nell’immediato, ad instaurare nuovi equilibri nella sfera della distribuzione del reddito, ed ammettono la crescita dell’intera economia solo dopo che siano state ridefinite quelle regole fondamentali. Con buona pace della crescita, dunque, le politiche di austerità stanno disegnando con successo, a partire dalla Grecia, un’economia più profittevole per i capitali privati. E senza incontrare l’opposizione che un simile progetto politico dovrebbe ragionevolmente sollevare, perché quelle misure sono state presentate, con la complicità dell’autorità monetaria europea, come una medicina amara ma necessaria, e mai come i fuochi del conflitto distributivo.