I mercati finanziari hanno risposto bene ai tanti fattori di instabilità di questo periodo: la crisi ucraina, la crisi medio-orientale, i disordinii in Iraq, in Libia e, “last but not least”, la crisi del Banco Espirito Santo. Vediamo insieme che prospettive per il mese di agosto.

Il ribasso dei tassi di interesse sui titoli governativi dei paesi periferici che sta durando da 2 giorni (oggi il BTP a 10 anni rende il 2,62%) mi fa ben sperare per il mese di agosto.

I mercati infatti hanno dimostrato di riuscire a “digerire” molti fattori di instabilità in questa estate: la crisi ucraina, la crisi medio-orientale, i disordinii in Iraq, in Libia e, “last but not least”, la crisi del Banco Espirito Santo.

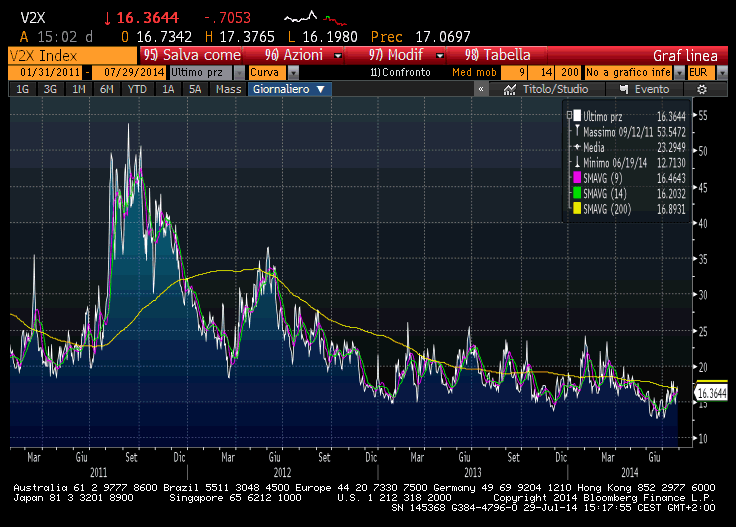

Se osserviamo infatti l’andamento della volatilità implicita sull’Eurostoxx50 negli ultimi 3 anni notiamo che non siamo mai andati oltre la media mobile di lungo periodo.

Volatilita’ sullo stoxx 50 dal 2011 ad oggi

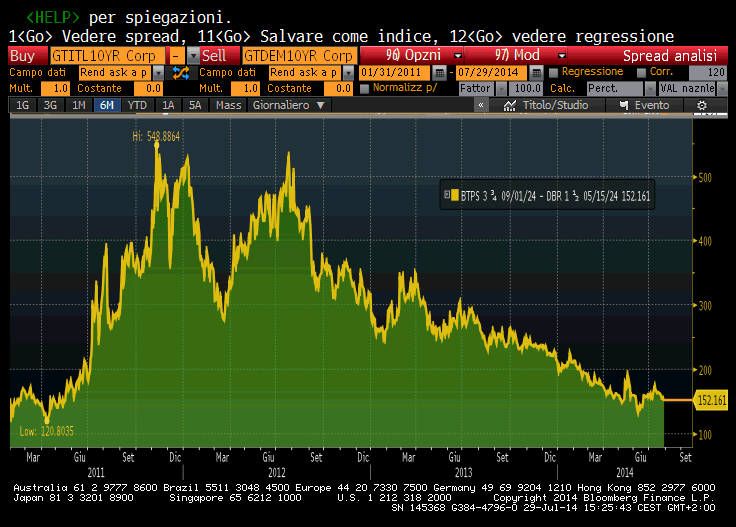

Anche per quanto riguarda i mercati obbligazionari, lo spread BTP-BUND non ha subito grandi scossoni nemmeno durante la crisi del Banco Espirito Santo ed è prontamente rientrato nell’area sottostante i 160 bps.

Spread BTP-BUND dal gennaio 2011 ad oggi

La verità è che le banche centrali continuano a somministrare sonnifero ai turbolenti mercati ogni volta che si risvegliano le paure di un crack imminente e sistematico. Non è tanto la pillola del PIL cinese o degli indicatori anticipatori statunitensi a calmare i momentanei “dolori”, ma è la garanzia che la FED non alzerà i tassi sino al primo semestre 2015, che la BCE, nel pericolo di una deflazione imminente, lancerà a settembre un’operazione di finanziamento (TLTRO) e sarà costretta a varare un Quantitative Easing a fine anno da almeno 1 trilione di euro a 12 mesi. Per non parlare della Banca Centrale del Giappone che probabilmente lascerà intatto il suo Quantitative Easing da 600 mld di dollari annui anche per il 2014.

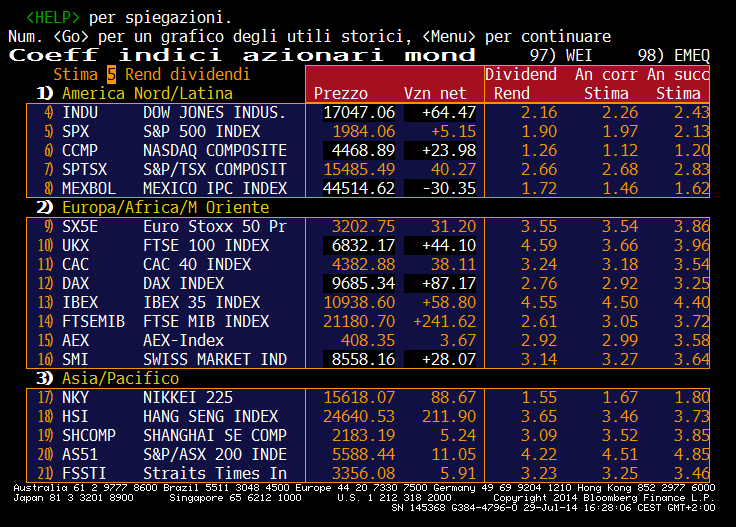

Certo, l’andamento delle azioni europee è stato altalenante nel corso del mese di luglio e le prospettive economiche per l’area euro appaiono deboli, visto che la produzione industriale a maggio è scesa del -1,1% annualizzato rispetto ad aprile e che persino il colosso industriale tedesco a maggio ha visto un calo della produzione industriale del -1,8% annualizzato rispetto al mese di aprile. Le trimestrali delle aziende europee, bisogna ammetterlo, non sono spettacolari. Ma se raffrontiamo il tasso di dividendo del DAX o del CAC con i rendimenti dei titoli governativi, la lotta è impari: dal mio monitor Bloomberg vedo che il dividend yield dell’indice azionario tedesco su utili previsti anno 2015 è del 3,25% con un tasso decennale del bund tedesco al di sotto del 1,15% e quindi con un premio al rischio di ben 210 bps per le azioni tedesche. I rendimenti dei mercati obbligazionari sono atterrati a livelli straordinariamente bassi che gli investitori continueranno a comprare azioni anche “turandosi il naso “ di fronte a risultati non strabilianti o di fronte a prospettive di crescita ancora deboli. Anche per le obbligazioni corporate.

Infatti, già da tempo in area euro, di una azienda di rating investment grade (cioè da BBB in su) è meglio esserne azionisti che creditori, visto che il rendimento del dividendo azionario è superiore al magro rendimento cedolare delle obbligazioni emesse dalla stessa azienda.

Dividend yield indici mondiali anno 2014/2015

Il premio al rischio quindi è decisamente a favore delle azioni e contro le obbligazioni.

Un altro fattore che mi fa ipotizzare un mini rally dei mercati azionari nel mese di agosto è l’inizio della svalutazione dell’euro sulle principali valute internazionali, dollaro in primis, ma, a catena, su tutte le altre valute dell’area dollaro (dollaro canadese, neozelandese, australiano) e, ovviamente, sulla sterlina (grazie all’imminente rialzo dei tassi da parte della B.o.E. ). Un dollaro sempre più forte non solo fa bene alle prospettive degli esportatori europei, ma induce anche un po’ di inflazione, che è il fattore di cui abbiamo bisogno ora in Europa.

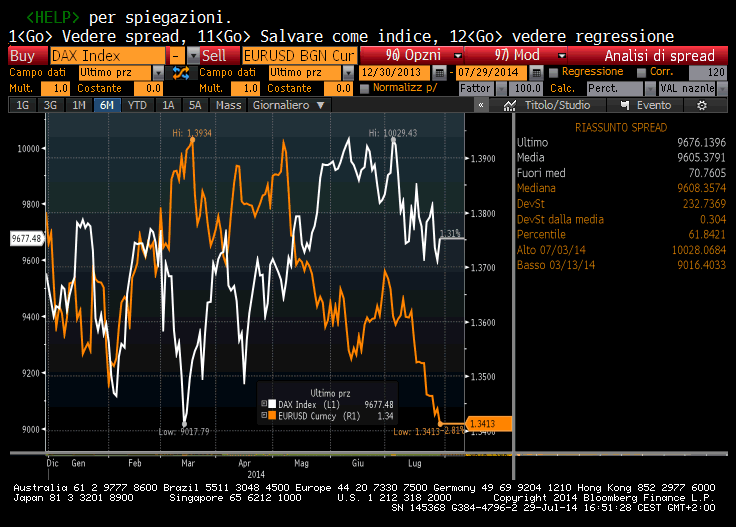

Anche visivamente (vedi tabella sottostante) il cross euro/dollaro e l’andamento del dax sono stati negativamente correlati da inizio anno sino alla fine di giugno: ritengo che il mese di luglio abbia costituito una sorta di “disturbo”, cioè di rottura temporanea della correlazione negativa tra il mercato valutario e il mercato azionario.

Correlazione Euro/Dollaro e Dax da inizio anno

Il deprezzamento dell’euro può continuare, lentamente ed inesorabilmente, e i mercati azionari europei ne beneficeranno, al di là di momentanei storni dovuti alla recrudescenze dei rischi geo-politici che sono sempre in agguato. Ma il tono positivo per i mercati azionari europei potrebbe estendersi oltre l’estate: non sottovaluterei infatti l’impatto che un’eventuale operazione di Quantitative Easing da parte della Banca Centrale Europea avrebbe sia sui mercati obbligazionari che su quelli azionari, il cui annuncio potrebbe attuarsi già nell’autunno-inverno di questo 2014.

© RIPRODUZIONE RISERVATA