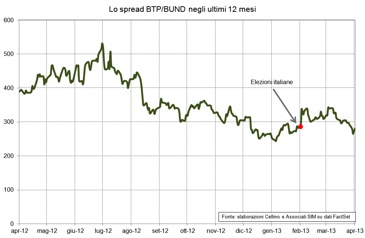

Nelle scorse settimane, l’andamento dei mercati finanziari e degli spread è apparso a molti inspiegabile.

Mal si conciliava, infatti, la tranquillità ostentata dagli operatori con lo stallo politico italiano, forse oggi superato, e con i timori, tuttora incombenti, che la congiuntura economica mondiale si riveli nei prossimi trimestri più fiacca del previsto.

Per tentare di risolvere questo enigma abbiamo elaborato una sorta di sillogismo che, più o meno consciamente, crediamo abbia influenzato il comportamento degli investitori nelle settimane passate. La prima premessa del nostro sillogismo è che l’euro senza l’Italia non può sopravvivere, poiché si rafforzerebbe al punto da divenire insostenibile per gli altri paesi periferici (e non solo per loro).

La moneta unica, infatti, può essere vista come la media del valore di tante valute nazionali e, come noto, se dal calcolo di una media si elimina un elemento di valore relativamente basso, questa si eleva. L’Europa si sta attrezzando per arginare il contagio di una crisi bancaria attraverso l’Unione Bancaria, ma non dispone, né è immaginabile che si possa dotare, di un meccanismo capace di arginare l’effetto domino innescato da un impetuoso rafforzamento dell’euro che lo condurrebbe progressivamente ad assimilarsi al marco tedesco. La seconda premessa è costituita dalle celebri parole pronunciate da Mario Draghi la scorsa estate: «La BCE è pronta a fare qualunque cosa per preservare l’euro, e credetemi, questo basterà». La conclusione cui giunge il sillogismo, sulla base delle due premesse ora enunciate, è: Draghi farà qualsiasi cosa per salvare l’Italia.

Ecco spiegata la tenuta, al limite dell’inverosimile, delle quotazioni dei BTP, mentre la possibilità di un ritorno al voto incombeva minacciosa e Beppe Grillo, con le sue affermazioni euroscettiche, conquistava le prime pagine dell’incredula stampa internazionale.

Resta da chiedersi a quale tipo di intervento stia pensando Draghi per salvare l’Italia e, quindi, la moneta unica.

Non pensiamo che il salvataggio del nostro Paese transiterà attraverso la collaudata trafila, sperimentata negli anni scorsi per gli altri PIIGS, che prevede prestiti in cambio di austerità. L’Italia, infatti, accedendo senza problemi al mercato obbligazionario, non ha bisogno di questo tipo di supporto. E’ questa una grande fortuna, vista la sorte toccata a quasi tutti i paesi che hanno “beneficiato” dei prestiti europei.

Si sta quindi diffondendo l’opinione che il presidente della BCE stia lavorando a qualche intervento di politica monetaria non convenzionale, con l’obiettivo di un forte rilancio della crescita economica europea. Ne beneficerebbero ovviamente tutti i paesi dell’Area euro, ma sarebbe proprio l’esigenza di mantenere entro i binari della sostenibilità il debito pubblico italiano a suggerire a Draghi l’urgenza di tale intervento, oltre a renderlo accettabile agli occhi severi della signora Merkel.

Del resto, è solo di crescita che l’Italia ha oramai bisogno: senza crescita, infatti, verrebbero vanificati i sacrifici compiuti finora per raggiungere il pareggio strutturale di bilancio e riportare i nostri conti su un sentiero sostenibile.

In definitiva, se non verrà spezzata la spirale recessiva in cui siamo precipitati, la riduzione del rapporto debito/PIL risulterà praticamente impossibile, a causa della continua erosione del denominatore.

Dunque, l’idea che siano in arrivo importanti novità da parte della BCE è piuttosto diffusa fra gli operatori e il mese scorso, lo stesso Draghi, affermando che sono allo studio le politiche non convenzionali attuate da altri istituti centrali per capire come adattarle al sistema finanziario europeo, ha ulteriormente alimentato tali attese.

L’orientamento della BCE è molto probabilmente quello di spingere ad ogni costo le banche a concedere finanziamenti alle imprese ed alle famiglie, estirpando così la pesante stretta creditizia che è considerata una delle principali cause della stagnazione europea che affligge in modo particolare i paesi periferici.

Draghi sa bene che i finanziamenti alle banche a tassi agevolati e di durata pluriennale (LTRO), concessi a suo tempo dalla BCE, non si erano trasformati in nuovi prestiti bancari, dunque l’azione dovrà essere ancora più mirata. Si pensa quindi che verrà tentata una qualche forma di Credit Easing, una politica monetaria attuata dalle banche centrali acquistando strumenti di debito privato, obbligazioni corporate e cartolarizzazioni di crediti, allo scopo di iniettare liquidità nel sistema e riavviare l’attività creditizia bancaria.

Operazioni di questo tipo vennero attuate dalla Federal Reserve dopo il fallimento di Lehman Brothers, quando il crollo della fiducia nel sistema bancario americano aveva innescato una stretta creditizia molto simile a quella che si osserva oggi in Europa.

Si tratta certamente di interventi molto aggressivi, ai quali la Germania si è sempre opposta, ma, come detto, il rilancio della crescita economica in Europa costituisce oggi un obiettivo intermedio, strumentale alla salvezza dell’Italia e quindi dell’euro. Di fronte a questa prospettiva, auspichiamo che le posizioni tedesche si possano ammorbidire.

- Oliviero Lenci – Presidente Cellino e Associati SIM

- Silvio Olivero - Responsabile Ufficio Studi Cellino e Associati SIM