Brutte notizie in arrivo per chi deve chiedere un mutuo nel 2013. Gli esperti del settore infatti prevedono nei prossimi mesi un ulteriore aumento del tasso interbancario di riferimento per i mutui ipotecari a tasso fisso.

In generale il mercato immobiliare è in affanno così come quello dei mutui, sempre meno concessi della banche e nel caso, con tassi sempre più alti. Anche nel 2013 si prevede una diminuzione dell’erogazione da parte degli istituti di credito di prestiti a famiglie e imprese a causa da una parte, delle maggiori garanzie richieste dalle banche stesse che temono di non vedersi rimborsato il prestito concesso; e dall’altra una minor disponibilità economica della famiglie e sostenere tassi di interessi sempre più pesanti.

Nonostante le previsioni poco incoraggianti un cosa è certa: ci sarà sempre chi chiederà un mutuo per l’acquisto di una casa. Per questo è ancora più utile capire cosa determina il tasso di riferimento utilizzato come parametro di indicizzazione dei mutui al fine di tentare una previsione del miglior momento per accendere un mutuo.

Tassi di riferimento

Le banche, per determinare i tassi sui contratti di mutuo, utilizzano dei tassi di riferimento che sono l’Eurirs, l’Euribor e il tasso della BCE. Per determinare il tasso finale con cui il contribuente può accendere un mutuo la banca somma al tasso di riferimento un’aliquota chiamata Spread che indica il guadagno della banca nell’operazione di prestito.

Le variazioni della spread dipendono da vari fattori: in primis cambiano da banca a banca, sono diversi anche a seconda del tipo di prodotto e della durata del mutuo che si desidera accendere e infine dall’andamento generale del mercato del credito finanziario.

Di seguito i tassi di riferimento:

- Eurirs: si tratta del tasso interbancario di riferimento usato come parametro di indicizzazione dei mutui ipotecari a tasso fisso. E’ comunicato ogni giorno dalla Federazione Bancaria Europea ed è calcolato facendo una media ponderata delle quotazioni alle quali le banche dell’Unione Europea realizzano l’Interest Rate Swap. E’ chiamato anche Irs.

- Euribor: è il tasso interbancario di riferimento diffuso tutti i giorni dalla Federazione Bancaria Europea come media ponderata dei tassi di interesse ai quali le Banche operanti nell’Unione Europea cedono i depositi in prestito. L’Euribor a differenza del precedente indice di riferimento è utilizzato come parametro di indicizzazione dei mutui ipotecari a tasso variabile.

- Tasso BCE: si tratta del tasso di riferimento della Banca Centrale Europea e rappresenta il tasso al quale la Banca Centrale Europea eroga prestiti alle banche dell’Unione Europea. E’ utilizzato come parametro di indicizzazione dei mutui ipotecari a tasso variabile.

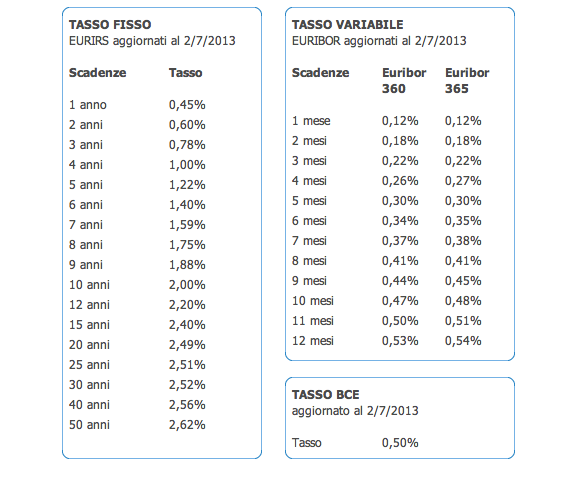

Questi al momento i valori dei tassi di riferimento:

Situazione attuale e previsioni future

Gli analisti prevedono un 2013 impegnativo per coloro che decidono di accendere un mutuo e guardando i dati degli ultimi mesi è comprensibile il motivo di tale pessimismo. Da aprile il tasso Eurirs, indipendentemente dalla durata del mutuo, è aumentato di circa 50 punti base. Il tasso di riferimento Eurirs come detto sopra è quello che, insieme allo spread deciso dalla banca, determina il tasso finale di un mutuo a tasso fisso acceso in quel determinato giorno.

Prendiamo come esempio un mutuo a 25 anni, una delle formule più utilizzate, attualmente l’Eurirs si attesta intorno al 2,50%, a ciò si deve aggiungere: lo spread che mediamente vale circa il 3,3% e le spese accessorie aggiunte dalle banche. Queste comprendono le spese per l’istruttoria, per la perizia e per l’incasso della rata. Sommando il tutto otteniamo il Taeg, ovvero il tasso annuo effettivo globale che varrà circa il 6%.

Il tasso Eurirs è salito di 50 punti base negli ultimi due mesi; ma continuerà a salire?

Secondo Roberto Anedda, direttore marketing di Mutuionline.it,

Il cambio di politica monetaria da parte della Federal Reserve ha smosso le acque. La Banca degli Stati Uniti ha annunciato il 19 giugno che è pronta, già da settembre, a ridurre il piano di aumento della base monetaria per sostenere l’economia

Questo annuncio della banca centrale americana ha avuto come conseguenza immediata l’aumento di vendite su tutti i titoli obbligazionari, tra questi anche il Bund.

Questo fatto, per la determinazione dei tassi di riferimento, è molto importante dal momento che l’andamento dall’Eurirs segue quello del rendimento dei titoli di Stato tedeschi. Se i Bund vengono venduti i prezzi scendono e salgono i rendimenti. Secondo gli analisti quindi il quadro macroeconomico fa pensare ad un ulteriore aumento dei tassi di riferimento che potrebbero aumentare di altri 30 punti base nella peggiore delle ipotesi. Se così fosse stipulare un contratto di mutuo nei prossimi mesi potrebbe essere ancora più costoso di quanto non lo sia al momento, a meno che le banche non decidano di tagliare drasticamente il peso dello spread.

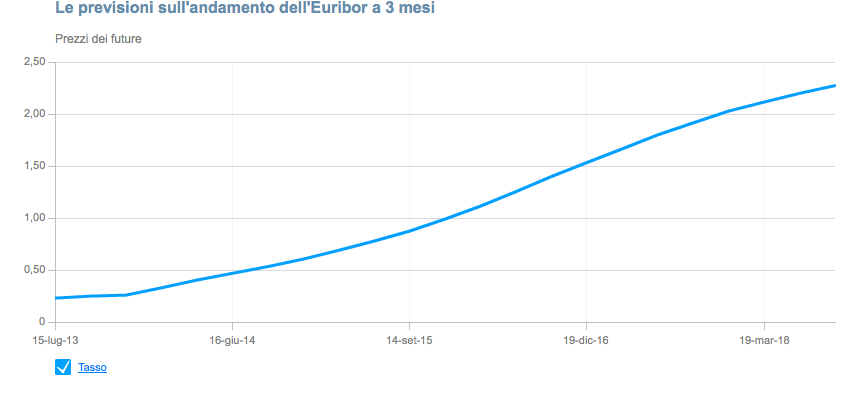

Di seguito la tabella che illustra la previsione di crescita del tasso Eurirs: