3 motivi per cui i mercati azionari non crolleranno nel 2016. Occhio alle vere “buy opportunity” sul mercato.

Sono molti gli analisti dei mercati finanziari che predicono un crollo imminente dei mercati azionari mondiali, soprattutto dell’indice americano SP500 che per l’ennesima volta non riesce a bucare al rialzo la fatidica soglia di 2120 ed è destinato, secondo i pessimisti, ad una pesante correzione.

Tuttavia debbo dire che, in base ai segnali di valutazione espressi dai P/E e dai relativi dividend yield dei principali listini mondiali, i titoli azionari si confermano sicuramente più interessanti delle obbligazioni governative, anche se i mercati hanno evidenziato un’ampia dispersione regionale.

Attualmente il mercato più appetibile dal punto di vista dei rendimenti azionari risulta essere quello inglese (dividend yield del 4,20% contro tasso del UK Gilt a 10 anni all’1.34%) e il mercato spagnolo (tasso di dividendo del 4,30% contro tasso del Bonos spagnolo a 10 anni al 1.40 %).

Rischio crollo per mercato sopravvalutato?

Certamente non posso negare che, dopo il recente rally, l’azionario USA e l’high yield europeo possono sembrare sopravvalutati e quindi una fase di ripensamento dei listini potrebbe apparire a questo punto probabile.

Per continuare questo rialzo è necessario infatti che, dato il livello dei margini di profitto aziendali dell’SP500 nel 1° trimestre - in discesa di circa il -6% rispetto allo stesso periodo dell’anno precedente - il mercato azionario sia sostenuto da una solida crescita dei ricavi e dei flussi di cassa.

Gli utili del 1° trimestre 2016 purtroppo evidenziano una contrazione su una più ampia scala mondiale e non solo negli USA: nell’Euro Stoxx 600 infatti siamo a circa il -3% rispetto allo stesso periodo dell’anno precedente. Uno storno dei listini, se arriva, è quindi quasi “dovuto”.

Tuttavia lo stato attuale dell’economia americana con le prospettive future positive e il consolidamento dell’economia cinese su tassi di crescita superiori al 6.5% per il biennio 2016–2017, fanno escludere per il momento la probabilità di un nuovo crollo dei mercati sulla falsariga di quanto già avvenuto nei primi 40 giorni del 2016.

Stiamo parlando naturalmente di qualcosa ben al di là dello storno di cui sopra e cioè di una grave inversione del trend primario rialzista dell’SP500, con un crash del -20% dei prezzi.

3 motivi per cui il mercato non crollerà

Ritengo invece che le fasi di storno siano del tutto fisiologiche e connaturali all’andamento dei mercati. Sono quelle fasi di “ripensamento” dei listini che non mi incutono assolutamente timore perché non solo sono probabili ma addirittura sono opportune, perché sono il vero “ossigeno” dei listini.

Le fasi di storno le aspetto con allegria perché solo allora si producono le vere “buy opportunity” sul mercato.

Tuttavia, le ragioni per le quali può essere escluso un “crash” dell’SP500 sono essenzialmente 3:

1) Storicamente le gravi cadute dei listini sono accompagnate da recessione più o meno prolungata nel giro di 4-6 mesi successivi. I mercati anticipano un crollo dei profitti, dell’occupazione e degli investimenti. Attualmente però, osservando i numeri reali dell’economia USA (disoccupazione al 5%, produzione industriale, mercato immobiliare) e gli indicatori anticipatori (ISM, PMI ecc.) si esclude una ipotesi di recessione. Anche per quanto riguarda l’area euro, come già evidenziato autorevolmente da Draghi nell’ultima conferenza stampa, il 2017 dovrebbe essere l’anno della svolta con tassi di crescita attorno all’1,5%-1,7% dell’economia reale.

2) I tassi di interesse sono molto bassi. Nell’estate del 2007, all’alba della crisi dei subprime, il tasso di dividendo delle azioni americane SP500 era all’incirca del 2.9% mentre il tasso del treasury a 10 anni era del 5,30%. Probabilmente un crollo dei listini era già alle porte anche in assenza della crisi dei subprime. Oggi il tasso di dividendo dell’SP500 è del 2,25% (e forse è il fondo degli ultimi 3 anni) ma il decennale americano rende l’1,80%. Mi sembra difficile che accada una fuga totale e prolungata verso i bond per scappare dall’azionario con questi rendimenti offerti dai T-Bill.

Tasso decennale USA e indice SP500 2006 – 2016

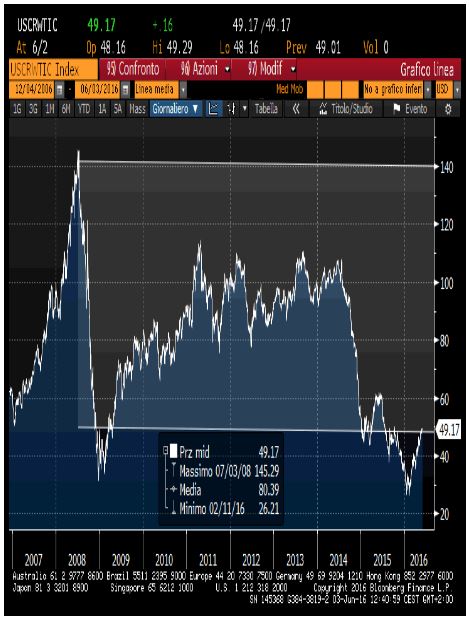

3) Il prezzo del petrolio è ancora troppo basso. Sebbene la correlazione petrolio-listini azionari non sia stata una legge matematica negli ultimi 100 anni, è bene ricordare che nel dicembre 2007, nel picco dei mercati azionari americani, il WTI Cushing spot prezzava 97 dollari barile. Ora vale meno di 50 dollari, con un aumento del reddito reale delle famiglie americane e delle imprese non-energetiche che non può che essere a supporto dei consumi e degli investimenti aziendali per i prossimi 12-18 mesi.

Petrolio WTI cushing Spot dal 2006 al 2016

Penso che ciò che è successo da gennaio a metà di febbraio 2016 possa essere di aiuto nel comprendere come sia insostenibile un vero trend ribassista in assenza di una seria analisi intermarket e di una analisi macro-economica a supporto della ipotesi recessiva.

Infatti, il 15 febbraio 2016, quando gli investitori di lungo termine (fondi pensione per esempio, oppure fondi sovrani non appartenenti ai paesi esportatori di petrolio) si sono accorti che le quotazioni erano giunte a livelli assolutamente appetibili, i prezzi hanno iniziato a risalire perché gli indicatori di P/E di metà febbraio si erano compressi a tal punto da simulare una falsa recessione pluriennale in tutto il mondo che, nei dati macro-economici, assolutamente non sussisteva.

Ovviamente non si esclude una fase di ripensamento dei listini, soprattutto per il periodo estivo, ma uno storno dei listini è cosa ben differente da un “crash” dell’azionario persistente e prolungato, che mi sento, in questo momento, di poter escludere decisamente.