E’ stato siglato l’accordo tra Cdp e Abi per attuare il cosiddetto «Plafond Case». Come funziona e quali sono i beneficiari? Segnerà l’inizio della ripresa per il mercato immobiliare e l’economia in generale?

Accordo siglato tra Cdp (Cassa Depositi e Prestiti) e Abi (Associazione bancaria italiana). Il Comunicato Stampa n. 57/2013 della Cdp conferma la firma della Convenzione che attua le regole applicative del «Plafond Casa», uno strumento da 2 miliardi di euro stanziati da Cdp, che, veicolato dalla banche, è finalizzato all’erogazione di mutui alle persone fisiche per l’acquisto di case, nonché per interventi di ristrutturazione edilizia (con accrescimento dell’efficienza energetica).

Complessivamente, la Cdp, mediante le banche, metterà sul piatto 5 miliardi per i mutui: gli altri derivano da un programma di acquisto, per 3 miliardi di euro, di obbligazioni bancarie garantite con oggetto mutui residenziali e di altri titoli emessi a fronte di mutui della stessa specie.

L’accordo ha un carattere sperimentale e la Cdp e l’Abi si sono impegnate a fare il punto della situazione dopo il 30 giugno 2014.

Certo è che il coinvolgimento della Cdp, una Spa a controllo pubblico (il MEF detiene l’80,1% del capitale, il 18,4% è posseduto da Fondazioni di origine bancaria, il restante 1,5% in azioni proprie), che lavora per creare i presupposti fondamentale per una crescita economica stabile e sostenibile, è un aspetto importante. La Cdp impiega infatti le sue risorse secondo una precisa missione istituzionale, ovvero sostenere la crescita del Paese:

- è da sempre leader nel finanziamento degli investimenti della P.A.;

- è catalizzatore dello sviluppo delle infrastrutture;

- è operatore centrale a sostegno dell’economia e del sistema imprenditoriale nazionale.

Chi saranno i beneficiari?

I beneficiari dell’accordo Cdp-Abi saranno, in via prioritaria:

- giovani coppie (eterosessuali/omosessuali in unione da almeno 2 anni - basta un’autocertificazione - non necessariamente sposate, in cui un componente non abbia più di 35 anni e l’altro non più di 40 anni);

- famiglie di cui fa parte un soggetto disabile;

- famiglie numerose (con almeno 3 figli).

Cosa prevede l’accordo?

La banca potrà concedere un prestito (sia per la prima che sulla seconda casa) anche fino al 100% del prezzo d’acquisto, purché si rispetti il tetto massimo delle seguenti somme (cumulabili per una soglia unica massima di 350.000 euro):

- 250.000 euro per l’acquisto;

- 100.000 euro per la ristrutturazione, che deve comportare il miglioramento dell’efficienza energetica (non viene specificato alcun obbligo sul livello di efficienza raggiunto).

Come funzionerà?

Le banche potranno fare richiesta già dal 10 dicembre, mentre dal 7 gennaio cominceranno a ricevere l’importo desiderato, fino a un tetto massimo di 150 milioni per istituto (e senza oltrepassare una soglia complessiva di esposizione con la Cdp, pari al 30% del patrimonio di vigilanza della banca), e sarà possibile, teoricamente, stipulare i contratti.

La Cdp trasferirà le somme alle banche mensilmente (ogni 5 del mese), fino all’esaurimento del plafond. Il 30%, almeno fino a settembre 2014, sarà destinato alle banche del sistema del credito cooperativo e alle banche piccole e minori.

Inizio della ripresa?

L’Ance (Associazione Nazionale Costruttori Edili) ha espresso tutta la propria soddisfazione per questo accordo. Il presidente dell’Ance, Paolo Buzzetti, ha dichiarato:

«E’ la notizia che aspettavamo. Ora è necessario che i 5 miliardi messi a disposizione dalla Cassa Depositi e Prestiti si trasformino velocemente in nuove disponibilità finanziarie per le famiglie. Per fare ciò è importante riportare il valore del mutuo concesso attorno al 70% del prezzo dell’immobile. I dati diffusi dal Crif sulla crescita per il quarto mese consecutivo della domanda di mutui dimostrano che questo è il momento giusto per sostenere cittadini e imprese e rimettere in circolazione liquidità importanti».

Tuttavia occorre fare di più:

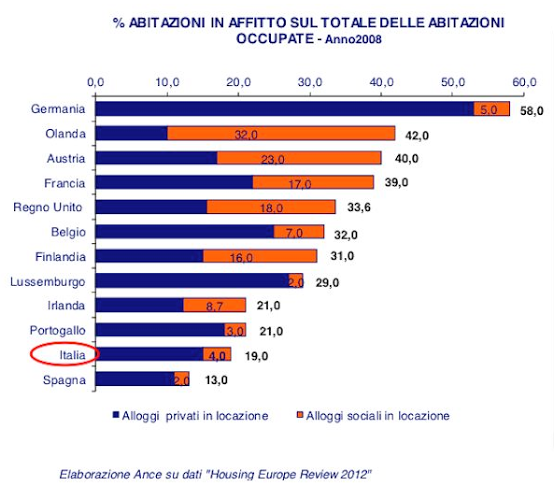

«L’allarme che, insieme a tutte le sigle e associazioni della casa abbiamo lanciato giorni fa con il nostro Homeday, non può rimanere inascoltato: rivedere subito la tassazione sulla casa, sostenere il mercato degli affitti e promuovere un vero piano di housing sociale con i Comuni sono misure non più rimandabili».

Proprio dall’Homeday sono emersi spunti di riflessione importanti:

- un bisogno abitativo non soddisfatto (pari a 700.000 unità, risultanti da una media di 316.000 famiglie, che non corrisponde a quella media di 228.000 abitazioni, nel periodo di riferimento);

- i mutui sono crollati dal 2006 al 2012 di oltre il 60%;

- a causa dell’aumento della tasse, sono diminuiti drasticamente anche gli affitti.

Che effetto avrà allora questo accordo sul mercato? Uno studio dell’Ance ha stimato un aumento del giro d’affari sul mercato immobiliare di circa 8,1 miliardi.

Contestualizziamo questo accordo grazie ai dati del Crif, secondo cui ad ottobre si è registrato un incremento della domanda di credito per i mutui da parte delle famiglie pari all’1,2%, l’ennesimo dato positivo in quattro mesi consecutivi (la crescita a settembre aveva registrato però un bel +7,3%). In controtendenza, la domanda di prestiti ha subito ancora un calo, del 9,4%.

Nel confronto con lo scorso anno però il trend è negativo: l’importo medio dei mutui richiesti, nel periodo gennaio-ottobre 2013, è sceso a 127,52 mila euro, contro i 131,62 mila euro dello stesso periodo relativo al 2012.

Inizio della ripresa? Certo, da solo l’accordo non basta, ma rappresenta un passo importante in questa direzione. Luca Dondi, direttore generale Nomisma, ha sottolineato l’importanza del ruolo ricoperto dalla Cdp, che potrebbe rappresentare il volano per la ripresa, che sarà comunque lenta:

«Non vi sono dubbi che la ripresa del mercato immobiliare necessiti di azioni di stimolo della domanda e che le modeste prospettive di crescita dell’economia vengano delegate in toto alle disponibilità creditizie. Una gestione meno parsimoniosa dell’allocazione verso il settore immobiliare rappresenta l’unica speranza, sia per le famiglie, che per le banche stesse, le quali sono tuttora impegnate nella ricerca di investitori pronti a rilevare le garanzie dei mutui incagliatisi. Ora si è compreso che solo attraverso il puntuale sostegno della domanda è possibile far scaturire concrete possibilità di ripresa».