Oggi, 4 settembre, gli indici PMI in Eurozona più deboli delle attese e soprattutto i dati macro provenienti dagli Stati Uniti hanno aiutato i bond a subire un rimbalzo generalizzato. Ieri i rendimenti dei titoli del Tesoro erano scesi dopo un rapporto più debole del previsto sulle assunzioni e i licenziamenti da parte dei datori di lavoro statunitensi a luglio. Non è un dato recente, si riferisce di luglio, ma, unito al dato sui payrolls, assume una certa rilevanza ai fini della sempre maggior probabilità di un raffreddamento dell’economia USA.

A questo punto diventa cruciale il dato di domani proprio sui payrolls per capire se il dato debole del mese scorso - che ha causato il licenziamento del responsabile dell’istituto - verrà confermato. Un aumento dell’offerta di lavoro, insieme ad un aumento dei disoccupati, sono il segno di un mercato del lavoro in difficoltà. Ecco quindi perché le aspettative di taglio dei tassi da parte della Fed sono aumentate nel corso dell’ultimo mese, ed è quasi scontato che nel meeting del prossimo 17 settembre ci sia un taglio di 25bps. Il governatore membro del board della Fed Christopher Waller appare sempre più aggressivo nelle sue previsioni di un taglio dei tassi (ben 150 punti base) nel biennio 2025-2026, ma non fa testo perché da tutti tacciato di piaggeria nei confronti del presidente Trump, in quanto aspira più di tutti ad essere nominato capo della Fed al posto di Jerome Powell nella primavera del 2026.

Tuttavia, anche Il mercato dei Fed Funds sconta tagli – anche se un po’ ridotti - per 100bps entro la fine del 2026, in virtù anche della visione quasi unanime del resto dei membri della Fed che vede un rallentamento del mercato del lavoro e della economia USA nei prossimi mesi. Ma cosa c’entra tutto questo con i nostri BTP?

I tassi di interesse a lungo termine - eccetto la pausa ribassista di oggi - in tutto il mondo rimangono comunque sotto pressione per le prossime settimane. Secondo me - ma non solo secondo me - ciò è dovuto in parte al generale malcontento degli investitori riguardo alle politiche fiscali “allegre” dei governi, ma anche e alle paure sull’inflazione.

Certamente, i mercati obbligazionari - come avete avuto modo di leggere dagli articoli su Money.it in questi giorni - hanno attraversato un anno difficile, con forti oscillazioni causate a volte dalle decisioni politiche della Casa Bianca, come i dazi, o causate dalle preoccupazioni per il deficit statunitense legate al generoso “Big Beautiful Bill”.

In questa settimana, i movimenti sono stati più contenuti. Tuttavia, diversi rendimenti hanno toccato traguardi significativi, riaccendendo il dibattito e sui rischi del debito pubblico eccessivo rispetto al PIL in molti dei paesi industrializzati.

Mercoledì mattina di una settimana fa, il 27 agosto, il rendimento dei titoli del Tesoro statunitensi a 30 anni ha superato il 5% per la prima volta da luglio, a causa delle incertezze sul futuro dei proventi dai dazi dopo una recente sentenza della corte che ne aveva decretato la illegalità.

Anche il rendimento dei titoli di Stato giapponesi a 30 anni ha raggiunto un livello record, con un aumento di 100 punti base quest’anno, spinto dall’alta inflazione, dai bassi tassi reali e dall’incertezza politica sul governo in carica.

Martedì, il rendimento dei titoli di Stato britannici a 30 anni ha toccato il livello più alto dal 1998, in vista di un attesissimo bilancio che sarà presentato nei prossimi mesi, aggiungendo altri 4 punti base al rialzo il giorno.

Il rendimento sui titoli di Stato francesi a 30 anni ha superato un livello visto l’ultima volta solo nel 2008, mentre il governo Bayrou è sull’orlo del collasso, e con la sua probabile caduta sta mettendo a rischio i piani di riduzione del deficit del Paese.

Anche i titoli di Stato tedeschi, che all’inizio dell’anno avevano beneficiato di una fuga verso beni sicuri, si sono uniti al concerto delle vendite globali, con il rendimento dei Bund a 30 anni che martedì ha raggiunto il suo massimo degli ultimi 14 anni.

Da dove viene la pressione sui tassi

Facciamo una precisazione: sebbene non ci sia una crisi del mercato obbligazionario, l’elevato costo del debito pubblico che i governi devono sostenere, unito agli alti impegni di spesa sui tassi di interesse, rappresenta un problema per i governi in tutto il mondo sviluppato.

I tassi elevati sulla parte lunga della curva dei rendimenti sono sempre un problema: limitano le scelte politiche e fiscali espansive, e ostacolano gli investimenti privati (mutui, o prestiti o finanziamenti alle imprese) quindi frenano la crescita economica.

Possiamo, in sintesi, dire che sono queste le principali cause di un aumento dei rendimenti a lungo termine in tutto il mondo:

- le preoccupazioni sulle dinamiche fiscali insufficienti ad evitare una esplosione dei deficit pubblici nei prossimi 10 anni,

- la politica monetaria generosa della Fed e delle altre banche centrali che produrrà più inflazione nel medio termine,

- le preoccupazioni sugli effetti futuri di impegni di spesa attuali sulle dinamiche di domanda-offerta nel mercato primario, cioè i timori su un prevedibile eccesso di offerta di nuovi titoli sul mercato primario per finanziare - soprattutto in area euro - le nuove spese militari nel settore della difesa per i prossimi anni.

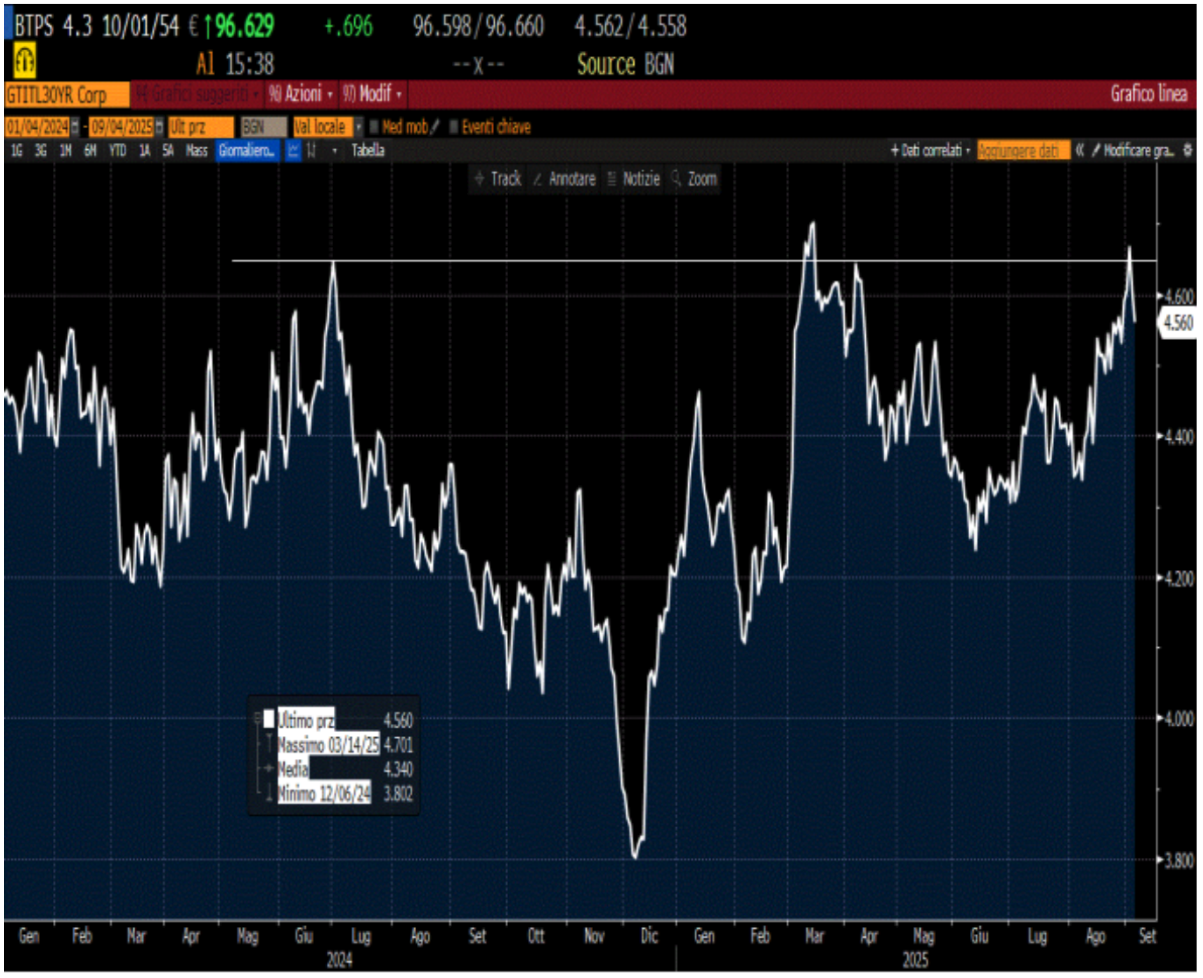

Ma indubbiamente il mercato negli ultimi giorni ha esagerato nella svendita dei bond a lungo termine, e lo ha fatto su basi anche “emotive”, come potete vedere dal grafico Bloomberg del rendimento del BTP a 30 anni nel 2024-2025. Tale rendimento, allorquando raggiunge la soglia del 4,65% (linea orizzontale del grafico), provoca correnti di riacquisto del bond, facendo scendere di nuovo il tasso a scadenza al di sotto di tale soglia.

RENDIMENTO DEL TRENTENNALE ITALIANO NEGLI ULTIMI 18 MESI

FONTE: BLOOMBERG

RENDIMENTO DEL TRENTENNALE ITALIANO NEGLI ULTIMI 18 MESI

FONTE: BLOOMBERG

E lo stesso vale per il trentennale tedesco o spagnolo.

Intendiamoci, i rendimenti a lungo termine continuano ad essere volatili e continueranno a subire pressioni al rialzo a causa di un mix di preoccupazioni sulle politiche fiscali troppo espansive e dei timori sull’indipendenza delle banche centrali, così come a causa dei timori sull’inflazione. Ma, ripeto, esistono delle soglie di rendimento a lungo termine in tempi recenti che, una volta toccate, forniscono spunti agli investitori per ricomprare i titoli svenduti e far scendere i rendimenti nuovamente.

Questo aiuta a gestire in maniera dinamica il vostro portafoglio obbligazionario.

Per il BTP 30 anni tale soglia di acquisto potrebbe essere proprio il 4,65%. Infatti, il 2 settembre è stato collocato il nuovo BTP 4.65% 1.10.2055 a 99,56 ma oggi viaggia già ad un 4,60% perché viene scambiato a 101,60-101,70.

Sta per arrivare un po’ di calma per ora? Non credo, visto che l’8 settembre il governo francese si sottoporrà alla fiducia del parlamento. In caso di sfiducia altre tensioni sui mercati obbligazionari dell’area euro non possono essere evitate, ma con le obbligazioni a lungo termine bisogna attuare la stessa tattica che viene usata per le azioni: bisogna accumulare nei periodi di ribasso dei prezzi dei bond per accaparrarsi rendimenti ottimali nel lungo periodo.

È una tattica non per tutti. Non è adatta a chi ha paura del rischio, né a chi deve per forza disinvestire nel breve termine, e nemmeno a chi ha un orizzonte temporale necessariamente di corto-medio periodo (per esempio gli investitori avanti con l’età).

Ma è una tattica di accumulazione adatta agli investitori giovani che desiderano prepararsi una rendita vitalizia con cedole alte, ed è adatta a chi può permettersi di avere i nervi saldi per sopportare oscillazioni anche violente del prezzo dei bond a lungo termine, cioè a chi fa il “cassettista” con i titoli di stato, in una strategia tesa a incassare cedole che battono l’inflazione.

Rimane sempre una tattica da adottare in un’ottica di diversificazione del portafoglio obbligazionario lungo tutta la curva dei rendimenti.

Tuttavia, con l’inflazione in Italia attorno all’1,7%, non sarebbe male dare un’occhiata qui sotto a questi BTP a lungo termine che possono pagarvi una cedola netta più che doppia rispetto all’inflazione attuale (prezzi e rendimenti effettivi lordi alle ore 15 del 4.9.2025, cedola netta calcolata con tassazione al 12,5%)

| TITOLO | PREZZO | R.E.L. | CEDOLA NETTA ANNUA |

|---|---|---|---|

| BTP 4.65% 1.10.2055 | 101,60 | 4,60 | 4,0687 |

| BTP 4.50% 1.10.2053 | 100,40 | 4,52 | 3,9375 |

| BTP 4.30 % 1.10.2054 | 96,.66 | 4,55 | 3,7625 |

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |