Nel grafico in alto: SHIFT DELLA CURVA DEI TASSI DEI BTP DAL 10 MAGGIO ALL’11 GIUGNO

In un mio recente articolo del 13 maggio scrissi che per me il decennale italiano poteva giungere al 3.70% . Oggi rende il 4.30%. Mi sono sbagliato. Dovrei fare “mea culpa” , ma non ne sono tanto sicuro. Non credo che questo rialzo sia duraturo e vi spiego perché.

Innanzitutto questo rialzo dei rendimenti del BTP non ha riguardato solo i BTP. Non è stato una fuga dai governativi dei paesi deboli verso i governativi dei paesi forti dell’Europa, come accadeva nel passato. Non c’è più un problema di rischio sistemico di break-up della moneta unica. (La questione della illeggittimità costituzionale in Germania delle OMT della BCE sarà destituita di fondamento a Ottobre ad opera della stessa Corte, o, nel peggiore dei casi, essa si dichiarerà non competente).

Dopo i minimi toccati alla fine di aprile, maggio è stato segnato da un movimento quasi generalizzato di risalita dei tassi a lungo termine su tutte le valute, anche quelle dei paesi emergenti. La tensione sui tassi è stata principalmente innescata dagli annunci e dalle anticipazioni sulla politica monetaria della Fed dopo la testimonianza al Congresso di Ben Bernanke nella giornata del 22 maggio. Tutto questo sullo sfondo delle statistiche americane che si sono rivelate piuttosto positive, in particolare nei due dati macro–economici che la Fed segue con particolare attenzione: l’occupazione e l’inflazione. Così, secondo un’interpretazione alquanto “avventata” a mio parere, la Fed avrebbe iniziato a preparare il mercato all’idea di una riduzione del QE, di fronte al miglioramento della situazione economica americana. La politica monetaria sarà di nuovo legata all’andamento dei dati economici… ma cosa ha detto veramente Bernanke?

Il discorso di Bernanke

Ecco un estratto del testo dell’audizione al Senato:

“… If we see continued improvement and we have confidence that this is going to be sustained, then in the next few meetings, we could take a step down in our pace of purchases . If we do that, it would not mean that we are automatically aiming towards a complete wind -down. Rather, we would be looking beyond that, in order to see how the economy evolves and we could either raise or lower our pace of purchases going forward.“

Quindi Bernanke non ha mai detto che ridurrà o addirittura cancellerà il QE da 85mld di dollari mensili. Il cambiamento del ritmo di acquisti può avvenire nelle due direzioni, ossia sia verso una riduzione del ritmo degli acquisti di asset, sia verso un aumento degli acquisti di asset. Da qui il terrore degli hedge funds e dei grandi investitori internazionali che hanno iniziato a vendere Treasury. La probabilità che la Fed inizi a rallentare le iniezioni di liquidità è stata l’occasione per prese di profitto sul mercato dei governativi che da tempo offrivano rendimenti reali negativi (rendimenti a scadenza inferiori al tasso di inflazione) , quindi eccessi ce ne erano, sia sui governativi americani che su quelli tedeschi, considerati «privi di rischio».

- Il decennale USA infatti passava dall’1.75% di fine aprile al 2.25% di metà giugno.

- Il decennale sul bund passava dall’1.25% di rendimento di fine aprile all’1.60% di metà giugno.

Così anche gli OAT francesi e i Gilt inglesi hanno avuto rialzi di pari dimensione nello stesso periodo.

E’ la fine di un’era oppure una momentanea presa di beneficio?

Tecnicamente, i rendimenti dei BTP e dei Bonos sono aumentati più che proporzionalmente rispetto a quelli del Bund. Gli spread sui tassi fra la Germania e l’Italia o fra Germania e Spagna sono aumentati anch’essi in seguito alle aspettative su un esito negativo della controversa decisione della Corte Costituzionale Tedesca sulla ammissibilità delle operazioni OMT da parte della BCE . Infine, in questo contesto di generalizzato “risk –off “ , anche le obbligazioni corporate hanno nel complesso subito un rialzo dei rendimenti , perché hanno subito l’influsso “malefico“ del Bund con un simultaneo rialzo degli spread. Quindi, nella prima meta’ di giugno anche i corporate bonds hanno subito una discesa dei prezzi e un rialzo dei rendimenti ma pù accentuato rispetto al rialzo dei rendimenti degli emittenti sovrani. A questo punto bisogna domandarsi se possa considerarsi duraturo un rialzo dei rendimenti in area euro laddove

- a) non c’è crescita

- b) non c’è inflazione

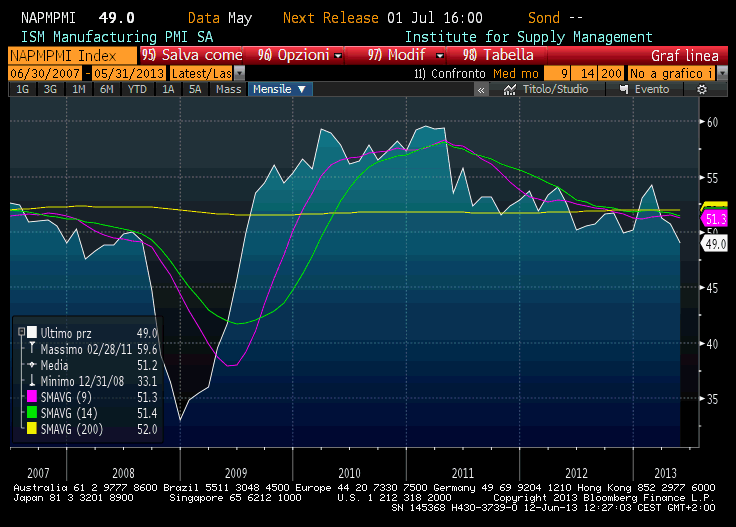

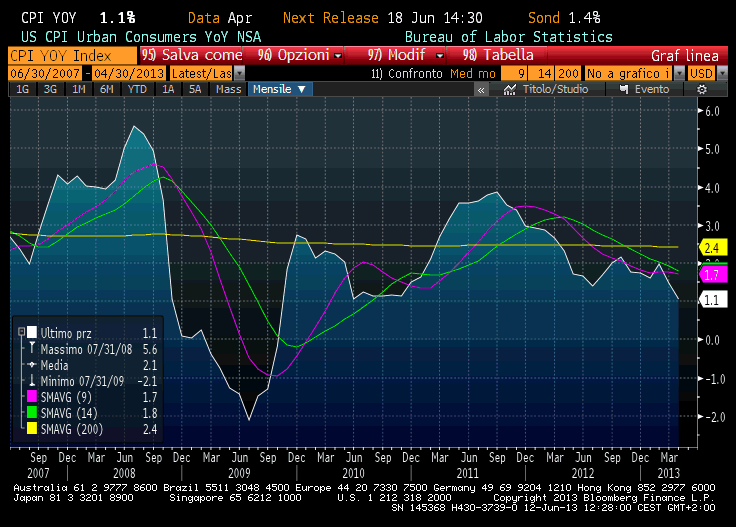

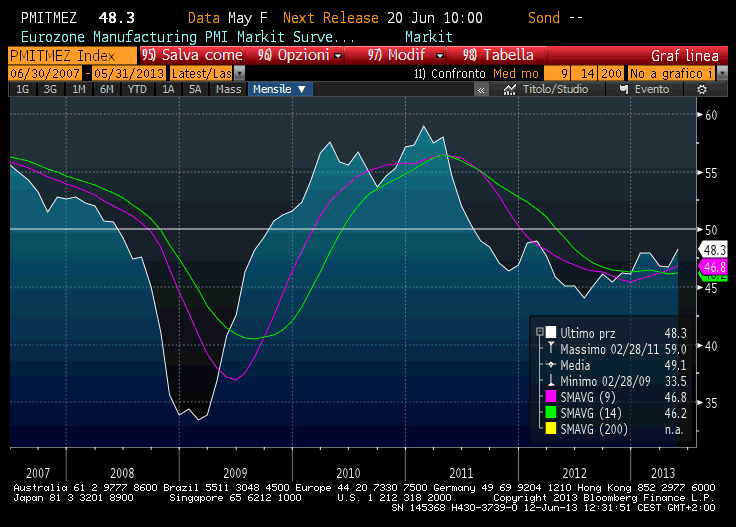

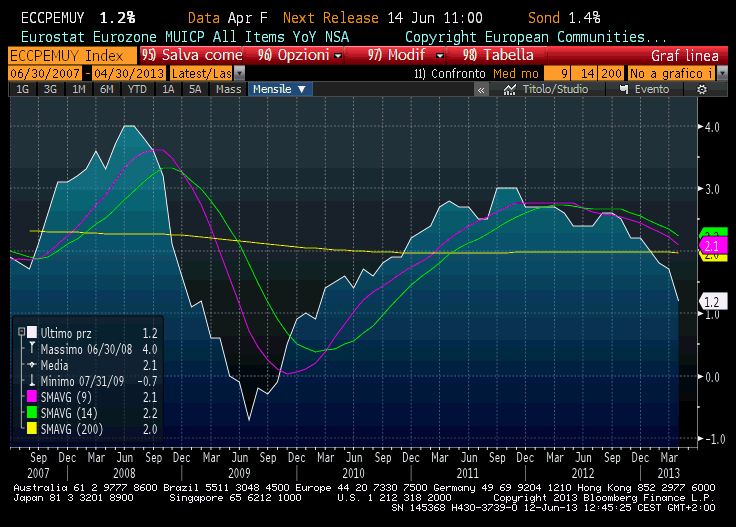

Se osserviamo in USA gli ultimi dati relativi all’ISM manifatturiero e all’inflazione, non abbiamo prove né di un aumento della crescita, né di un ritorno dell’inflazione. La stessa cosa vale per la zona euro. Basta guardare le tabelle sottostanti relative agli indicatori anticipatori di USA ed area Euro, così come quelle dell’inflazione.

Grafico sottostante: ISM MANIFATTURIERO USA

Grafico sottostante: INFLAZIONE USA DAL 2007 AD OGGI

Grafico sottostante: PMI EUROZONA

Grafico sottostante: INFLAZIONE AREA EURO

Quindi il rialzo attuale dei rendimenti su aspettative di crescita ed inflazione non è supportato dai valori fondamentali delle economie ed è destinato ad arrestarsi.

Anzi, secondo me può essere un’ occasione di acquisto per il breve termine.

Sono d’accordo con David Zahn, Responsabile dello European Fixed Income at Franklin Templeton che ha detto stamane esserci del valore nei BTP e allo stesso tempo che i rendimenti sul Bund invece continueranno a salire:

“… I See value in yields below 5% in Italy via spread compression. I Prefer Italy vs Spain on fundamental valuations: meanwhile German, U.S. and U.K. bonds are still overvalued at current yields; We should see further rising yields over longer horizon in these countries ...”

Sia per i BTP che per i corporate bonds italiani ci sono quindi occasioni d’acquisto.

Infatti, anche per ciò che concerne il rialzo degli spread dei corporate bonds, alla luce di uno stabile percentuale di default attorno al 3% degli emittenti HY e di dati fondamentali di indebitamento non in peggioramento, ritengo che la discesa dei prezzi innescatasi a fine maggio sia da inquadrarsi più come presa di profitto momentanea che non come inversione del trend.

Esistono dei rischi per i mercati obbligazionari?

Sostanzialmente lo scenario sopradescritto è quello prevalente fra gli analisti, ma non sappiamo con certezza cosa accadrà . Esiste quindi una seppur minima possibilità che il trend di rialzo dei tassi su scala globale possa continuare . E qui nascono dei rischi, che per i mercati derivano da un eccesso di rialzo dei tassi in troppo poco tempo.

Se dovessimo assistere ad un violento rialzo dei tassi sul decennale governativo entro la fine dell’anno (cioé oltre il 2.75% sul Treasury e oltre il 2.5% per il Bund) questo potrebbe essere negativo per i mercati azionari e per i mercati obbligazionari corporate, perché:

- altera in modo drastico il premio al rischio delle azioni (= differenziale tra dividend-yield e rendimento del decennale governativo),

- compromette la debole ripresa in Europa prevista per l’inizio del 2014,

- frena la ripresa americana, perché colpisce il mercato dei mutui e il settore immobiliare con un rialzo dei costi di ri-finanziamento.