L’agenzia di rating creditizio Moody’s ha abbassato inaspettatamente il rating della Francia lo scorso venerdì, aggiungendo pressione sul nuovo primo ministro del paese per convincere i legislatori, divisi fra loro, a sostenere i suoi sforzi per mettere sotto controllo le finanze pubbliche in difficoltà.

Il downgrade, che è avvenuto al di fuori del programma di revisione regolare di Moody’s per la Francia, ha portato il rating a «Aa3» da «Aa2», con una prospettiva stabile per i futuri movimenti, allineandosi così a quelli delle agenzie rivali Standard & Poor’s e Fitch, che segnalano un AA- per il debito francese.

La decisione è arrivata a poche ore dalla nomina da parte del presidente Emmanuel Macron del veterano politico centrista e alleato di lunga data François Bayrou come suo quarto primo ministro di quest’anno.

Come ricorderete, il suo predecessore, Michel Barnier, non è riuscito a far approvare il bilancio per il 2025 ed è stato destituito all’inizio di questo mese dai parlamentari di sinistra e di estrema destra che si opponevano al suo piano di tagli per 60 miliardi di euro, un piano che Barnier sperava potesse contenere il deficit fiscale in crescita della Francia.

La crisi politica ha costretto il governo uscente a proporre una legislazione d’emergenza questa settimana, per rinviare temporaneamente i limiti di spesa del 2024 all’anno prossimo, fino a quando non sarà approvato un bilancio 2025.

«Guardando al futuro, la probabilità che il prossimo governo riduca in modo sostenibile la dimensione dei deficit fiscali oltre il prossimo anno è molto bassa», ha dichiarato Moody’s in una nota. «Di conseguenza, prevediamo che le finanze pubbliche della Francia saranno significativamente più deboli nei prossimi tre anni rispetto al nostro scenario base di ottobre 2024», ha aggiunto.

Era quello che ci voleva per dare “la botta” al 30y francese: il Oat 3,25% 2055 che valeva 98 nei giorni scorsi è crollato in area 94 molto facilmente lunedì 16 dicembre.

Barnier aveva intenzione di ridurre il deficit di bilancio l’anno prossimo al 5% del prodotto interno lordo (PIL) rispetto al 6,1% di quest’anno, con un pacchetto di tagli alla spesa e aumenti fiscali pari a complessivi 60 miliardi di euro.

Tuttavia, i legislatori di sinistra e di estrema destra si sono opposti a gran parte delle misure di austerità e hanno votato una mozione di sfiducia contro il governo di Barnier, facendolo cadere.

Bayrou, che da tempo avverte sulla debolezza delle finanze pubbliche della Francia, ha dichiarato venerdì, subito dopo aver assunto l’incarico, che si trovava ad affrontare una «sfida da Himalaya» nel cercare di contenere il deficit.

Il ministro delle finanze uscente, Antoine Armand, ha preso atto della decisione di Moody’s, aggiungendo che c’è la volontà di ridurre il deficit, come dimostrato dalla nomina di Bayrou.

La crisi politica ha messo sotto pressione le azioni e il debito francesi, portando il premio al rischio sui titoli di stato francesi a un certo punto al livello più alto degli ultimi 12 anni rispetto al Bund tedesco.

C’è da preoccuparsi? Assolutamente no. L’unico rischio per chi compra titoli di stato francesi potrebbe essere la ridenominazione in franchi francesi e il distacco di Parigi dalla moneta unica.

Ma la Francia, essendo inserita sotto il comodo ombrello protettivo della BCE, non potrà mai uscire dall’euro. La stessa Le Pen oramai ha abbandonato la retorica del “Frexit” perché ha capito che non ne vale la pena.

La gabbia dell’euro è infatti come una gabbia d’acciaio inossidabile, una volta entrati non se ne può più uscire. Certo, lo si potrebbe fare da un punto di vista teorico, ma non dal punto di vista pratico. Uscire dall’euro significherebbe per la banca centrale francese un onere di dimensioni colossali.

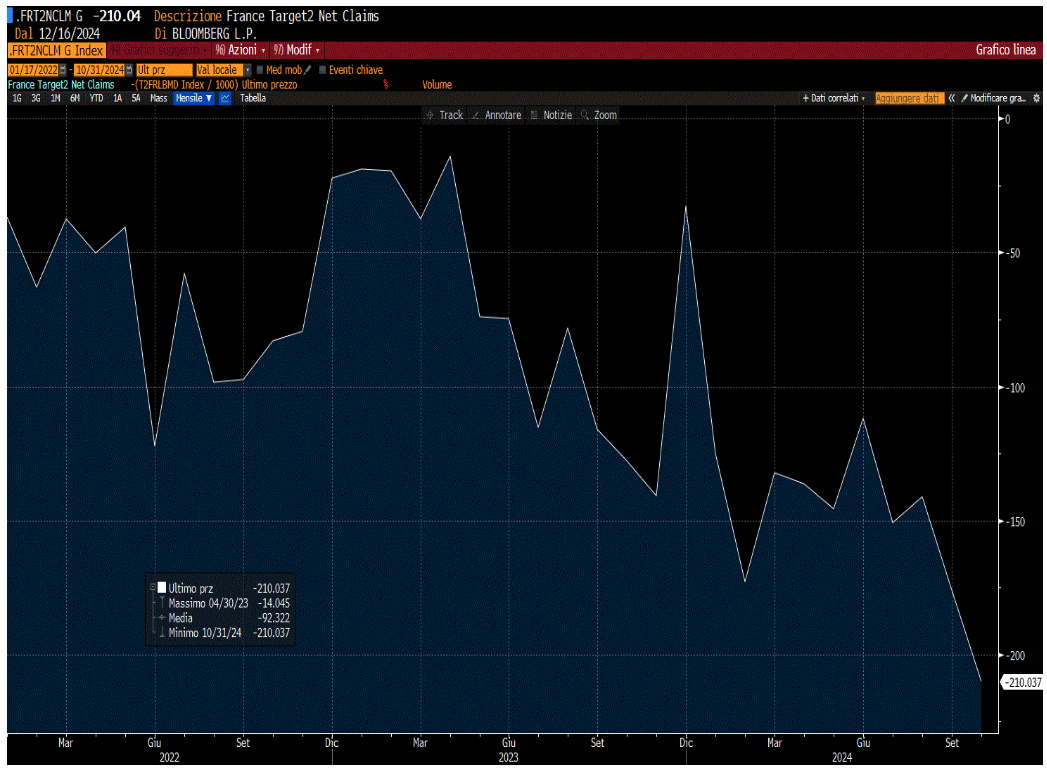

Già il giorno dopo l’entrata in vigore del decreto legge di ritorno al franco francese, la Banca Centrale Francese dovrebbe regolare in contanti con la BCE tutto il saldo in euro della bilancia dei pagamenti del circuito target 2. E visto che la Francia ha attualmente uno sbilancio passivo della bilancia dei pagamenti nei confronti del gruppo dei paesi aderenti all’euro di circa 210 miliardi di euro (vedi grafico Bloomberg qui sotto) questo sarebbe un onere di dimensioni gigantesche.

Ben 210 mld di euro è lo sbilancio della banca centrale francese nei confronti della BCE. Ed è andato progressivamente peggiorando da 2 anni a questa parte. Come potrebbero quindi i francesi uscire dall’euro?

BLOOMBERG: SALDO DELLA BILANCIA DEI PAGAMENTI TARGET2 DELLA FRANCIA

PERIODO: MARZO 2022-DICEMBRE 2024

BLOOMBERG: SALDO DELLA BILANCIA DEI PAGAMENTI TARGET2 DELLA FRANCIA

PERIODO: MARZO 2022-DICEMBRE 2024

Un altro problema serio per i francesi, conseguente ad una uscita dall’euro e ad un ritorno al franco francese, sarebbe la conseguente instabilità delle banche e del sistema finanziario francese.

La reazione ad una scellerata decisione di uscire dall’euro provocherebbe vendite massicce dei titoli di stato francesi, con pesanti rialzi dei rendimenti e crollo dei prezzi. Infatti il debito pubblico francese ri-denominato in franchi, non sarebbe più protetto dalle OTM inaugurate da Draghi, le “OutRight Monetary Transactions”, cioè quegli acquisiti illimitati della BCE di quei titoli governativi sotto un attacco speculativo.

Fuori dall’ombrello protettivo della BCE i costi del servizio del debito pubblico francese salirebbero alle stelle, con evidente perdita della AA- di rating. Inoltre aumenterebbe la instabilità sistemica delle banche francesi che nei loro bilanci hanno i titoli governativi francesi, e dovrebbero iscrivere a bilancio pesanti svalutazioni che le costringerebbero ad aumenti di capitale consistenti.

Quindi l’unico rischio palpabile nel comprare i titoli di stato francesi sarebbe l’uscita dall’euro della Francia. Ma è un rischio pari a 0,00001%.

Concentriamoci quindi sui titoli governativi che a questo punto conviene comprare.

Sulle aspettative di un rientro del rischio di credito nel medio termine, allorquando la legge di bilancio sarà approvata, ci aspettiamo una discesa dello spread a 10y da 80 bps a 45 bps, e poi una relativa stabilità dello spread Francia-Germania.

Dopo gli eccessi di questi giorni dovuti al rischio di instabilità politica in Francia e alla nomina del nuovo capo del governo.

Mi piace molto il 30y: ho scelto Oat 3,25% maggio 2055 che vale un 93.80 cents, come dicevo sopra, quindi un 3,60% lordo su un rating AA- in euro. Non male, soprattutto perché questo rendimento è associato ad uno spread Oat-Bund sui 10y che vale oltre 80bps, praticamente raddoppiato rispetto ai 45bps di fine maggio, prima che il presidente Macron indicesse le elezioni parlamentari.

A parità di curva del Bund insomma lo spread Francia-Germania è destinato a restringersi sino agli iniziali 45 bps, con concreti rialzi dei prezzi degli Oat a 20 anni e 30 anni. E ciò sarà dovuto essenzialmente alla certezza da parte degli investitori internazionali che non ci saranno altre elezioni parlamentari prima del luglio 2025 e che Macron non si dimetterà, ma aspetterà la scadenza naturale del suo mandato che è il 2027.

Insomma, in 7 mesi di calma apparente, con la BCE che continuerà ad abbassare i tassi di interesse, con l’inflazione in calo in area euro mi aspetto nei prossimi 3 mesi un apprezzamento di almeno il 10% in termini di prezzo degli Oat a 20 anni e 30 anni.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |