Cosa accadrà nel secondo semestre 2014 ai mercati obbligazionari e azionari?

MERCATI OBBLIGAZIONARI

Il rischio default del Banco Espirito Santo ha rotto «l’incantesimo» sui mercati obbligazionari dell’area euro che durava dal 2012 oppure si tratta di una semplice pausa di riflessione in un trend molto robusto e senza pause di compressione dello spread?

Per il momento gli analisti sembrerebbero optare per la seconda ipotesi.

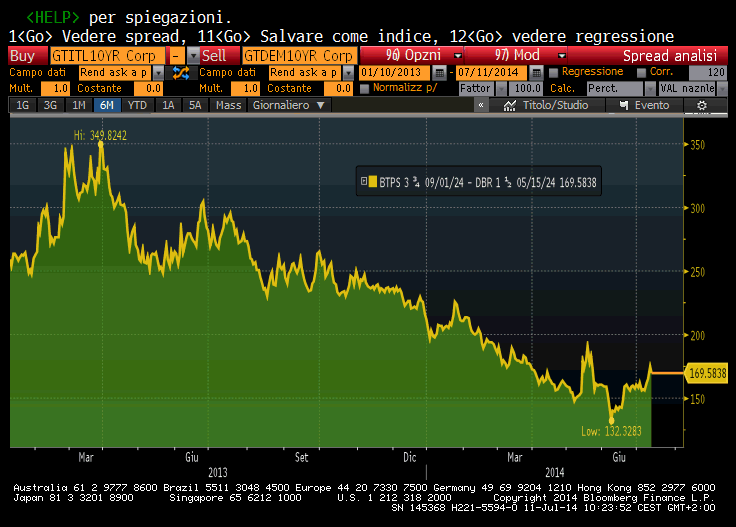

SPREAD BTP-BUND DA GENNAIO 2013 A LUGLIO 2014

La volatilità infatti è aumentata in seguito ad un lungo processo di crescente appetito per il rischio e la compressione degli spread, ha interessato sia il mondo corporate (industriale e finanziario ), sia il mondo dei governativi periferici area euro, sin dal famoso discorso di Draghi della fine di luglio del 2012 («faremo tutto ciò che sarà necessario per preservare la stabilità dell’euro… e credetemi sarà abbastanza»).

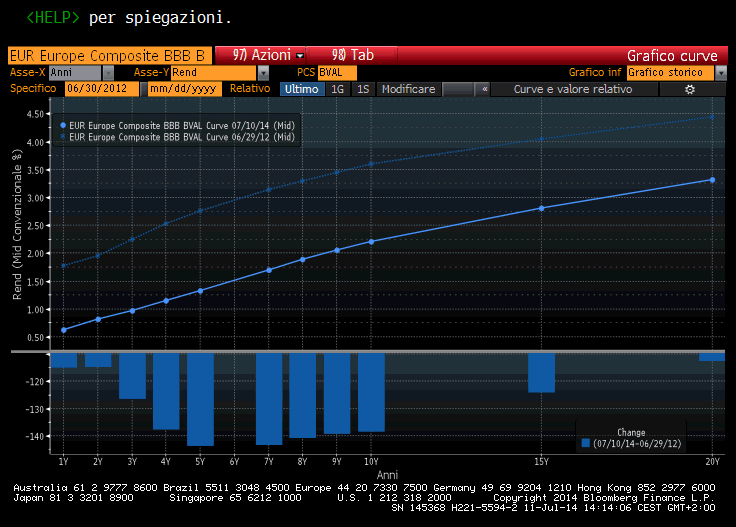

SHIFT DEL “UNIVERSO BBB” EURO DAL GIUGNO 2012 AL LUGLIO 2014

Passata la “bufera BES”, forse già a partire dalla pubblicazione del piano di ristrutturazione del gruppo E.S. nella 3^ settimana di luglio la situazione dovrebbe normalizzarsi, i mercati si concentreranno di nuovo sulle aspettative macro-economiche.

La dicotomia tra la politica monetaria della BCE (espansiva a lungo termine) e quella di BOE e USA (restrittiva a breve-medio termine ) che si rifletterà in una dicotomia sull’andamento dei tassi sui governativi dei paesi relativi sarà di nuovo il tema centrale dei mercati finanziari in autunno.

Ritornerà di nuovo il processo di stabilizzazione al ribasso dei tassi a lungo termine in area euro che sarà alimentato da due fattori principali:

1) conferma della moderazione dei prezzi anche dai dati sull’inflazione di maggio, fermi allo 0,5%;

2) afflusso di denaro dai paesi extra-UE verso la UE, a favore sia delle obbligazioni che delle azioni, essendo percepita la moneta unica come nuova divisa “rifugio” una volta allontanatasi l’ipotesi del break-up dell’ euro e del ritorno alle valute europee locali.

Il successivo rialzo del petrolio indotto dalle turbolenze in Iraq e la vicenda legata al Banco Espirito Santo ha solo marginalmente riportato i tassi su una soglia più elevata per le paure inflattive e per il rischio sovrano dei paesi periferici.

Tali indicazioni evidenziano come sulla dinamica dei tassi vi siano proprio quei due elementi importanti che rappresentano il vero trend di fondo nel medio termine e di cui abbiamo parlato sopra: da un lato ancora l’inflazione su livelli prossimi allo zero assoluto e dall’altro la domanda estera di asset denominati in euro.

L’importanza di questi due fattori è destinata comunque a protrarsi nel tempo, almeno fino alla fine dell’anno e probabilmente è destinata ad influenzare il mercato dei cambi con aspettative di indebolimento del cross euro-dollaro almeno fino all’ area 1,30 nelle prossime settimane.

Cercando di sintetizzare quindi, possiamo provare a delineare lo scenario per i prossimi giorni sui tassi di interesse in area euro una volta terminata la «pausa di riflessione» della vicenda portoghese.

Nel medio termine, il sentimento di mercato sul rischio di credito governativo ritornerà benigno, grazie al sostengo della BCE.

Da oltre 2 anni oramai i mercati hanno cambiato la dinamica di valutazione dei debitori sovrani. Una volta attenuatosi il rischio debito sovrano in area euro, i rendimenti sui governativi (sia core che periferici) si legano esclusivamente alle prospettive di crescita e di inflazione e alla previsione delle future mosse delle banche centrali. Se si percepisce che l’inflazione salirà in USA (e in UK) ma che scenderà in Europa, allora il T.Note americano (e il Gilt) continuerà a salire di rendimento e il bund e il btp continueranno a scendere, a prescindere dai rapporti Debito/PIL degli emittenti.

Ma cosa può alimentare/deprimere le aspettative inflazionistiche?

In Europa la percezione della dinamica inflattiva dipenderà in buona misura solo da fattori esogeni, cioè

1) dal petrolio (che è a sua volta collegato alle tensioni geopolitiche)

2) dal tasso di cambio euro-dollaro (se il dollaro si rafforzasse questo avrebbe immediati riflessi sui prezzi all’ importazione)

Le aspettative inflazionistiche europee non dipenderanno da fattori endogeni (cioè dalla domanda interna) essendo ancora molto alta sia la disoccupazione che il tasso di capacità inutilizzata degli impianti (fattori che deprimono i consumi, segnalano eccesso di offerta e limitano le rivendicazioni salariali dei sindacati).

Fatte queste premesse e accertato un supporto monetario a lungo termine da parte della BCE, i tassi decennali in euro sono quindi destinati a rimanere depressi ancora per lungo tempo. Ci saranno sicuramente fasi di storno dei prezzi, sia dei governativi che dei corporate. Ma le eventuali fasi di rialzo dei rendimenti a lungo termine in area euro potrebbero essere contenute e momentanee, perché le aspettative inflazionistiche sono ancorate al ribasso, soprattutto in considerazione del fatto che la manovra TLTRO presenta anche un potenziale utilizzo come estensione biennale della LTRO in scadenza ad inizio anno.

Complessivamente il tasso decennale BTP potrebbe oscillare nel range 2,65-3% durante l’estate, mentre il Bund potrebbe oscillare tra il 1,20% e l’ 1,35%.

MERCATI AZIONARI

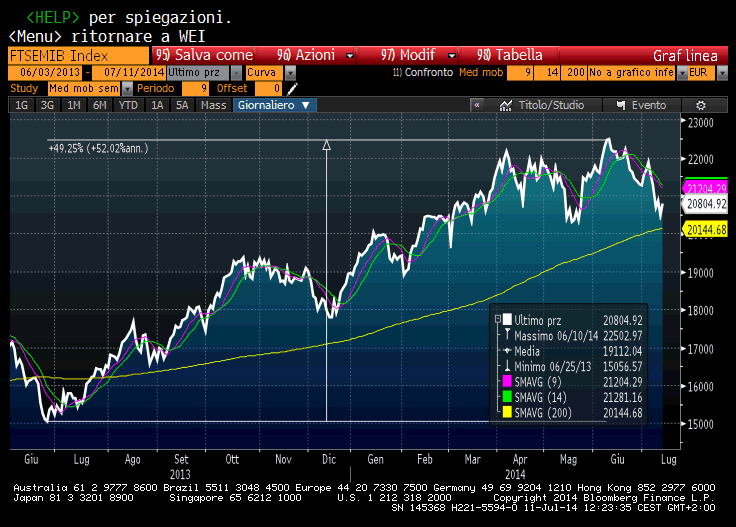

La volatilità innescata dal rischio default Banco Espirito Santo ha interessato, nella prima metà di luglio, sia i mercati azionari che i mercati obbligazionari. Data la modesta entità delle passività di BES (circa 73mld di euro) e la ridotta capitalizzazione (2,8 mld di euro) ci sembra di poter affermare che la vicenda sia stata usata più come pretesto per portare a casa gli ingenti profitti realizzati in un anno dalla borsa italiana (dal 24 giugno 2013 al 5 giugno 2014 il rialzo è stato infatti del +45%). Lo stesso dicasi per le borse europee che, a parità di utili per azione, hanno messo a segno nello stesso periodo di cui sopra performance ragguardevoli.

BORSA ITALIANA DAL 3.6.2013 AL 11.7.2014

Le oscillazioni sono state anche amplificate quindi da un livello di ipercomprato abbastanza evidente che interessava soprattutto il settore bancario (ma anche i listini azionari in generale, che avevano raggiunto importanti resistenze negli ultimi tempi senza avere il coraggio di superarle con decisione e con volumi sostenuti.

Sembra pertanto che lo storno occorso nel mese di luglio sia da configurarsi come necessaria presa di beneficio, in attesa dei nuovi catalizzatori che facciano da spinta rialzista: gli utili aziendali e la crescita dell’ EPS (cioe’ Earning Per Share) reale delle azioni (stante il fatto che i tassi di interesse rimarranno bassi per tutto il 2014 e il 2015).

Un altro catalizzatore potrebbe essere costituito dalle riforme politico-istituzionali che devono essere adottate sia a livello di UE che a livello nazionale, espressamente in Italia. Tali riforme, unitamente ad una stabilità politica, se proseguiranno nei prossimi mesi, potranno accompagnare una normalizzazione sia dei mercati finanziari che della volatilità temporaneamente rialzatasi a luglio.

Parliamo dell’ EPS nei listini USA: osservando le previsioni per gli utili dei principali listini americani per il 2014-2015, la performance del 2° trimestre delle azioni americane non rappresenta una sorpresa.

Di fatto, la dinamica degli utili americani è quella meglio orientata tra tutti i principali mercati azionari. Inoltre, la posizione accomodante della Fed (che concluderà il QE a fine ottobre 2014) e il livello abbondante di liquidità rappresentano ancora fattori favorevoli. Il mercato inoltre sembra aver digerito a pieno la fine del QE e la conclusione del tapering, visto che il decennale USA non ha subito scossoni al rialzo, anzi ha abbassato i suoi rendimenti dal 3% di dicembre 2013 sino in area 2,50% di metà luglio.

Al contrario, gli EPS continuano ad essere rivisti al ribasso nell’Eurozona.

In questa area, diversi elementi ne spiegano il trend appena delineato:

1) l’effetto del tasso di cambio,

2) la guerra di prezzo nel settore della distribuzione e in quello dei servizi con evidente compressione dei margini di profitto

3) la debolezza della crescita economica, da cui consegue una contrazione dei consumi conseguente al livello stagnante della domanda interna. Si sottolinea che proprio la debolezza della domanda interna ha portato le imprese a privilegiare la crescita esterna (sviluppata attraverso operazioni di M&A) rispetto alla crescita organica sul mercato interno.

La ripresa sostenibile degli EPS è una condizione imprescindibile per un sostenibile consolidamento della crescita del mercato azionario europeo. Quindi, in assenza di nuovi driver, le azioni americane restano l’asset class preferibile a quelle europee. A maggior ragione se si realizzerà il tanto atteso rafforzamento del dollaro verso l’area 1,30 entro fine anno; se invece, dai risultati del 2° trimestre delle aziende europee si percepirà la sensazione che si sta seriamente uscendo dalla stagnazione economica con un aumento dei margini di profitto, allora lo storno in atto nella prima metà di luglio potrebbe rappresentare una buona occasione di acquisto.

Fino ad ora infatti i soldi sulle azioni europee sono arrivati per un effetto “sollievo” per così dire. La fine della paura della rottura dell’euro e dei default a catena dei debiti sovrani dei paesi periferici dell’area euro hanno determinato il rientro potente dei capitali che erano usciti dall’area euro sin dal 2010, allo scoppio della crisi greca. Ma ora, secondo le statistiche EPFR, più del 95% degli outflows che hanno interessato le azioni europee durante la crisi (2008 – 2012) sono nuovamente investisti su tale asset class. Se non ci saranno conferme dai bilanci delle aziende europee, il potenziale di riponderazione di questa asset class nei portafogli degli investitori internazionali è quindi ridotto.

Da notare inoltre che, per la prima volta, da più di 49 settimane, l’EPFR Global (la società che pubblica periodicamente i flussi internazionali sui fondi comuni per area geografica) ha registrato dei flussi netti settimanali negativi in occasione della riunione della BCE di giugno. Come se gli investitori si fossero dichiarati scettici sulla futura capacità dell’Europa di sorprendere positivamente alla luce dell’elevate attese presenti. Anche se Mario Draghi non ha alla fine deluso e se la diffidenza nei confronti degli asset europei non sia continuata, questo movimento mette in luce la minore solidità degli inflows sulle azioni europee per i mesi a venire, se non ci saranno sorprese positive sul fronte degli utili.

Inoltre, i dati EPFR indicano che gli investitori internazionali si interessano sempre meno al debito periferico a beneficio del debito emergente. Ciò suggerisce che la contrazione degli spread periferici osservata ad inizio giugno si sia tradotta in maggiori acquisti di debito sovrano da parte delle banche domestiche della zona Euro piuttosto che in una maggiore presenza degli investitori internazionali.

Da tale analisi possono essere tratte numerose conclusioni:

a) la quasi normalizzazione dei portafogli degli investitori internazionali in azioni europee e il minore appeal del debito periferico in euro dovrebbero permettere un calo delle pressioni sull’apprezzamento dell’euro... quindi meno pressioni rialziste sull’euro;

b) nei momenti di tensione quale quello verificatosi nella seconda settimana di luglio a causa della vicenda BES e Erste Bank abbiamo notato la facilità del verificarsi degli outflows dal debito periferico verso il debito sovrano Core (Germania) limitando la contrazione potenziale supplementare dei tassi periferici in assenza dell’ ultimo bazooka della BCE. Ulteriori forti contrazioni dei rendimenti dei BTP o dei Bonos spagnoli si avranno solo su un eventuale lancio da parte della BCE di un nuovo programma di QE in “salsa europea”, laddove l’ inflazione si manifesterà ancora pericolosamente vicina allo 0,5% annualizzato nelle prossime settimane. La corsa al ribasso dei rendimenti dei BTP e dei Bonos si può dire quindi quasi conclusa. Ma non significa che inizi un trend rialzista, solo può significare che sarà il mercato azionario a rappresentare l’unica asset class veramente in grado di portare capital gain significativi, qualora supportata da risultati concreti in termini di margini di profitto.

Occorrerà essere molto selettivi quindi e concentrarsi sulle aziende dotate di ottimo cash-flow, liquidita’ in cassa, posizione di leadership nel proprio settore e un indebitamento non eccessivo, oltre, naturalmente, alle aziende interessate da operazioni di M&A, buyback azionario e altre operazioni straordinarie di fusione.

RISCHI PER I MERCATI

Dall’ analisi fin qui condotta possiamo quindi riassumere i rischi potenziali che si troveranno ad affrontare i mercati nella seconda parte dell’anno:

1) Fragilità finanziaria dei paesi emergenti conseguente al temuto rialzo dei tassi FED

2) Instabilità dovuta ad un’improvvisa accelerazione della strategy della Fed

3) Delusione per i risultati dell’Abenomics nel caso non riesca a produrre crescita stabile e duratura in Giappone

4) Rialzo veloce e inaspettato del prezzo delle materie prime dovuto a rischi geo-politici (Iraq, Ucraina, Medio Oriente)

5) EPS europei significativamente al di sotto delle attese

6) Tensioni rinnovate nell’Eurozona e nel rischio sovrano dei paesi periferici

© RIPRODUZIONE RISERVATA