L’Euro ancora forte e l’inflazione europea in territorio negativo minacciano la Zona Euro. Ce la farà la BCE a rispondere alla Fed?

Anche se per gli analisti la riunione decisiva sarà quella di dicembre, nel meeting della BCE di giovedì prossimo saranno diffuse le stime macro aggiornate.

Ovviamente, focus particolare sarà rivolto alle aspettative di inflazione. Nell’attuale contesto, al 2022 la crescita dei prezzi al consumo è stimata all’1,3%: un suo eventuale taglio, spinto da un’ulteriore rafforzamento della moneta unica, aprirebbe le porte a nuovi interventi da parte della BCE.

Inflazione e tasso di cambio Euro/USD. Due fattori da monitorare

Il 2020 ha portato all’economia globale la pandemia del secolo che è sfociata in una crisi economica la cui complessità e severità è addirittura superiore a quella del 2008-2009.

Questo perché questa volta c’è da affrontare una crisi di reddito e non una crisi di credito. La prima, colpendo maggiormente i consumi (che nelle economie avanzate rappresentano circa il 70% del PIL), ha causato marcate contrazioni di PIL e di inflazione e fatto salire in maniera vertiginosa l’esercito dei disoccupati.

In questo scenario chi ne sta pagando di più le spese è la Zona Euro, che sebbene abbia mostrato sia una contrazione minore del PIL che un minor numero di disoccupati rispetto agli USA, si trova a «combattere» contro un rafforzamento dell’euro in un contesto fortemente deflattivo. Il peggiore da maggio 2016.

Gli effetti economici del Covid sul sistema economico europeo (accentuati dal malfunzionamento del canale bancario nei Paesi aderenti la moneta unica, da una minore propensione al consumo e da un mercato del lavoro ancora in affanno), si sono aggiunti alla debole dinamica demografica che da anni affligge il vecchio continente e stanno «zavorrando» il tasso di inflazione.

L’inflazione negativa mette a serio rischio la solvibilità della Eurolandia poiché prezzi al consumo in riduzione fanno aumentare il valore reale di un debito pubblico pesantemente appesantito dalle spese legate necessarie al contrasto della pandemia.

A peggiorare le cose ci si mette il tasso di cambio EUR/USD che, secondo diversi analisti, dopo la recente correzione potrebbe riprendere la sua corsa.

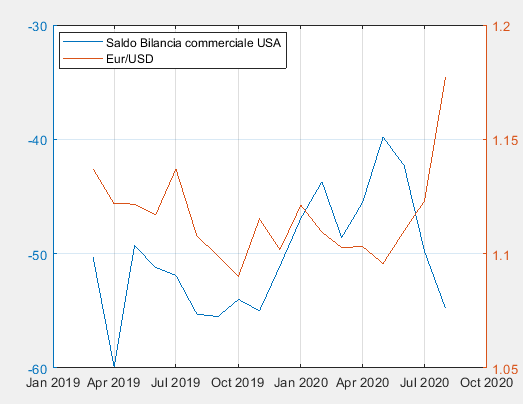

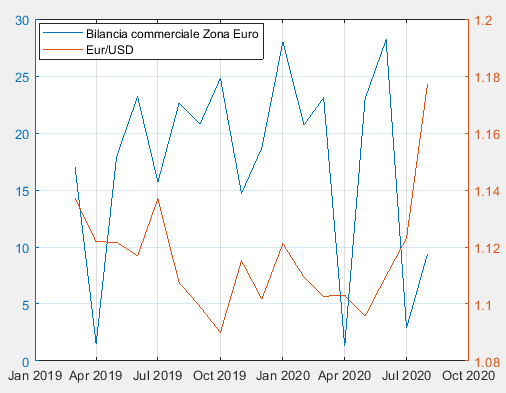

Questo può rappresentare una minaccia per l’economia. Sebbene l’euro stia scambiando a una quota simile a quella di maggio 2018, uno suo ulteriore rialzo in piena crisi Covid, come mostrato dai dati, potrebbe ridurre il saldo commerciale della Zona Euro (con effetti molto più negativi per quella a stelle strisce) e peggiorare ulteriormente il quadro deflattivo europeo (alimentando inflazione negli USA).

Saldo Bilancia Commerciale USA vs tasso di cambio EUR/USD

Saldo Bilancia Commerciale Zona Euro vs tasso di cambio EUR/USD

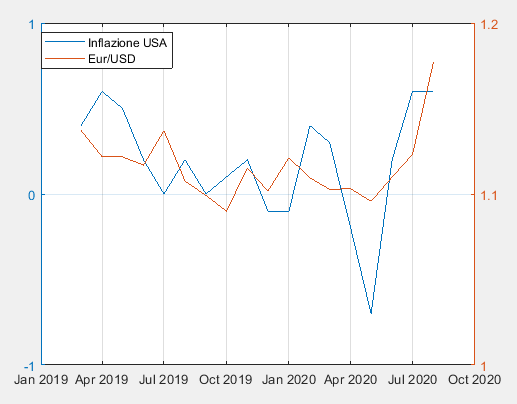

Inflazione USA vs tasso di cambio EUR/USD

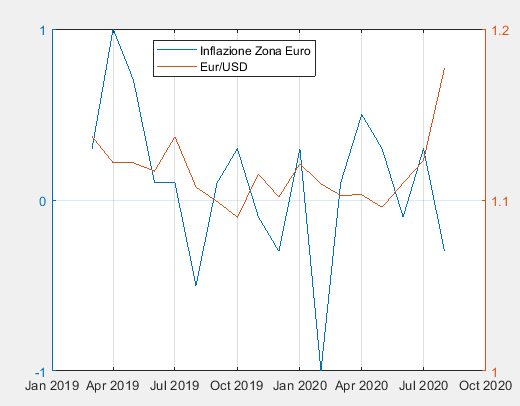

Inflazione Zona Euro vs tasso di cambio EUR/USD

In questo scenario la BCE deve intervenire. La banca di Francoforte si trova di fronte ad un «puzzle» la cui soluzione passa attraverso il rilancio dell’economia reale per garantire la sostenibilità finanziaria.

- Da una parte l’azione della banca guidata da Christine Lagarde passa per il rilancio dei consumi delle famiglie e dell’occupazione per stimolare la domanda interna e aumentare le aspettative di inflazione.

- Dall’altra, occorre ridurre la forza della moneta unica, che nella situazione attuale potrebbe impattare negativamente sul saldo della bilancia commerciale e incrementare le pressioni deflazionistiche.

La strada è ancora lunga per la BCE. Divisioni interne alla Zona Euro frenano nuovi interventi

C’è molto lavoro da fare per Lagarde & C. per non rimanere indietro alla Fed. Il piano Pepp, nonostante il potenziamento di giugno scorso, sembra non essere più sufficiente per supportare l’economia europea.

leggi anche

Nuovo obbiettivo inflazione per la Fed. Quali effetti per i mercati finanziari e l’economia reale?

Va tenuto in considerazione che l’ipotesi di nuovi stimoli dovrà fare i conti con le diverse anime presenti nel board dell’istituto con sede a Francoforte. Il n°1 della BundesBank Weidmann, capitano del fronte che comprende anche alcuni Paesi nordici, si è infatti già detto preoccupato per un eventuale rialzo dell’inflazione causato dalle pressioni dei Paesi indebitati come Italia e Grecia per prolungare e potenziare le misure straordinarie.

Nonostante i «falchi», gli analisti stimano che il piano Pepp verrà potenziato di 500 miliardi con l’estensione degli acquisti fino a fine 2021, ma le incertezze rimangono.

Quali gli spunti per i mercati finanziari?

Allo stadio attuale, gli USA sembrano attirare più consensi tra gli operatori di mercato rispetto alla Zona Euro. Questa affermazione, sostenuta da alcuni analisti, trova conferma confrontando le performance tra economia reale e economia finanziaria della Zona Euro con quella degli USA.

Negli USA pressioni al rialzo si registrano sia nell’economia reale che sui mercati, mentre in Eurolandia sia dalla prima che dalla seconda il quadro che emerge è più «piatto». In una situazione del genere perciò, è ancora presto per puntare sui titoli europei evitando sia l’azionario europeo (troppe banche negli indici del vecchio continente in sofferenza in questo periodo) sia il fixed income market (fatta eccezione per alcuni titoli di alcuni Paesi periferici come l’Italia) che oltre ad offrire un rendimento ridotto in termini reali supporta anche un maggiore rischio Paese a causa del periodo deflativo.

Nel contesto attuale, nonostante tutto conviene ancora puntare sul mercato USA con particolare riferimento per gli energetici per sfruttare aspettative positive sull’inflazione, i farmaceutici in ottica di un futuro vaccino contro il Covid e i tecnologici, anche se in fase di correzione nell’ultimo periodo, mantenendo una «giusta» quota di metalli preziosi in portafoglio in chiave difensiva.

© RIPRODUZIONE RISERVATA