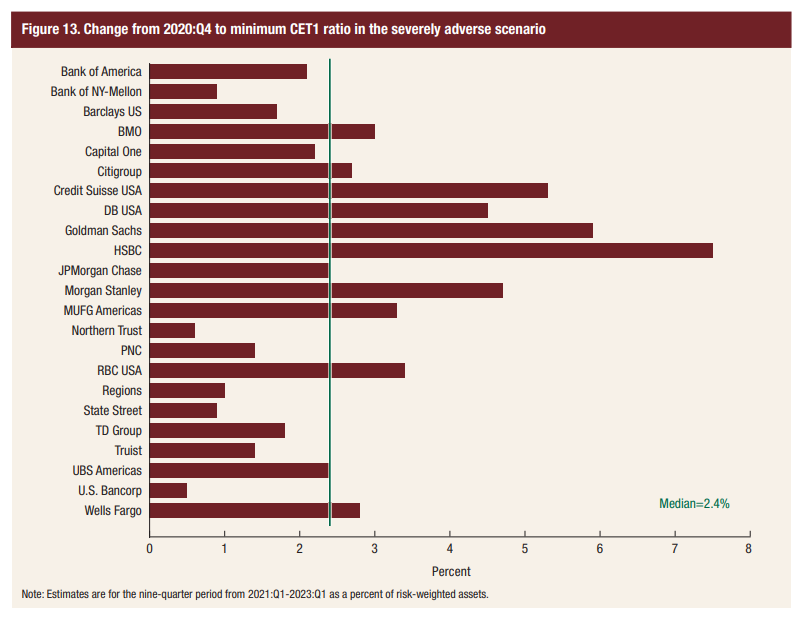

Le 23 banche passano a pieni voti l’esame della Fed, lastricando la strada alla fine delle restrizioni e a un pay-out da 142 miliardi. Dove finirà quel capitale? Riacquisto titoli o reverse repo?

Tutte promosse. Le 23 banche statunitensi - incluse quelle estere con sistemica operatività negli Usa - hanno agevolmente passato gli stress test della Fed. Quindi, sono formalmente in grado di sopravvivere a potenziali 474 miliardi di perdite su prestiti e altre posizioni, mantenendo più del doppio del CET1 richiesto rispetto agli assets ponderati al rischio. Taper immediato, quindi? Nessuno ha più bisogno di 120 miliardi di acquisti al mese, stante questi numeri? No. In compenso, questa promozione di massa spalanca la strada ad altro: fine delle restrizioni su dividendi e buybacks dal 30 giugno.

Fonte: Fed

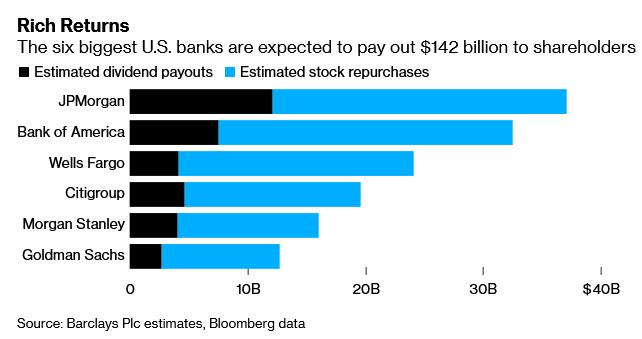

E i numeri relativi al capitale che verrà distribuito dalle 6 big statunitensi sono di quelli da festeggiamento in pompa magna: approssimativamente, 142 miliardi di dollari, di fatto un raddoppio netto del pay-out totale agli azionisti nei prossimi quattro trimestri, stando a calcoli di Bloomberg e Barclays.

Fonte: Bloomberg

C’è un problema, però. Poche ore prima che - chiuse le contrattazioni a Wall Street - la Fed rendesse noti i risultati dello stress test, la stessa banca centrale comunicava l’utilizzo quotidiano della facility di reverse repo (RRP): 813 miliardi allo 0,05% di interesse, poco sotto il record assoluto di 816 miliardi registrato due giorni fa.

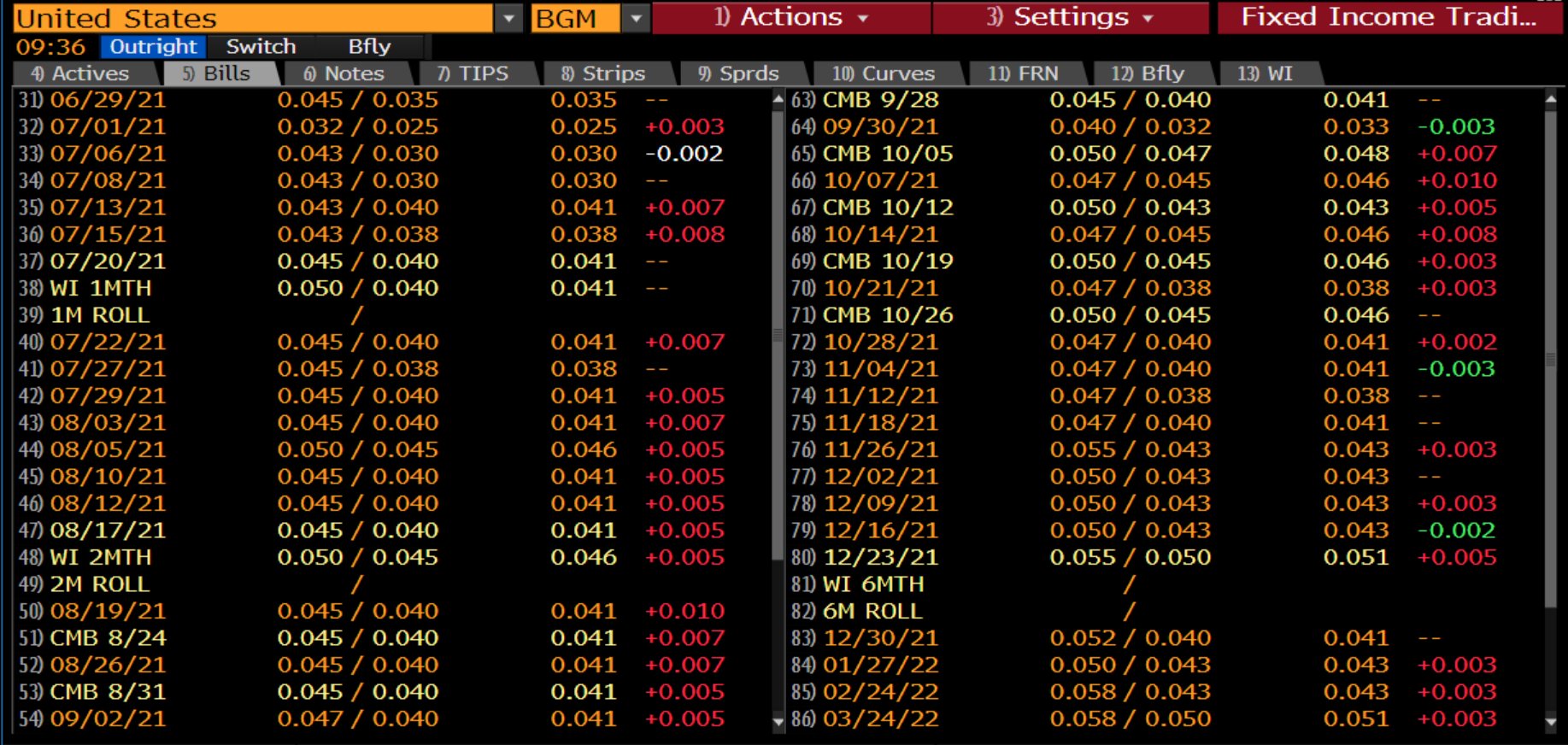

Questo grafico mostra la prima criticità:

Fonte: Bloomberg

i Treasury bills (i titoli di debito a breve termine Usa) con scadenza nel marzo 2022, oggi garantiscono un rendimento inferiore a quello 0,05% senza rischio che si ottiene parcheggiando liquidità in eccesso alla Fed per un giorno. Di fatto, un trade attivo e non più una facility. Perché questo è un problema, al di là dell’ontologica - ennesima - distorsione posta in essere da Jerome Powell con la sua scelta di alzare i tassi sull’RRP? Qui la questione si fa un po’ più complicata e tecnica ma, di fatto, lastrica la strada a un potenziale morphing della situazione che porti il sistema verso una paradossale, nuova crisi di liquidità come nel settembre 2019.

A porre il problema Zoltan Poszar, guru del comparto per Credit Suisse, a detta del quale l’ondata di buybacks che potrebbe scatenarsi a partire dalla prossima settimana, stante il via libera degli stress test, potrebbe devastare la capacity di bilancio del sistema bancario, poiché il capitale che terminerà agli azionisti verrà a mancare al leverage up degli istituti. E qui entra in gioco la matematica: partendo dal 5% di Supplemental Liquidity Ratio (SLR), le banche Usa di fatto operano su una leva di 20x. Il che significa che 10 miliardi in buybacks equivalgono a 200 miliardi di minor domanda per riserve, Treasuries, Mbs e depositi.

Già in linea di principio e senza applicare cifre specifiche, una logica simile presuppone la necessità per le banche di parcheggiare ancora più riserve al di fuori del bilancio. Dove, ad esempio? Il reverse repo della Fed, il quale oggi garantisce anche un rendimento. Se però si arrivasse all’estremo di istituti che si lanciassero in 142 miliardi di riacquisto titoli, mettendo sul tavolo tutto il capitale liberato dagli stress test, il conto da pagare a livello di riserve da spostare all’esterno salirebbe a 2,8 trilioni di dollari. Detto fatto, il già abusato reverse repo della Fed parebbe destinato a esplodere letteralmente. Fin dalla prossima settimana. Cosa faranno, però, le banche?

Per legge devono attendere fino alla chiusura delle contrattazioni di lunedì prossimo, dopodiché possono comunicare al mercato i controvalori e le collocazioni del capital return verso gli azionisti (ovvero, quanti dividendi e quanto buybacks). Da un lato, l’appiattimento della curva dei rendimenti seguito allo spavento sui tassi della scorsa settimana, capace di picchiare duro sui titoli azionari degli istituti di credito, farebbe propendere per una partenza da centometristi con i buybacks fin dal primo luglio. Dall’altro canto, però, una scelta simile significherebbe restare molto liquidi a ridosso della fine del trimestre e, come fa notare Zoltan Poszar, un’ampia liquidità è tale solo se le banche hanno la volontà di metterla in gioco. E operare trading sulla liquidità implica abbandonarla, un qualcosa che le grandi banche potrebbero non voler fare in un momento in cui il trade più sicuro del mondo ti garantisce lo 0,05% di rendimento, offrendoti oltretutto un parcheggio al di fuori del bilancio.

Mentre la ratio di leverage implica un bagno, in caso davvero si viaggiasse su controvalori di buybacks come quelli potenzialmente allocabili. Certo, il gioco delle tre carte del CET1 potrebbe spingere le banche a farsi forti dell’esame appena superato e abbassare tutte probabilità legate alle ipotesi di default, sgonfiando in questo modo le attività ponderate al rischio (RWA) e creando spazio artificiale nei bilanci per crescere comunque, senza necessità di parcheggio esterno delle riserve. Tutte ipotesi, però. E un forte rischio. Già oggi, quasi un trilione di dollari vive quotidianamente al di fuori del sistema, vincolato alla Fed.

Se ora il giochino dovesse davvero aumentare a dismisura, basterebbe un caso Archegos qualunque per scatenare una vera e propria catena di margin calls auto-alimentante. Tramutando appunto un problema di eccesso di liquidità nel suo opposto. Poco importa, però. Come la crisi del 2019 fece tornare in campo la Fed dopo dieci anni di panchina e pilota automatico, anche oggi basterebbe un -10% dello Standard&Poor’s 500 per rivedere tutte le strategie. E mandare in pensione il taper fino al 2022, almeno. Una prospettiva nemmeno troppo inquietante, a ben pensarci. Forse, persino faustianamente auspicabile da qualcuno.

© RIPRODUZIONE RISERVATA