In Italia nel primo semestre investimenti a 10,9 miliardi, +139%, mentre cala la raccolta: 1,7 miliardi di euro, -40%. Preoccupa il mancato sostegno alle expansion.

Il mercato italiano del private equity e venture capital è andato tutto sommato bene, ma chissà quanto durerà.

Poco, stando alle previsioni di Innocenzo Cipolletta, presidente di Aifi (Associazione italiana del private Equity, venture capital e private debt) nell’anticipazione alla stampa del rapporto sul primo semestre 2022 mercato italiano, che sarà reso pubblico domani.

«Un primo semestre 2022 che ci dobbiamo ricordare rispetto a quanto ci aspetta», ha detto Cipolletta, «così come il 2022 alla fine risulterà essere un buon anno rispetto al 2023, se teniamo conto di crisi dell’energia, inflazione, cambio di passo della banche centrali, guerra, e, per stare nel nostro, anche le elezioni, quindi le incognite di un nuovo governo».

Innocenzo Cipolletta

Presidente di Aifi (Associazione italiana del private Equity, venture capital e private debt)

Innocenzo Cipolletta

Presidente di Aifi (Associazione italiana del private Equity, venture capital e private debt)

Tra la scorsa primavera e l’estate c’è stata una cesura forte negli andamenti del mercato, ha osservato Cipolletta, per il quale il quadro macroeconomico, prima, era roseo: «Il recente passato per l’economia Italiana è stato brillante, a inizio 2022 abbiamo recuperato i livelli del 2019. Un ribalzo forte per manifatturiero ed esportazioni, fino a che i prezzi energetici sono stati sotto controllo. In termini reali la nostra bilancia è ancora positiva, siamo competitivi. Buona anche la domanda interna fra fine 2021 e 2022. I livelli di occupazione sono a livelli pre Covid, pur patendo carenze di competenze: l’Italia sta diventando un paese dove non si trovano le persone che servono. E il Pnrr aveva creato buone aspettative. Purtroppo ora abbiamo strozzature sul lato dell’offerta, con processi inflazionistici importati. Un rallentamento che ha un carattere internazionale: la Germania sta peggio di noi, la Cina ha problemi, gli Usa hanno ancora inflazione elevata malgrado una politica monetaria restrittiva. In Italia siamo ancora nel territorio dei tassi reali negativi, ma la Bce ha dichiarato che i tassi aumenteranno ancora e c’è da crederci».

Fortuna che c’è il private capital

La fine del 2022 e il 2023, per Cipolletta, saranno molto incerti.

Ma c’è il private capital, che ha dato buoni risultati nel passato. «Avrà qualche freno, ma è un mondo di medio e lungo termine, non è fatto di operatori che guardano al momento, ma nel lungo, a 4-5 anni, e questi sono gli operatori che ci servono: al Paese serve avere chi investe in imprese. Il loro ruolo è positivo».

leggi anche

Private equity: cos’è e come funziona

Veniamo allora ai puri numeri, illustrati da Anna Gervasoni, Direttore generale di Aifi e frutto di un’analisi condotta in collaborazione con PwC Italia

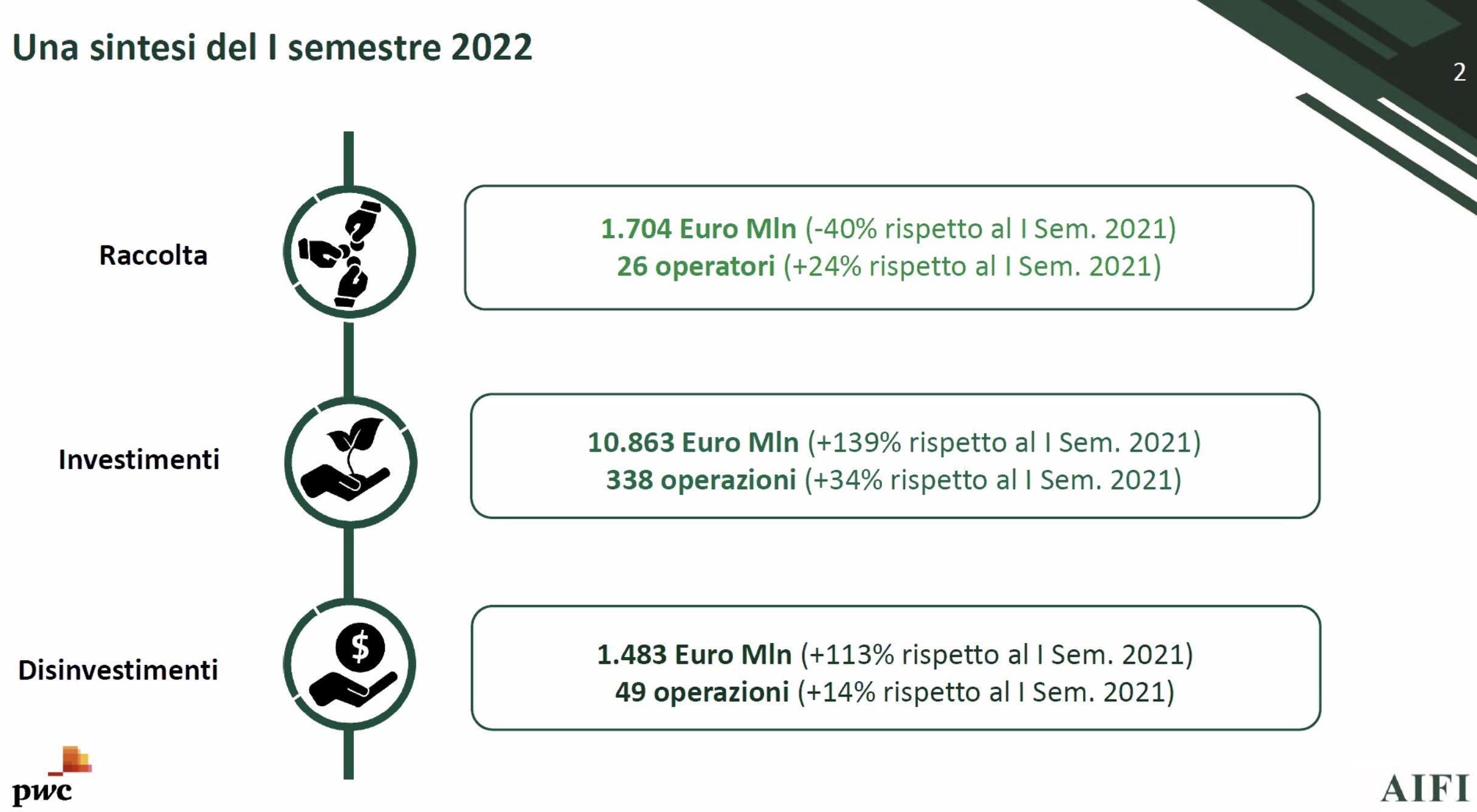

La prima parte dell’anno ha registrato una raccolta complessiva (sul mercato e captive, cioè proveniente dalla casa madre) di 1.704 milioni di euro, in calo del 40% rispetto al primo semestre del 2021, che però era stato caratterizzato da closing di dimensioni significative.

26 gli operatori che hanno effettuato un closing (erano 21 nello stesso periodo dell’anno precedente).

Le fonti principali della raccolta sono state: assicurazioni, 24%, fondi pensione e casse di previdenza, 17%, e settore pubblico, 12%.

A livello geografico, l’82% dei capitali proviene da investitori domestici.

Aifi - Private Equity e Venture Capital

i dati relativi al mercato italiano nel primo semestre 2022

Aifi - Private Equity e Venture Capital

i dati relativi al mercato italiano nel primo semestre 2022

Investimenti: semestre record

L’ammontare degli investimenti è stato di 10,9 miliardi di euro, in crescita del 139% rispetto ai 4,6 miliardi del primo semestre del 2021.

Si tratta del valore più alto mai raggiunto in un semestre nel mercato italiano, anche se l’ammontare è influenzato da alcune operazioni di dimensioni elevate, tra cui una realizzata nel comparto delle infrastrutture (Autostrade).

338 il numero di operazioni, in crescita del 34% rispetto alla prima parte del 2021, quando gli investimenti erano 253.

Il segmento dell’early stage (investimenti in imprese nella prima fase di ciclo di vita, seed, startup, later stage) è cresciuto del 50% in ammontare (442 milioni di euro) e del 63% per numero di operazioni, 210.

Il buyout (acquisizioni di quote di maggioranza o totalitarie) ha registrato un aumento dell’86% per ammontare, pari a 3,6 miliardi, e del 24% per numero, pari a 87.

Aumenti di capitale, valori “ridicoli”

L’expansion, ossia gli investimenti di minoranza in aumento di capitale finalizzati alla crescita dell’azienda, ha invece registrato una diminuzione dell’attività, con solamente 186 milioni di euro (contro i 299 milioni del I semestre del 2021, -38%), investiti in 15 operazioni (-35%).

Al riguardo Anna Gervasoni è stata tranchant, definendo «imbarazzante» la caduta delle operazioni di aumento di capitale, che hanno sommato un «valore ridicolo» per le necessità del nostro settore industriale.

Per quanto riguarda le infrastrutture, gli investimenti sono cresciuti in modo significativo in termini di ammontare, pari a 6,5 miliardi di euro (+227%), grazie soprattutto ad una operazione rilevante, mentre il numero di operazioni si è attestato a 15 (contro i 25 dello stesso periodo dell’anno precedente, -40%).

Nel primo semestre, infatti, sono state realizzate 8 operazioni caratterizzate da un ammontare superiore ai 150 milioni di euro, 2 delle quali hanno riguardato il comparto delle infrastrutture.

Sempre sul fronte degli investimenti, dal punto di vista delle dimensioni delle imprese, prevalgono ancora una volta le aziende con meno di 50 milioni di fatturato, che rappresentano l’81% del numero totale (72% nel primo semestre del 2021).

Con riguardo alla distribuzione settoriale, nel comparto Ict sono state realizzate 77 operazioni (23% del totale), nel settore dei beni e servizi industriali 40 (12%) e nei servizi per il consumo 37 (11%).

In termini di distribuzione geografica, il 76% delle 314 operazioni del primo semestre è stato realizzato al Nord (237 investimenti), il 16% al Centro (51) e il restante 8% al Sud e Isole (26 investimenti).

A livello regionale, in linea con gli anni precedenti, la Lombardia si è classificata al primo posto in termini di numero di operazioni (123, pari al 39% del totale), seguita dall’Emilia Romagna (35, 11%) poi, Lazio (9,9%), Piemonte e Veneto con il 9,2%.

Disinvestimenti fisiologici

Con riferimento ai disinvestimenti, nel corso del primo semestre del 2022 ne sono stati realizzati 49, un numero che segna una crescita del 14% rispetto al primo semestre del 2021, quando erano 43. L’ammontare disinvestito, calcolato al costo storico di acquisto, si è attestato a 1.483 milioni di euro, contro i 697 milioni del primo semestre del 2021 (+113%).

Nella distribuzione dei disinvestimenti per tipologia, nel primo semestre ha prevalso la vendita a soggetti industriali in termini di numero, 24, pari al 49% del numero totale, mentre in termini di ammontare disinvestito, la cessione ad altri operatori di private equity (698 milioni di euro) si è classificata al primo posto con il 47% del totale

Italia meglio degli altri Paesi

Francesco Giordano, Private Equity Leader di PwC Italia ha fatto un flash sullo scenario internazionale. La raccolta del primo semestre registra un calo da 432 a 247 miliardi di dollari, ossia meno 43% in volumi.

Meno fondi hanno raccolto, ma è stato definito un problema ciclico, «dato che i fondi prima vanno in raccolta, poi fanno il deploymnent».

Cala anche il buyout, però, in controtendenza con il mercato italiano: da 439 a 325, meno 26%.

Contrazioni si sono registrate in tutte le regioni e quella maggiore in Europa, con meno 56% di capitale investito. Al mercato sono venuti a mancare i jumbo deal del 2021.

© RIPRODUZIONE RISERVATA