La curva di Laffer è stata alla base della politica economica del presidente degli Stati Uniti Reagan, torna oggi alla ribalta in Italia grazie alla flat tax.

In questi giorni si discute molto dell’estensione della flat tax a tutti i contribuenti, tra cui i lavoratori dipendenti. La principale novità della flat tax è l’applicazione di un’unica aliquota per tutti indipendentemente dal reddito. Questo non vuol dire che tutti i contribuenti pagano la stessa imposta, ma che all’aumentare del reddito aumentano proporzionalmente le imposte da pagare.

Attualmente l’Irpef viene pagata applicando aliquote progressive, cioè all’aumentare del reddito aumenta l’aliquota, dalla minima al 23% alla massima al 43% per i redditi oltre i 50.000 euro.

La flat tax si basa su un presupposto abbastanza accettato: se le tasse diminuiscono, è molto più probabile che i contribuenti siano meno propensi a evadere, di conseguenza il gettito fiscale non dovrebbe diminuire rispetto a quello attuale. Tale ipotesi è validata anche dalla curva di Laffer, economista del governo Reagan.

Cos’è la curva di Laffer

La curva di Laffer è la sintesi, o meglio la rappresentazione grafica, di uno studio che analizza come reagiscono i contribuenti alla tassazione e tenta di ottimizzare il sistema fiscale su un livello che porti tutti a pagare le imposte riducendo al minimo l’evasione e ottenendo, potenzialmente, il massimo delle entrate fiscali.

Secondo la teoria di Arthur Laffer esistono due limiti in cui le entrate fiscali sono pari a zero, cioè quando la tassazione non è applicata e quando la tassazione è al 100%. Questo succede perché è naturale che se una persona deve produrre reddito e vedersi letteralmente espropriato, preferisce smettere di produrre, oppure continua a produrre ma evade.

Nella curva di Laffer nell’asse delle ordinate Y si trova il gettito fiscale atteso, mentre nell’asse delle ascisse X sono indicate le aliquote applicate. Per un primo segmento le entrate tributarie crescono, mentre per un secondo tratto le entrate fiscali si riducono fino ad azzerarsi nel punto in cui il prelievo fiscale si attesta in prossimità del 100%. A questo punto l’aliquota fiscale “perfetta” è quella che consente di ottimizzare le entrate e cioè di avere il gettito fiscale più elevato. Si crea quindi una curva a campana.

Secondo l’economista Laffer, un’eccessiva pressione fiscale adottata per risanare i conti pubblici rappresenta un disincentivo all’attività economica e spinge le aziende alla delocalizzazione.

Sulla base della teoria di Arthur Laffer nasce la Reaganomics, cioè la politica economica neo-liberista di Reagan che prevedeva anche il taglio della spesa pubblica e il rafforzamento dell’offerta monetaria per ridurre l’inflazione.

Critiche alla curva di Laffer

In realtà l’applicazione della curva di Laffer, molto amata dai liberali, riceve numerose critiche. La prima ha come oggetto il fatto che si tratta di un modello teorico che sconta la difficoltà di applicazione all’economia reale. Nel modello non viene indicato l’apice della curva a campana, diventa quindi difficile per ogni economia reale individuare l’esatto punto in cui si ottiene la massimizzazione delle entrate fiscali.

In secondo luogo, la curva di Laffer ci dice che per massimizzare le entrate fiscali è necessario ridurre la pressione fiscale, tale risultato però non è detto che si raggiunga con una flat tax, o solo attraverso la flat tax, soprattutto in un Paese come l’Italia, dove questa è il risultato di un complesso sistema fiscale. Occorre a questo punto un passo indietro per definire la pressione fiscale: questa rappresenta il rapporto tra il Pil, prodotto interno lordo, e il gettito fiscale.

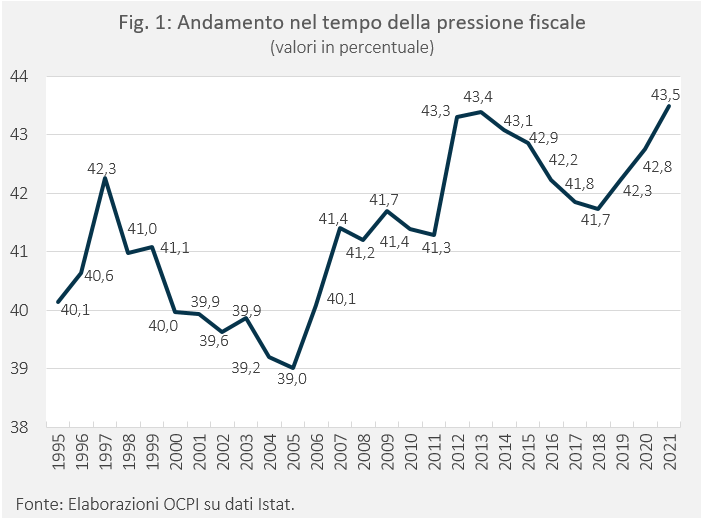

Dai dati Istat emerge che nel 2021 la pressione fiscale è stata del 43,5%. Nel 2020 invece era stata del 42,8%.

Nello stesso studio si evidenzia però che il 2021 è stato un anno anomalo in quanto l’emergenza Covid ha portato al riconoscimento di numerose agevolazioni. Proprio tenendo in considerazione queste, rileva che la pressione fiscale effettiva, cioè calcolata scorporando le agevolazioni fiscali, è stata del 41,8%, mentre nel 2020 era del 41,4%.

Tale scostamento viene giustificato nel Def (Documento di Economia e Finanza); nel documento si sottolinea che alcune agevolazioni fiscali, in base ai principi di contabilità internazionale, devono essere inserite tra le spese, ma a tutti gli effetti vanno a ridurre la pressione fiscale. Tra queste spese rientrano i crediti di imposta riconosciuti ai contribuenti, il bonus Irpef (nel 2021 il bonus Irpef di 80 euro è stato aumentato a 100 euro) e alcune detrazioni riconosciute anche oltre il limite della capienza in dichiarazione.

Sono considerati inoltre “spesa” anche alcuni sgravi contributivi selettivi, ad esempio le agevolazioni previste per l’assunzione di giovani e donne.

Secondo il Def, l’aumento della pressione fiscale nel 2021 (pressione effettiva di 0,4%) sarebbe in realtà determinato da un aumento del gettito Iva, in parte dovuto allo spostamento degli acquisti su beni con aliquota più elevata, in parte con l’aumento dei pagamenti tracciabili che ha portato a una riduzione dell’evasione. Inoltre avrebbe contribuito lo spostamento di alcune riscossioni dal 2020 al 2021.

Andamento pressione fiscale

Andamento pressione fiscale

Andamento pressione fiscale

Andamento pressione fiscale

Sarà interessante vedere la pressione fiscale registrata nel 2022, tenendo in considerazione che le aliquote Irpef sono state rimodulate e che il taglio delle accise sui carburanti comunque potrebbe generare una riduzione della pressione fiscale. A ciò si aggiunge il taglio del cuneo fiscale che dal 2023 dovrebbe essere strutturale.

© RIPRODUZIONE RISERVATA