Il rendimento delle obbligazioni governative della Zona Euro è ai minimi storici. Perché? Quali spunti operativi offre questo contesto?

Continua la corsa delle obbligazioni europee. Questa, che ha portato i rendimenti dei bond ai minimi storici riducendo anche il costo di servizio del debito pubblico, non è detto che sia una buona notizia per gli investitori che, in alcuni casi, si trovano a pagare per prestare il denaro.

L’Europa con i tassi sempre più giù

Non è un bel momento per chi è alla ricerca di rendimento dalle obbligazioni governative dei Paesi della Zona Euro.

Nell’attuale contesto infatti, la maggioranza delle obbligazioni emesse dai Paesi «core», fornisce un rendimento nominale negativo su tutte le scadenze, mentre per vedere il segno più in quelle dei Paesi periferici dobbiamo guardare a scadenze di medio-lungo termine (maggiori di 5 anni).

Questa situazione, però, è destinata a peggiorare. Nei giorni scorsi, il rendimento del Btp decennale italiano è sceso sotto lo 0,8% (due anni fa rendeva il 3,6%), mentre quello del Bund tedesco è in territorio negativo da ormai un anno e mezzo (-0,55%).

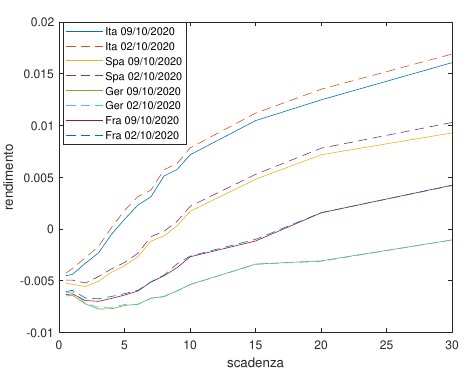

Curva dei rendimenti obbligazioni Zona Euro. Fonte. Elaborazione dell’autore

Di chi è la colpa?

La pandemia sta facendo «scivolare» i tassi. Questa, infatti, ha prodotto un incremento della «potenza di fuoco» della Banca Centrale Europea che ha fatto «incetta» di titoli per sostenere sia i mercati che l’economia di Eurolandia.

In questo scenario, però, la BCE non è il solo «vento a favore» che spinge in avanti il «vascello» del comparto obbligazionario europeo, anche la Commissione Europea sta giocando un ruolo in tal senso.

Le misure a sostegno di famiglie e imprese (quali il piano Next Generation EU, il fondo Sure -Support to Mitigate Unemployment Risks- o il MES per sostenere le spese sanitarie), hanno finito per far scendere in maniera rilevante il rischio sovrano dei Paesi emittenti.

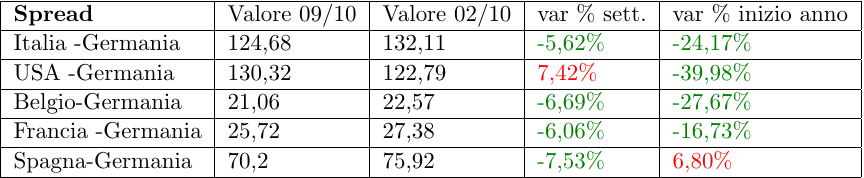

Riducendo il premio rischio di credito richiesto dagli investitori, queste misure hanno portato ad una contrazione generalizzata dei rendimenti che ha di riflesso interessato anche gli spread con il benchmark tedesco, facendoli tornare ai livelli dell’aprile 2018.

Spread contro Bund Tedesco settimana 09/10/2020 - 02/10/2020. Fonte. Elaborazione dell’autore

La discesa potrebbe non essere finita. In costante aumento, la quota di debito nel bilancio della BCE potrebbe «avvicinare» i rendimenti delle obbligazioni dei Paesi periferici a quello del Bund tedesco riportandoli sui livelli del periodo ante crisi Greca.

A questo, si aggiungono il miglioramento di alcuni fondamentali macroeconomici della Zona Euro (vendite al dettaglio e ordini delle fabbriche tedesche in primis) e le misure presa dalla Commissione Europea a sostegno di Eurolandia. Queste, oltre a far aumentare la fiducia tra gli operatori, alimentano ancora di più la «voglia» di obbligazioni europee «livellando» gli spread (come emerge dall’andamento dei prezzi dei futures sulle obbligazioni europee).

Cosa fare con tassi sempre più bassi?

Investire in obbligazioni con tassi negativi, non ha senso per gli investitori a meno che non si attendano tassi in ulteriore diminuzione in futuro. E allora perché, nello scenario attuale, gli investitori, hanno obbligazioni con tassi bassi e o negativi in portafoglio?

La risposta è: dipende dalle esigenze dell’investitore. Alcuni analisti, infatti concordano sul fatto che se l’obbiettivo dell’investitore è quello di «parcheggiare» la liquidità, allora è necessario puntare su scadenze più brevi, in alternativa, se l’obbiettivo è quello di guadagnare dall’aumento di prezzo, le scadenze più lunghe sono da preferire (i cui prezzi sono «dopati» dai programmi di acquisto della BCE).

A rafforzare la preferenza per le scadenze lunghe, rispetto a quelle brevi è anche il rendimento. Questo, è superiore all’1% per le obbligazioni dei Paesi periferici su scadenze lunghe (superiori a 15 anni) e rappresenta, nel contesto attuale, una delle poche «vie interessanti» per chi è ancora alla ricerca di un rendimento sull’obbligazionario governativo (anche se, questa scelta, si traduce in una maggiore esposizione al rischio tasso di interesse).

Quali i rischi?

Il rischio principale, secondo alcuni è la volatilità dei prezzi. Comprare obbligazioni europee a prezzi così elevati, vorrebbe dire esporsi a forti oscillazioni di mercati e riportare dunque delle perdite in futuro.

Le misure straordinarie della BCE, infatti, scadono il prossimo anno e questo potrebbe «sgonfiare» i prezzi (nonostante il n°1 dell’Istituto di Francoforte abbia dichiarato di voler utilizzare ancora le sue armi, tassi negativi inclusi).

A «spegnere l’incendio» della volatilità, però, potrebbe essere l’attuazione del piano Next Generation EU che, oltre a sostenere l’economia europea dal punto di vista strutturale, potrebbe ridurre ulteriormente la differenza tra Centro e Periferia di Eurolandia continuando a sostenere i prezzi delle obbligazioni.

Inoltre, il programma prevede l’emissione di debito comune finanziato con il bilancio della commissione europea. Questo, potrebbe ridurre il «peso del mercato» delle obbligazioni governative europee aumentandone il rendimento e riducendo il rischio sovrano. In questo scenario, i rendimenti più elevati e il minor rischio Paese attirerebbero maggiori flussi di capitale sostenendo i prezzi.

Perciò, chi ha ha obbligazioni in portafoglio e vuole venderle prima della scadenza, potrebbe non subire delle perdite in futuro.

© RIPRODUZIONE RISERVATA