Bocciare l’ex numero uno della Bce equivarrebbe a spread a 500 in una settimana, quindi già si litiga sui tempi del suo mandato. Le priorità? Non certo la pandemia, non si scomoda «mister Whatever it takes» per fare vaccinazioni e gestire la Cig. Il resto, però, è materia strutturale. E da esecutivo politico. A meno che il blitz non serva a mettere in sicurezza un capitolo non più rimandabile. Per la tenuta stessa del sistema-Italia.

La scelta del presidente Mattarella ha spiazzato tutti. Non perché il nome di Mario Draghi non circolasse nell’aria ormai da mesi, quasi un fantasma incombente sulle sempre più evidenti fratture del governo giallorosso. Bensì perché si pensava che un profilo come quello dell’ex numero uno della Bce non si «svilisse» per un mero governo di transizione al voto, una volta superato il semestre bianco che scatterà il prossimo agosto. E, infatti, la battaglia fra le forze chiamate ora a decidere se sostenere o meno l’esecutivo di emergenza nazionale si è già focalizzata proprio su quella data, 2023.

Matteo Renzi, il vero regista dell’ammutinamento in cui si sono sostanziate le ultime settimane del precedente esecutivo, ha già detto che quello deve essere il naturale orizzonte temporale del governo Draghi, mentre il leader leghista Matteo Salvini ha subito posto un veto su un prolungamento che vada oltre l’anno prossimo.

Ci penseranno i costituzionalisti a mettere in fila i vari busillis legati a date e procedure, qui occorre parlare di economia. Ed è chiaro che l’orizzonte temporale conta, se si vuole andare oltre alla mera gestione dell’emergenza pandemica e della campagna vaccinale. Temi di fondamentale importanza ma per i risolvere i quali, certamente, non occorreva scomodare l’uomo del Whatever it takes.

L’operazione Draghi temo che si rivelerà, con il passare del tempo, il corrispettivo politico della falsa rivoluzione di GameStop: un enorme caos di aspettative e dissimulazione, generato però per ottenere per altri scopi. Ben più pratici. Ma decisamente esiziali. Cosa farà infatti l’ex numero uno della Bce in caso il tempo a sua disposizione sia davvero limitato e al netto di una questione sanitaria di cui certo non si occuperà in prima persona ma che delegherà a un tecnico di primo livello?

Una cosa è chiara e il no pregiudiziale di larga parte dell’M5S la certifica: addio al reddito di cittadinanza, quantomeno nella forma e negli ammontare finora conosciuti.

Il discorso di Rimini rispetto al debito buono, infatti, ha rappresentato il manifesto politico della fase 2 della vita pubblica di Mario Draghi, quindi appare evidente come diverrà anche clava con cui menare fendenti. In modalità wrestling, però: molta scena, pochi danni. Politicamente, infatti, i Cinque Stelle pagheranno un’eventuale fine della stagione di assistenzialismo universalista e questo potrebbe portare acqua al mulino della loro contrarietà alla nascita e al sostegno di un esecutivo tecnico, come già preannunciato da Beppe Grillo dopo un lungo silenzio. Tutta facciata, però. Per un motivo semplice: far incaricare Mario Draghi dal Quirinale, dare il via alle consultazioni e poi bocciarlo, equivarrebbe per il nostro Paese a ritrovarsi lo spread a 500 in una settimana. Assicurato. Per almeno due motivi, collegati fra loro.

Il primo sta tutto in questo grafico:

Bloomberg

il quale mostra come le prospettive inflazionistiche per l’eurozona siano salite notevolmente nel mese di gennaio, spinte soprattutto dalle dinamiche interne tedesche: nuovo aumento dell’aliquota sull’IVA dopo il taglio come risposta alla pandemia e introduzione del cosiddetto «pacchetto climatico». E se la teutonica membro del board Bce, Isabel Schnabel, si è limitata a una lapalissiana constatazione del fatto che «il netto mutamento del peso di beni individuali nel carrello della spesa rende molto più difficile una comparazione dei trend nel tempo», il fatto che il ministro delle Finanze di Berlino, Olaf Scholz, dopo solo un mese e mezzo dalla benedizione dell’extra-deficit, parli già di scale back dello Stato dalle sue partecipazioni emergenziali, mostra come il fantasma di Weimar potrebbe presto unire le forze con il monito di Karlsruhe - e l’indebolimento politico interno di Angela Merkel - per rinfocolare la vis polemica della Bundesbank, il cui numero uno certamente non vanta un rapporto idilliaco con Mario Draghi.

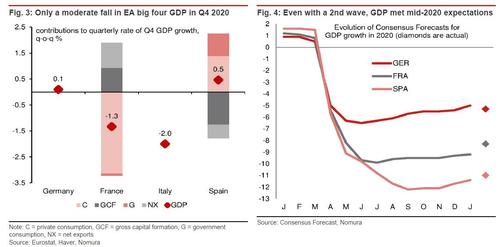

Tradotto, se questa dinamica farà il paio con un’effettiva efficacia vaccinale che operi da boost della ripresa, l’utilizzo totale dell’envelop del Pepp è da escludere a priori. E qualcuno, in stile Fed, potrebbe anzi cominciare a mettere sul tavolo del board di Francoforte un’ipotesi di crono-programma di normalizzazione. Tanto più che, come mostra questo altro grafico,

Nomura/Haver

l’impatto del virus già sul finire del 2020 è stato meno pesante del previsto sul Pil dell’eurozona, nonostante un peggioramento delle condizioni pandemiche per la seconda ondata e i lockdown duri e prolungati di Francia e Germania. Per una ragione, principalmente: aziende e lavoratori erano già preparati all’operatività in smart working dall’esperienza della primavera precedente, la quale impose anche chiusure totali di fabbriche e stabilimenti, mai avvenute in autunno-inverno.

Insomma, la Bce può sorridere. Mario Draghi meno. Perché prende in mano un’Italia che non solo ha massimamente beneficiato degli effetti distorsivi del Pepp sui premi di rischio obbligazionari sovrani (insieme alla Spagna) ma che ora non ha più alibi nel garantire al duo Bruxelles-Francoforte quella prova di buona volontà finora rimandata, in punta di emergenza permanente. Insomma, l’ex governatore di Bankitalia dovrà utilizzare simbolicamente il machete. Quindi, gestire senza più rinvii una pratica a dir poco delicata e instabile a livello di detonazione potenziale come la fine del blocco dei licenziamenti a fine marzo, cui va a unirsi la gestione del diluvio di cartelle esattoriali che il governo Conte nel suo ultimo CdM ha soltanto spostato di un altro mese, alla fine di febbraio. Un combinato devastante a livello di impatto socio-economico, il cui effetto collaterale principale andrà a colpire uno dei nervi scoperti del Paese: la tenuta del settore bancario. Il quale rischia infatti di dover affrontare una nuova ondata di sofferenze e incagli sugli attivi, stante l’aumento delle disoccupazione e delle spese-extra per gettito fiscale arretrato che graverà su famiglie e imprese.

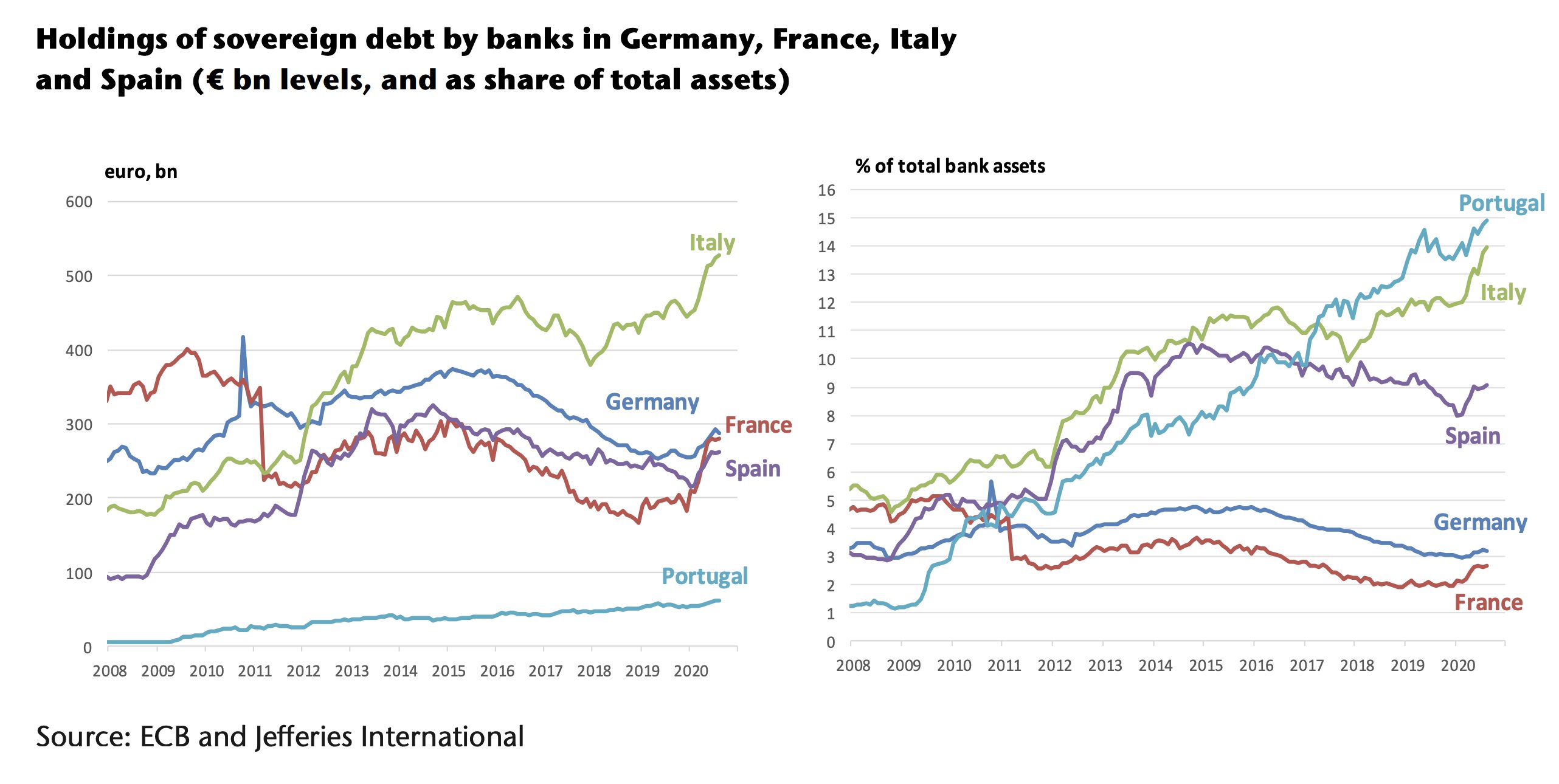

Mario Draghi sarà quindi chiamato a contemperare le esigenze, operando come un vero e proprio equilibrista sul filo: offrire all’Europa la prova d’amore che chiede, magari accedendo subito al Mes, chiudere con la stagione degli ammortizzatori sociali permanenti e «a pioggia» per andare incontro anche alle esigenze di Confindustria e tutelare il comparto del credito dai più che probabili fall-out sul bilancio di questo combinato congiunto, al netto di oltre 520 miliardi di detenzioni in Btp in capo agli istituti di credito, come mostra il grafico.

Jefferies International/Bce

E fa riflettere l’endorsement palese e senza alcuna mediazione del presidente degli industriali, Carlo Bonomi, verso l’ex ministro delle Finanze, Roberto Gualtieri, quando ancora restava aperta l’ipotesi di un Conte-ter: in viale dell’Astronomia hanno fatto due conti e preso atto di una necessaria gradualità nel ritorno al regime di normalità sui licenziamenti, stante il maggior peso dei rischi sui benefici di uno stop sic et simpliciter? E una cosa appare chiara: Mario Draghi non potrà certamente impostare un lavoro simile unicamente sui soldi risparmiati dall’abolizione di Quota 100 o del Reddito di cittadinanza o travestendosi da sceriffo di Sherwood nell’applicazione implacabile della riscossione fiscale.

leggi anche

Crisi MPS e Autostrade: cosa farà Draghi?

E qui emerge il grande punto interrogativo, lo stesso che finora nessuno ha voluto evidenziare, forse in attesa di capire se davvero qualcuno avrà l’ardire di lastricare di conditio sine qua non la strada verso Palazzo Chigi: quale shock dovrà imporre al Paese il governo tecnico, al fine di ottenere qualche risultato in un arco temporale di operatività breve come quello che ufficialmente viene dichiarato? Interverrà sul sistema pensionistico? Sfrutterà il suo peso politico (paradossalmente, garantitogli proprio dalla natura tecnica) per imporre quella patrimoniale che i precedenti esecutivi non hanno avuto il coraggio di varare? Toccherà nervi scoperti del centrodestra come l’Imu e più in generale il regime fiscale sulla casa?

L’Europa, infatti, vuole risultati nel processo di dimagrimento dello stock di debito, dopo aver anestetizzato sul medio termine i costi del suo servizio. Ma questo è mandato da legislatura e di natura politica, non materia per un governo di transizione pre-elettorale e focalizzato sul carattere sanitario-economico di breve termine legato alla pandemia. Cosa si chiede a Draghi, insomma? E di quanta carta bianca dispone, intesa come fogli del calendario per scadenziare il proprio lavoro? La sfida appare titanica ma, quantomeno, forte di un elemento: una politica sotto ricatto e mai così debole e screditata, dopo i 7 minuti di sentenza di condanna emessi dal presidente Mattarella il 2 febbraio scorso.

E i mercati, cosa dicono, a parte la solita, pavloviana reazione del primo giorno? Scontano qualche perplessità legata alle bizze e ai mal di pancia dei partiti, certo. Ma in cuor loro e nel silenzio che si impone attorno a determinati argomenti, sanno tutti quale sia la vera mission a breve termine per cui Mario Draghi è stato catapultato a Palazzo Chigi con modalità quasi da blitz: fare in modo che l’operazione Unicredit-Monte dei Paschi - dopo l’addio di Mustier - non trovi intoppi sulla sua strada. Stante anche i tempi stretti per la fusione, il passo indietro di Banco Bpm e Bper, le rassicurazioni richieste proprio da Bce e Concorrenza europea (essendo Unicredit una de facto public company, occorre che l’operazione risponda agli interessi della banca milanese e non solo del Tesoro, attualmente controllore al 70% dell’istituto senese e di Amco, veicolo utilizzato per la ripulitura del bilancio di Mps dai crediti deteriorati) e il rischio di un aumento di capitale da circa 3 miliardi per Rocca Salimbeni, in caso di pollice verso da parte di Piazza Gae Aulenti. La banca-simbolo del Paese è elemento di sistema, soprattutto in prospettiva post-pandemica: occorre blindarla. Real politik, lo fanno tutti: Germania in testa, basti guardare ai casi di Deutsche Bank e Commerzbank.

E non a caso, le punte del triangolo magico chiamato a operare da muro difensivo del fortino creditizio paiono essersi magicamente posizionate al loro posto, una dopo l’altra. E si conoscono molto bene fra loro. Pier Carlo Padoan, presidente di Unicredit e da sempre molto in sintonia con Mario Draghi. Andrea Orcel, nuovo amministratore delegato dell’istituto e uomo che «gestì» proprio la cessione di Antonveneta a Monte dei Paschi, operando come intermediario per Santander. E, infine, Mario Draghi, all’epoca di quell’acquisizione miliardaria (valutazione di 9 miliardi di euro, più 7 di debiti) governatore di Bankitalia e in tale funzione sacerdote benedicente del deal. Insomma, un vera squadra di governo. Meglio di Vavà-Didì-Pelè. Almeno, così si lasciano sfuggire - sottovoce - nei corridoi del mercato. Le solite malelingue.

leggi anche

Mario Draghi è di destra o di sinistra?

© RIPRODUZIONE RISERVATA