2022 uno degli anni peggiori della storia per il mercato obbligazionario: quale scenario? La stretta monetaria delle banche centrali mette in seria difficoltà gli investitori. Sarà shock?

Mercato obbligazionario: avanzano ipotesi su cosa accadrà nel 2022.

Le banche centrali - gli acquirenti di titoli di debito più affidabili al mondo sviluppato - hanno già iniziato a ridurre gli acquisti nelle quattro grandi economie avanzate, implicando un potenziale forte aumento dei costi di indebitamento di molti Governi. Entro fine anno il taglio potrebbe raggiungere i 2.000 miliardi di dollari

Per anni, Fed, BCE, BoE hanno sostenuto la spesa pubblica, assorbendo una parte significativa del debito e impedendo che i rendimenti aumentassero troppo.

Tuttavia, ora che le banche centrali stanno allentando gli stimoli dell’era della pandemia, la scarsità di obbligazioni ad alto rating, specialmente in Europa, potrebbe trasformarsi in un eccesso.

Con quali conseguenze? Perché gli analisti parlano di shock peggiore dal 1788?

Cosa accadrà alle obbligazioni nelle previsioni 2022 di JPMorgan

JPMorgan stima che la domanda di obbligazioni delle banche centrali negli Stati Uniti, in Gran Bretagna, in Giappone e nella zona euro diminuirà di 2 trilioni di dollari nel 2022 in seguito a una riduzione di 1,7 trilioni nel 2021.

Secondo gli analisti, i rendimenti a 10 anni dei titoli di Stato di Stati Uniti, Germania e Gran Bretagna aumenteranno rispettivamente di 75, 45 e 55 punti base entro la fine del 2022.

A livello globale, JPMorgan valuta che le banche centrali innescheranno un calo di circa 3 trilioni di dollari nell’acquisto di obbligazioni, che si tradurrà in un aumento medio del rendimento di 20-25 punti base.

“Non sto suggerendo che il 2022 sarà l’Armageddon obbligazionario, ma hai un periodo in cui l’inflazione è ancora ostinatamente alta, le banche centrali sono dietro la curva in termini di aumento dei tassi di interesse e allo stesso tempo hai grande offerta netta”, ha affermato Craig Inches, responsabile delle tariffe e della liquidità presso Royal London Asset Management.

“Questo è un mix piuttosto inebriante per i mercati obbligazionari”, ha aggiunto.

leggi anche

Mercato obbligazionario: cos’è e come funziona

Banche centrali nel mirino

La Federal Reserve ha iniziato a ridurre i suoi acquisti mensili da 120 miliardi di dollari e punta a una riduzione totale del bilancio di 3.000 miliardi di dollari all’anno nei prossimi tre anni.

Lo schema di acquisto di obbligazioni della Banca d’Inghilterra da 895 miliardi di sterline (1,18 trilioni di dollari) verrà ridotto progressivamente, mentre il Programma di acquisto di emergenza pandemica (PEPP) della BCE da 1,85 trilioni di euro (2,09 trilioni di dollari) è scaduto a marzo 2022.

Le banche centrali non spariranno dai mercati. Per compensare il ritiro del PEPP, la BCE raddoppierà temporaneamente lo stimolo mensile esistente a 40 miliardi di euro, mentre la Fed e la BoE continueranno a riversare sui mercati i proventi delle obbligazioni in scadenza.

Nel complesso, però, l’impatto è negativo secondo gli esperti.

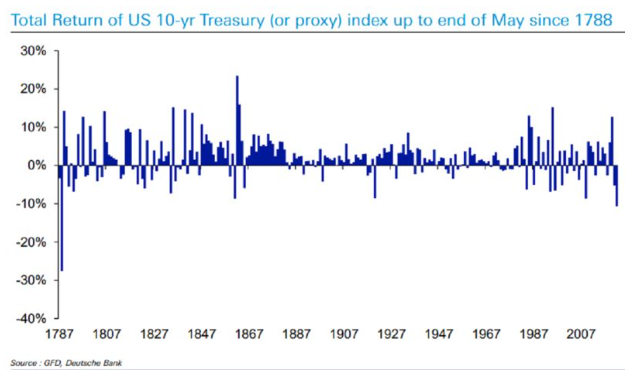

Bond, è il peggior crollo dal 1788

«Il mercato obbligazionario deve ancora affrontare la sua sfida più grande», secondo gli economisti di Bloomberg. Lo stesso Powell sta monitorando gli effetti dell’aumento dei tassi sull’inflazione, ma la battaglia non è ancora vinta: se fosse necessario far salire i tassi fino al 3,8% (entro il 2023) le conseguenze sarebbero disastrose, sia per l’economia che per il mercato obbligazionario.

Il rendimento dei Treasury a 10 anni è più che raddoppiato dalla fine del 2021, salendo al 3,48% a giugno 2022 dall’1,51%. Questo è il più grande aumento dei rendimenti dal 1984, sulla base dei rendimenti per questo periodo dell’anno. Stiamo dunque assistendo a un crollo storico dei prezzi, il peggiore degli ultimi 50 anni, secondo Bloomberg e paragonabile solo a crollo del 1788 secondo gli esperti di Deutsche Bank.

Indice GFD report Deutsche Bank

Fonte Bloomberg

Indice GFD report Deutsche Bank

Fonte Bloomberg

L’indice non convenzionale citato da Deutsche Bank è stato sintetizzato da Global Financial Data, società di analisi dei dati nota per creare indici di mercato di epoche storiche passate. In base a questo indice, il calo di circa il 10% dei Treasury a 10 anni visto nel 2022 è il più preoccupante dal 1788, quando la perdita raggiunse il 25%.

I Paesi più a rischio di shock obbligazionario

La Gran Bretagna potrebbe essere il mercato più colpito. ING stima che gli investitori privati dovranno assorbire 110 miliardi di sterline netti di Gilt nel 2022, contro i 14 miliardi di sterline del 2021, dati gli acquisti di obbligazioni della BoE del 2021 per quasi 170 miliardi di sterline.

I piani di indebitamento lordo del Governo del Regno Unito implicano una media di 120 miliardi di sterline di emissioni nette annue nei prossimi quattro anni, livelli che non si vedevano dal 2011, afferma Inches di RLAM. I rendimenti a 10 anni sono già all’1,93% a luglio 2022 da circa lo 0,75% di fine 2021.

La Francia sembra particolarmente vulnerabile; paga un esiguo premio di rendimento di 35 bps sulla Germania, meno di un quarto di quello italiano, ma secondo Unicredit avrà il maggior volume di debito non coperto dagli acquisti della BCE. Stima l’emissione netta a circa 120 miliardi di euro nel 2022.

L’offerta complessiva in euro, comprese le obbligazioni dell’Unione Europea, sarà la più alta dal 2015 a 157 miliardi di euro, ha affermato Camille de Courcel, capo della strategia per i tassi del G10 di BNP Paribas, Europa.

Per quanto riguarda gli USA, gli analisti di ING affermano che il calo degli acquisti della Fed pari a $1 trilione annualizzato sarà compensato da una riduzione di $1,5 trilioni nelle emissioni nette del Tesoro.

Ciò significa che “la pressione complessiva dell’offerta netta si ridurrà di circa $ 0,5 trilioni”.

Con la perenne domanda estera di titoli del Tesoro, questo dovrebbe limitare i rendimenti a 10 anni: un sondaggio Reuters vede livelli di fine 2022 del 2,08%, mentre la maggior parte delle banche prevede circa il 2,25%. Si tratta di circa 85 pb in più rispetto fine 2021, nonostante un tapering della Fed e gli aumenti dei tassi.

© RIPRODUZIONE RISERVATA