Più soldi sul conto corrente, come e di quanto aumenta l’Isee? Ecco cosa succede nel caso in cui i risparmi siano cresciuti tra il 2021 e il 2022.

È arrivato il momento di raccogliere la documentazione utile ai fini del rilascio dell’Isee 2024, attestazione con cui le famiglie si assicurano l’accesso a particolari bonus e agevolazioni riservate a coloro che soddisfano determinati requisiti reddituali e patrimoniali.

Tra i documenti fondamentali ai fini del rilascio dell’Isee figura anche il saldo e la giacenza media di tutti i conti correnti intestati e cointestati ai componenti del nucleo familiare, in riferimento all’anno 2022. Si ricorda, infatti, che ai fini del calcolo dell’Isee si tiene conto di redditi e patrimoni riferiti a due anni prima dalla presentazione della Dsu.

Per questo motivo non bisogna attendere fine anno per richiedere la documentazione relativa a saldo e giacenza media aggiornati al 31 dicembre 2022: anzi, il consiglio è di farlo subito in modo da avere già tutto pronto non appena sarà possibile richiedere il nuovo Isee.

A tal proposito, è lecito chiedersi cosa succede se tra il 2021 (anno preso in considerazione per l’Isee riferito al 2023) e il 2022 (Isee 2024) c’è stato un aumento dei soldi sul conto corrente. Un miglioramento della situazione patrimoniale, che appunto potrebbe verificarsi con un incremento dei risparmi, rischia infatti di comportare un innalzamento del valore Isee con tutte le conseguenze che ne scaturiscono (dall’abbassamento dell’Assegno unico al rischio di non poter accedere a una serie di agevolazioni riconosciute con Isee molto basso).

Allorché è importante rispondere alla domanda su quanto aumenta l’Isee se crescono i risparmi, in modo da iniziare fin da subito a farsi un’idea a riguardo evitando di restare sorpresi una volta che verrà rilasciata la nuova attestazione.

Come si calcola l’Isee?

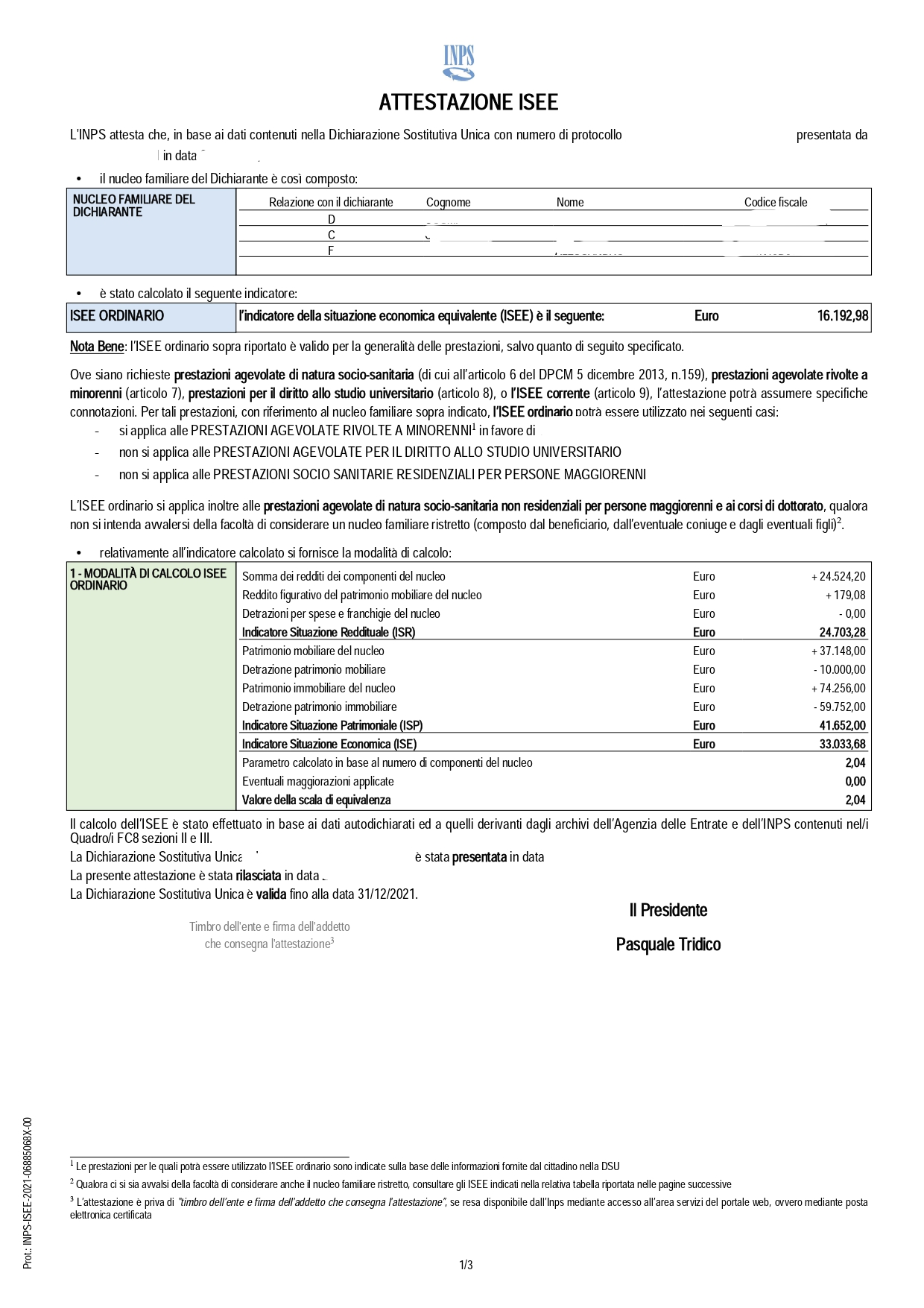

Come prima cosa va detto che il valore finale dell’Isee risulta dal calcolo di due componenti, ossia l’indicatore della situazione economica Ise e la scala di equivalenza Se.

Nel dettaglio, dividendo l’Ise per la Se si arriva all’Isee, che è il valore indicato alla fine della prima tabella presente nell’attestazione.

Esempio di attestazione ISEE

Ecco un esempio di attestazione ISEE, dove potete vedere tutte le singole voci appena menzionate e il processo che ha portato al calcolo dell'indicatore.

Esempio di attestazione ISEE

Ecco un esempio di attestazione ISEE, dove potete vedere tutte le singole voci appena menzionate e il processo che ha portato al calcolo dell'indicatore.

L’Ise è un parametro che tiene conto tanto dei redditi quanto dei patrimoni di proprietà dei componenti del nucleo familiare, aggiornati a due anni prima dalla presentazione della Dsu. È questo, difatti, il parametro che fotografa la situazione economica del nucleo familiare.

Sull’Ise hanno una maggiore incidenza i redditi rispetto ai patrimoni, in quanto si calcola applicando la seguente formula:

Isr (redditi) + 20% Isp (patrimoni)

Del patrimonio, sia mobiliare che immobiliare, se ne prende solamente il 20%. Ma in che modo i soldi sul conto corrente contribuiscono al risultato finale? La formula per il calcolo dell’Isp è la seguente:

Patrimonio immobiliare + (Patrimonio mobiliare - 15.493,71)

Entro i 15.493,71 euro, quindi, i soldi sul conto corrente non hanno alcuna incidenza sull’Isee, visto che non se ne tiene conto. Discorso differente quando invece superano tale soglia, in quanto il differenziale ha lo stesso identico peso del patrimonio immobiliare.

Cosa succede all’Isee se aumentano i soldi sul conto corrente?

Un aumento dei soldi sul conto corrente determina quindi un incremento del patrimonio mobiliare. Alla luce di quanto detto sopra, non ci sono però conseguenze per l’Isee quando nonostante un incremento tra il 2021 e il 2022 il patrimonio mobiliare resta sotto la franchigia dei 15.493,71 euro.

Diversamente, quando invece si va sopra tale soglia, il patrimonio mobiliare si somma a quello immobiliare e il 20% del risultato verrà sommato ai redditi, comportando di conseguenza un aumento dell’Ise e, a parità di scala di equivalenza, dell’Isee stesso.

Esempio

Facciamo un esempio per capire di quanto l’Isee aumenta in caso di incremento dei risparmi.

Prendiamo il caso della famiglia Rossi, composta da due componenti e quindi con scala di equivalenza pari a 1,57, che tra il 2021 e il 2022 ha mantenuto invariato il proprio reddito, 20.000 euro l’anno complessivo, così come il patrimonio immobiliare, 30.000 euro. Tuttavia, per effetto di un’eredità, hanno visto accrescere il loro patrimonio mobiliare da 15.000 a 30.000 euro.

L’Isee 2023 è stato così calcolato:

- Isp: 30.000 euro + 0 (visto che il patrimonio mobiliare era inferiore alla franchigia)

- Isr: 20.000 euro

- Ise: 20.000 + (20% di 30.000) = 26.000 euro

- Isee: 26.000/1,57 = 16.560 euro

L’Isee 2024, invece, sarà pari a:

- Isp: 30.000 + (30.000 - 15.493,71) = 44.506,29 euro

- Isr: 20.000 euro

- Ise: 20.000 + (20% di 44.506,29) = 28.901,25 euro

- Isee: 28.901,25/1.57 = 18.408,44 euro

Di fatto, in questo caso un incremento di 15.000 euro dei propri risparmi comporta un aumento di appena il 2.000 euro sull’Isee. Ben più rilevante sarebbe stato l’incremento dell’Isee in caso di aumento del proprio reddito, in quanto - come visto sopra - in tal caso sarebbe stata presa in considerazione il 100% della differenza e non il 20% come invece previsto per i patrimoni.

© RIPRODUZIONE RISERVATA