Nonostante l’iniezione record di giugno, la bolla immobiliare cinese pare richiedere un reset forzato. E se il dollaro forte manda in tilt i debiti emergenti, la liquidità di sistema si «nasconde»

Cosa dobbiamo attenderci, ora che Mario Draghi ha comunicato la volontà di dimettersi? Sinceramente, il problema appare risibile. A occhio e croce, il sole sorgerà e tramonterà anche senza l’ex numero uno della Bce a Palazzo Chigi. Una cosa appare certa e, in tal senso, chiarificatrice di un’impostazione predeterminata che con il passare delle ore ha perso di vigore, preso atto del contesto globale in cui andava a inserirsi. Ovvero, casualmente per la prima volta dal 1 luglio, oggi la Bce si è scordata del quotidiano appuntamento con il reinvestimento titoli in apertura di mercato. Di fatto, ha cominciato a vendere Bund e comprare Btp solo all’ora di pranzo, dopo aver lasciato il differenziale italiano lievitare in favore di talk-show.

Ovviamente, una coincidenza. La quale, però tradisce una narrativa ormai inservibile visto che l’intero mondo ad essere una pentola a pressione sul punto di scoppiare. Quindi, giocare a drammatizzare la crisi del debito delle cicale italiane fa semplicemente ridere. Anche perché, contemporaneamente alle contorsioni parlamentare del nostro Paese, dalle Germania arrivava una notizia ferale: l’ultimo report di Gascade, il gestore dell’hub energetico di Mallnow, mostrava un calo degli stoccaggi di gas. Tradotto, la situazione è già talmente compromessa da aver visto Berlino costretta a mettere mano alle riserve nel pieno della loro stagione di riempimento in vista dell’inverno. Se davvero il 22 luglio Nordstream non riaprirà, lo spread italiano preoccuperà la Bundesbank quanto l’annuncio dell’arrivo della pioggia per gli agricoltori della Pianura Padana.

Ma, appunto, occorre mettersi in testa che l’Europa è solo l’appendice di un mondo che sta camminando sul filo del trapezista. E senza rete di sicurezza sotto di lui. Certezze? Nessuna. Caos? Ovunque. Ad esempio, mentre Joe Biden lanciava benzina sul fuoco rendendo nota la sua intenzione di usare la forza con l’Iran, se Teheran perseguisse lo scopo della deterrenza nucleare, l’Arabia Saudita rendeva noto di aver acquistato petrolio russo per un ammontare doppio dello scorso anno nel periodo aprile-giugno. Il caos geopolitico, appunto. Cui vanno a unirsi tre variabili enormi, la prima delle quali è rappresentata in questo grafico:

Andamento del Dollar Spot Index di Bloomberg

Fonte: Bloomberg/Zerohedge

Andamento del Dollar Spot Index di Bloomberg

Fonte: Bloomberg/Zerohedge

il Dollar Spot Index di Bloomberg ha appena sfondato il suo record assoluto, superando il livello raggiunto nel marzo 2020. Tradotto, la scarsità globale di dollari formalmente scatenata dal quantitative tightnening della Fed oggi è superiore a quella che costrinse la stessa Banca centrale Usa ad attivare swap lines con le controparti globali, acquistare bond corporate sul secondario e garantire trilioni di liquidità attraverso una facility repo. L’inert money che banche e fondi nascondono presso il reverse repo della Fed di New York sta quindi per sortire il suo paradossale effetto contrario?

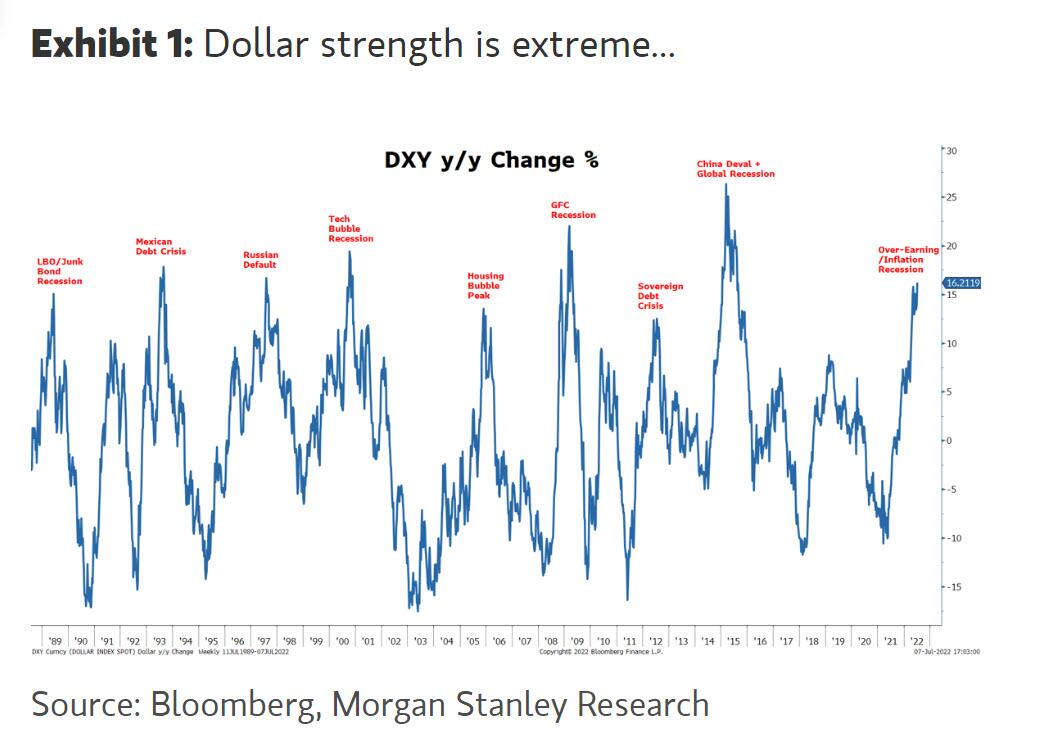

Seconda variabile, ce la mostrano questi altri due grafici,

Andamento storico del Dollar Index in variazione su base annua

Fonte: Bloomberg/Morgan Stanley

Andamento storico del Dollar Index in variazione su base annua

Fonte: Bloomberg/Morgan Stanley

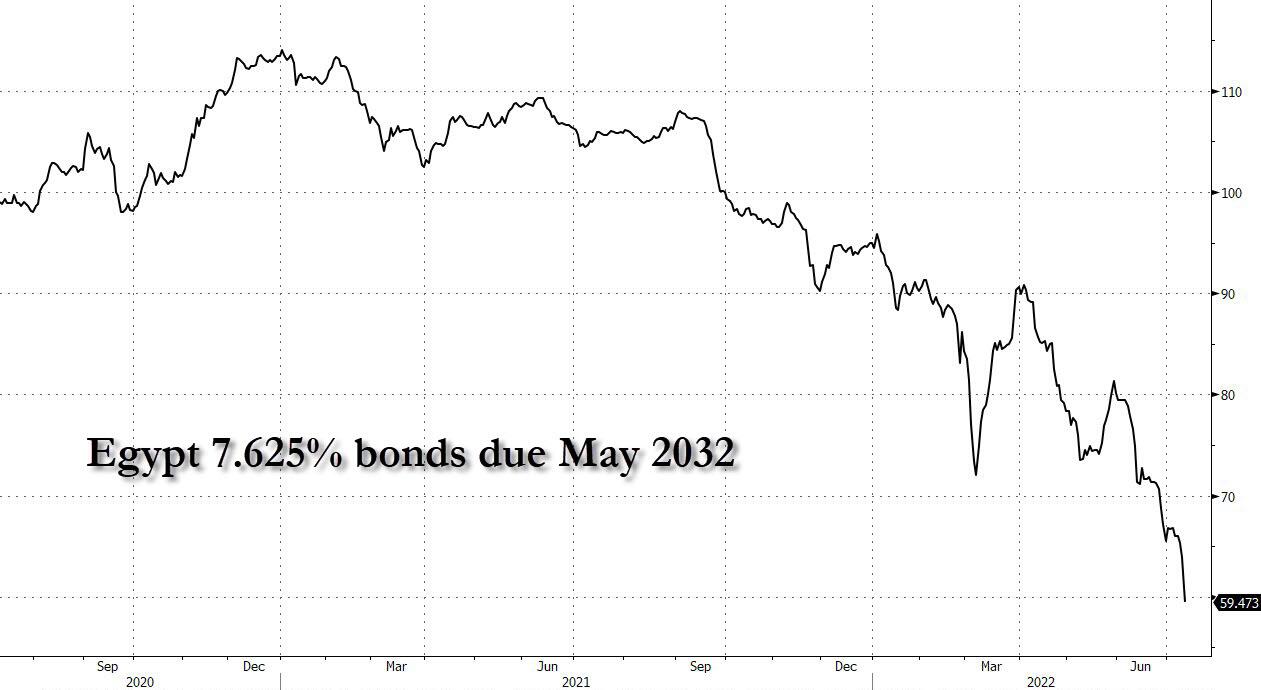

Andamento del bond sovrano egiziano con maturity 2032

Fonte: Bloomberg

Andamento del bond sovrano egiziano con maturity 2032

Fonte: Bloomberg

i quali sintetizzano l’enorme rischio insito in quel dato CPI statunitense al 9,1% e nella conseguente tentazione interessata del board della Fed di paventare un aumento addirittura di 100 punti base fra due settimane: se accadesse, i mercati emergenti esploderebbero. Oggi il baht thailandese ha toccato il minimo dal 2006 nel suo cambio con il dollaro Usa e il rischio reale è quello di una destabilizzazione dei debiti asiatici che si combini con la crisi da inflazione e fame del Nord Africa. Un dato su tutti parla chiaro: ad oggi, i mercati emergenti e di frontiera sono debitori verso il Fondo Monetario Internazionale di oltre 100 miliardi di dollari. Tredici dei quali solo in capo all’Egitto, il cui bond decennale sta infatti già prezzando in maniera drammatica l’eventuale prosecuzione terminale del policy error della Fed. Se dovesse innescarsi una dinamica da default, l’intero Nord Africa - Libia in testa - salterebbe in aria, operando da miccia sul prezzo di petrolio e gas e tramutando il Mediterraneo in un’autostrada per profughi.

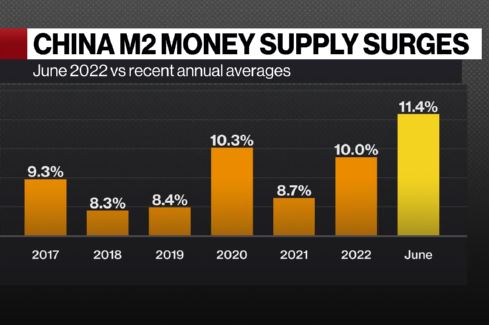

Terza e ultima variabile, apparentemente la meno imminente ma potenzialmente la più letale: una Lehman globale innescata dalla Cina e dal suo mercato immobiliare. Perché al netto della cedola non pagata da Evergrande, il mercato comincia a prezzare la necessità di una moratoria forzata sul debito da real estate del Dragone, dopo che i proprietari di casa hanno smesso di pagare le rate del mutuo su proprietà non portate a termine e relative a 100 progetti in oltre 50 città del Paese. E questi due grafici

Comparazione storica del controvalore di iniezioni creditizie della Pboc

Fonte: CNBC

Comparazione storica del controvalore di iniezioni creditizie della Pboc

Fonte: CNBC

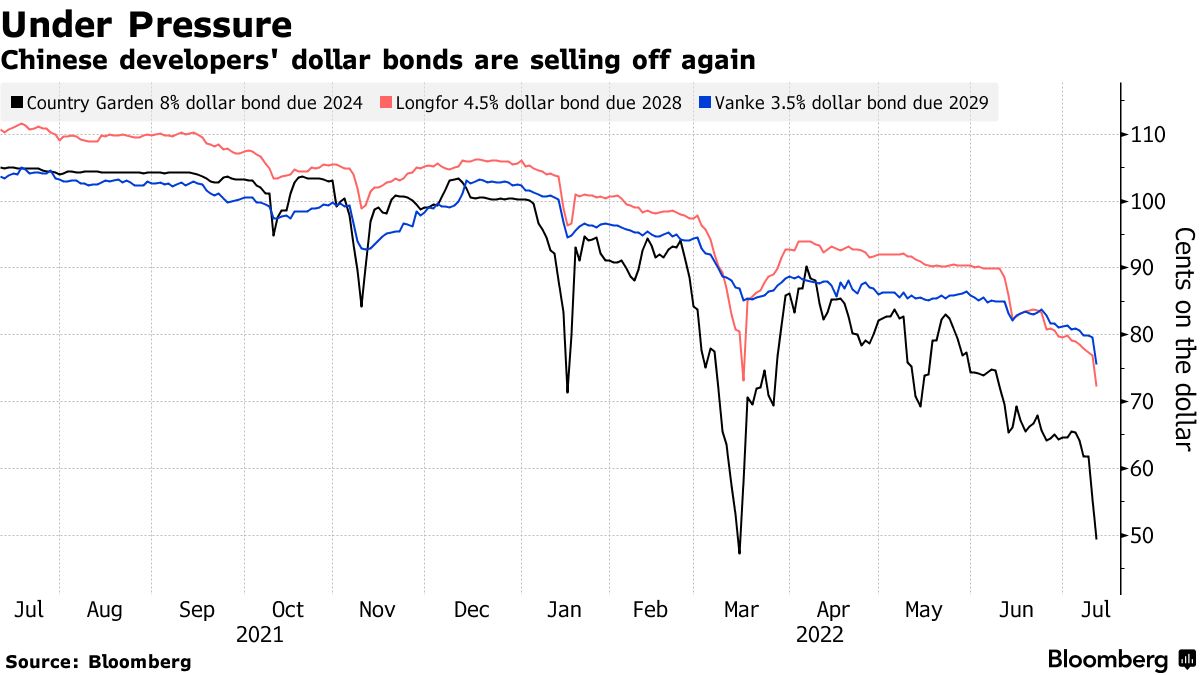

Andamento dei bond benchmark dei principali costruttori cinesi

Fonte: Bloomberg

Andamento dei bond benchmark dei principali costruttori cinesi

Fonte: Bloomberg

mettono la questione in prospettiva: nonostante solo in giugno la Banca centrale cinese abbia operata la quarta più grande iniezione creditizia di sempre, accompagnata dalla prospettiva di altri 220 miliardi di dollari di impulso dall’anticipazione all’autunno delle emissioni obbligazionario locali previste per il 2023, i bond del comparto real estate hanno ricominciato a sanguinare. Questa volta, a livello sistemico.

E per quanto Xi Jinping abbia un concetto tutto proprio di democrazia e sia tentato dall’utilizzo della carta del lockdown da Covid, affrontare con la forza il combinato di proprietari di casa in sciopero e correntisti inferociti che tentano bank run dopo il congelamento dei conti nella citta di Zhengzhou e in tutta la provincia di Henan, potrebbe generare un rischio Tienanmen. Ecco, in sintesi estrema, lo stato di salute del mondo oggi. Davvero lo spread italiano o la permanenza di Mario Draghi a Palazzo Chigi possono risultare dirimenti e qualificanti? Sorge un dubbio, alla luce dei numeri comunque sufficienti al governo Draghi per andare avanti senza M5S: quelle dimissioni sono forse da mettere in relazione all’orecchio allenato di chi riesce a sentire il ticchettio di un mondo che sta già scandendo il countdown?

© RIPRODUZIONE RISERVATA