Con l’S&P’s 500 in bear market, la liquidità di mercato oggi è al minimo storico (esclusi 2008 e Covid). Tradotto, rialzi impossibili. Mentre il boom dell’inflazione tedesca lega le mani alla Lagarde

Lo Standard&Poor’s 500 è ufficialmente entrato in bear market, un -20% dai massimi che porta l’indice a unirsi al Nasdaq (-30%) e al Russell 2000 (-28%). Questione di giorni e anche il Dow Jones (-16%) entrerà a far parte del club, dipingendo un quadro di Wall Street che appare quantomeno irreale. Perché al netto di un tracollo degno di correzioni recenti e molto più mediatiche, la situazione in Ucraina sta garantendo una cortina fumogena decisamente efficace. Insomma, il panico da prime pagine dei giornali e aperture dei tg appare ancora lontano. Incredibilmente.

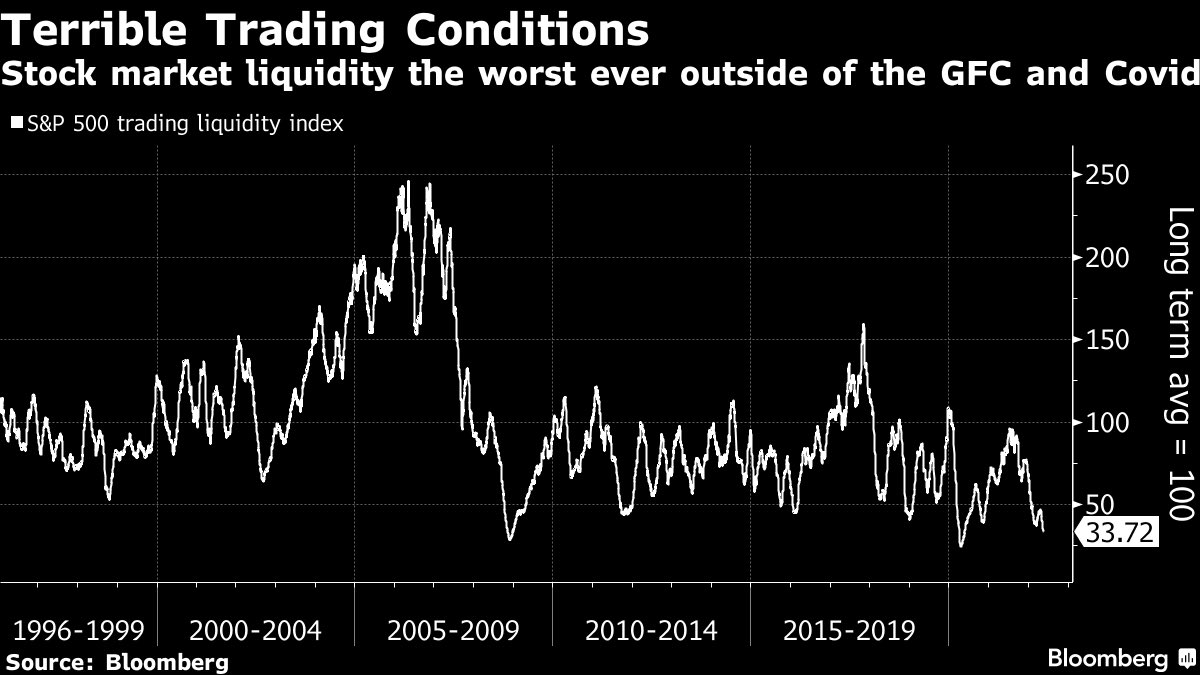

Ma ecco che questo grafico

Andamento della liquidità di mercato sullo Standard&Poor’s 500

Fonte: Bloomberg

Andamento della liquidità di mercato sullo Standard&Poor’s 500

Fonte: Bloomberg

mostra l’aspetto maggiormente preoccupante e sintomatico della situazione: ad oggi, la liquidità di mercato è al minimo storico assoluto, se si escludono due periodi spartiacque come la grande crisi finanziaria del 2007-2008 e l’esplosione pandemica del Covid. Guarda caso, due eventi che spinsero le Banche centrali - Fed in testa - a inondare il mercato e non ad alzare i tassi. Questa volta sarà differente? Difficile crederlo. Perché per quanto si possa far affidamento su un bilancio della Federal Reserve ancora enorme in termini assoluti, un mercato illiquido come quello attuale apre le porte a scenari ipotetici poco tranquillizzanti. In testa, margin calls a valanga che potrebbero spingere ancora più in basso le valutazioni, al primo hedge funds costretto ad alzare i gates e bloccare le redemptions.

Ma non solo. In quello che appare il déjà vu perfetto del settembre 2019, dopo mesi e mesi di parcheggio di massa della liquidità extra al reverse repo della Fed di New York, ora potremmo ritrovarci di colpo con il problema opposto. Ovvero, i tassi overnight che esplodono per totale sfiducia di controparte fra i soggetti che operano sull’interbancario: un livello di liquidità generale così basso impone tassi elevatissimi per prendersi il rischio di prestare denaro. Altro tipico esempio di situazione in cui la Fed, al terzo giorno di tremori, interviene giocoforza per evitare il congelamento che nel luglio 2008 anticipò il tracollo Lehman.

Ma ecco che questo altro grafico

Raffronto fra detenzioni globali di Treasuries Usa e riserve auree

Fonte: Bloomberg/Zerohedge

Raffronto fra detenzioni globali di Treasuries Usa e riserve auree

Fonte: Bloomberg/Zerohedge

ci mostra come la guerra potrebbe garantire un alibi ulteriore e molto patriottico a Jerome Powell per bloccare l’annunciato dimagrimento record del bilancio e lo stop totale al sostegno del debito Usa. Con le sanzioni che stanno polarizzando il mercato obbligazionario sovrano su posizioni ideologiche e geopolitiche più che di mera logica di bene rifugio, la Cina che in marzo ha scaricato altri 15,2 miliardi in Treasuries portando le sue detenzioni totali al minimo dal 2010 e appunto la Fed che non opera più da prestatore di ultima istanza, l’aumento delle riserve auree parla una lingua che potrebbe far alzare il sopracciglio a più di un difensore interessato dello status benchmark del debito Usa. Quindi, meglio rallentare il disimpegno della Banca centrale.

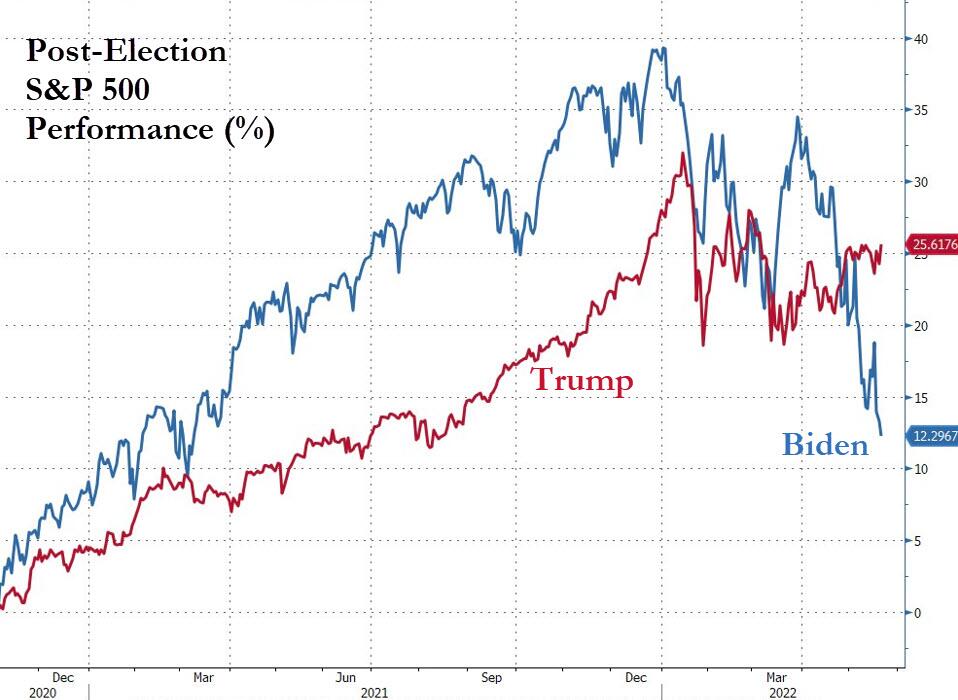

In ultima istanza, questa immagine

Raffronto della performance dell’S&P’s 500 dal giorno dell’elezione di Joe Biden e Donald Trump

Fonte: Bloomberg/Zerohedge

Raffronto della performance dell’S&P’s 500 dal giorno dell’elezione di Joe Biden e Donald Trump

Fonte: Bloomberg/Zerohedge

dimostra come Joe Biden non possa garantire ulteriore tempo e spazio di manovra alla necessaria pantomima sui tassi, poiché con il voto di mid-term ormai al giro di boa dei sei mesi di distanza, il raffronto della performance dello Standard&Poor’s 500 dal giorno dell’elezione dell’attuale inquilino della Casa Bianca e di Donald Trump appare impietoso. E con una pletora di retail traders ritrovatisi intrappolati in valutazioni che precipitavano a piombo, tutto può permettersi l’uomo di Pennsylvania Avenue tranne che passare alla storia come l’affossatore di Wall Street e dell’american dream azionario di qualche milione di Mr. Smith. Insomma, una volta raggiunto il punto di caduta necessario a far riflettere il board della Fed rispetto ai costi/benefici fra lotta all’inflazione e necessità di contrastare una recessione ormai alle porte (e una crash epocale delle equities), ecco che Jackson Hole potrebbe rivelarsi la location perfetta per lo stop. O, quantomeno, la pausa.

Una problema, però. Perché oggi la Germania ha reso noti i dati relativi all’inflazione (PPI) e ai prezzi energetici, in aumento su base annua rispettivamente del 33,5% e 87,3%. Record assoluti, ovviamente. Tradotto, a luglio Christine Lagarde dovrà muovere i tassi al rialzo. E la bocciatura in sede europeo della proposta della Commissione di un’emissione comune da 15 miliardi per finanziare i primi progetti di ricostruzione dell’Ucraina, sempre oggi ha mostrato plasticamente come la pazienza di Berlino sia finita. Se la Fed bloccherà il suo tapering, magari riattivando acquisti limitati e mirati, quale effetto potrebbe generare sul mercato europeo un rialzo del costo del denaro contemporaneo da parte dell’Eurotower? Un Trichet error al cubo. Nel pieno di un quadro di stagflazione sempre più probabile. Praticamente, la tempesta perfetta. Un altro 2011.

Argomenti

© RIPRODUZIONE RISERVATA