Impera la «pandemia dei non vaccinati» ma emerge anche la scarsa efficacia temporale del siero. Allungando così i tempi dell’emergenza. Perché l’inflazione ha sorpreso tutti con la guardia abbassata

La «pandemia dei non vaccinati», uno slogan che sembrava pronto all’uso. E che, in effetti, ha avuto immediatamente presa nel descrivere, sintetizzare, giustificare e indirizzare a livello politico lo sviluppo della quarta, inattesa ondata di Covid in Europa.

Dalla Germania all’Olanda, dal Belgio all’’Italia fino alla Francia dell’ennesimo messaggio alla nazione di Emmanuel Macron, l’incubo sembra tornato a materializzarsi. La colpa? Dei non vaccinati, gli untori. La risposta? Terza dose per tutti. E vaccino anche per i bambini. Oltre a un altro po’ di restrizioni. Apparentemente semplice. Come spiegare, però, il fatto che in contemporanea la comunità scientifica abbia certificato come dopo sei mesi, il vaccino di fatto perda il 50% della sua efficacia? A questo punto, la pandemia potrebbe anche essere corresponsabilità di falsi immunizzati, i quali dopo il vaccino hanno abbassato o eliminato ogni minima cautela, credendosi invulnerabili al virus. E tramutandosi, di fatto, in vettori di massa.

Casualmente, l’ammissione sulla scarsa efficacia del siero è arrivata nel pieno del bailamme sulla «pandemia dei non vaccinati». Di fatto, silenziata. Ma che qualcosa cominci a sfuggire al controllo, lo mostrano questi grafici.

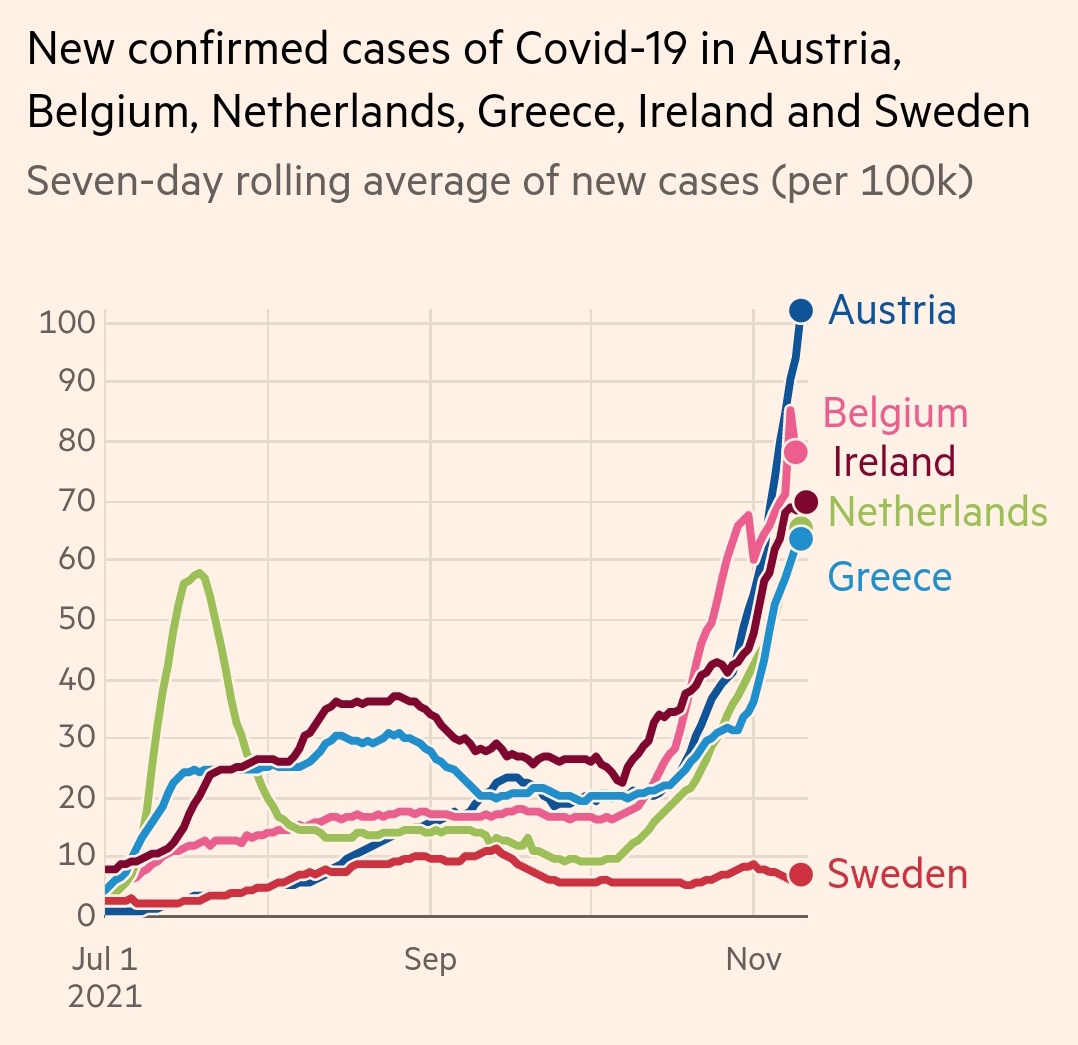

Trend di nuovi contagi in Austria. Belgio, Grecia, Irlanda, Olanda e Svezia

Fonte: Financial Times

Trend di nuovi contagi in Austria. Belgio, Grecia, Irlanda, Olanda e Svezia

Fonte: Financial Times

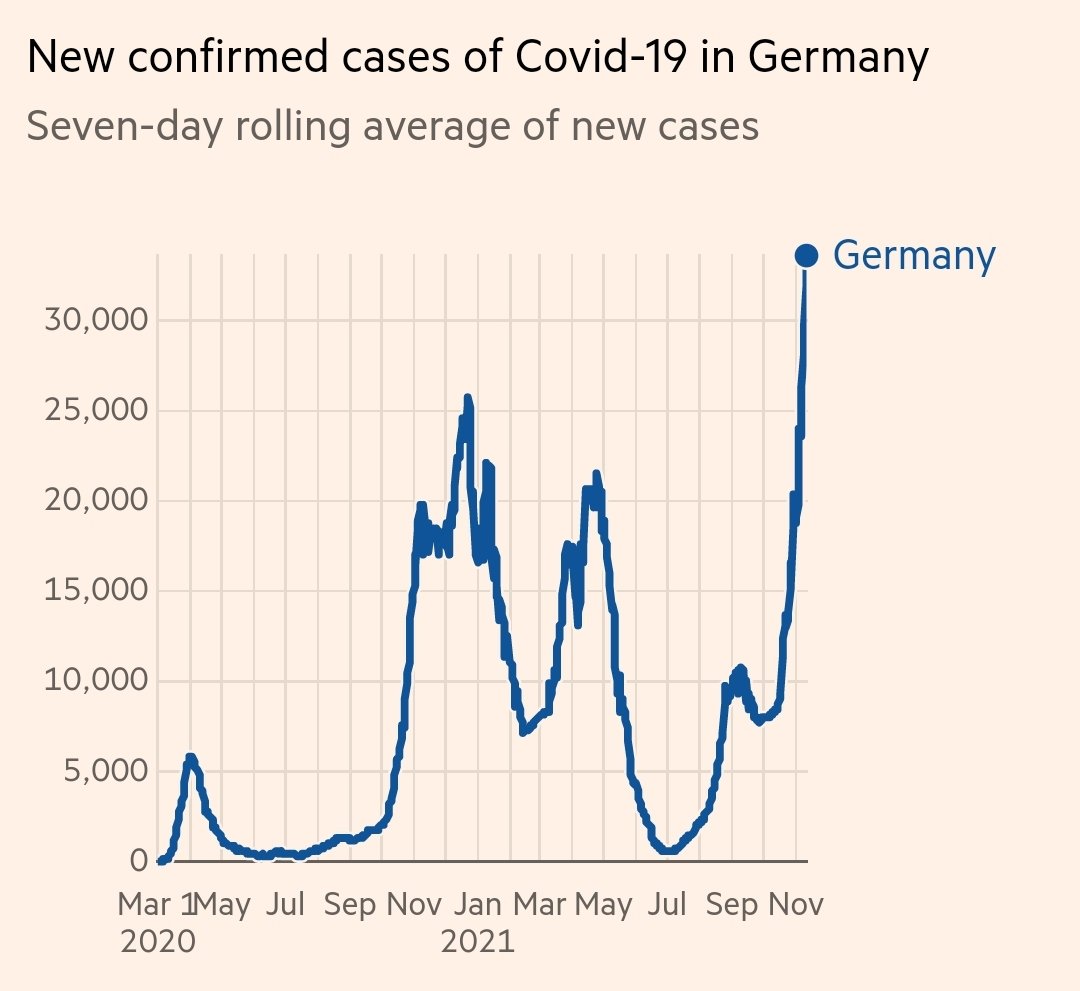

Trend di nuovi contagi in Germania

Fonte: Financial Times

Trend di nuovi contagi in Germania

Fonte: Financial Times

E, soprattutto, il giornale che li ha appena pubblicati: il Financial Times, quanto di più distante si possa intendere dal mondo no-vax o del complottismo un tanto al chilo. Sei nazioni europee, cinque traiettorie di crescita da quarta ondata. Una, invece, piatta. Sei Paesi le cui decisioni di politica monetaria dipendono dalla Bce. Uno che, invece, risponde alla scelta della Riksbank. Sei Paesi che hanno alternato misure stringenti di contenimento sociale e sanitario. Uno che, invece, ha quasi immediatamente scelto la strada (decisamente rischiosa) dell’immunità di gregge.

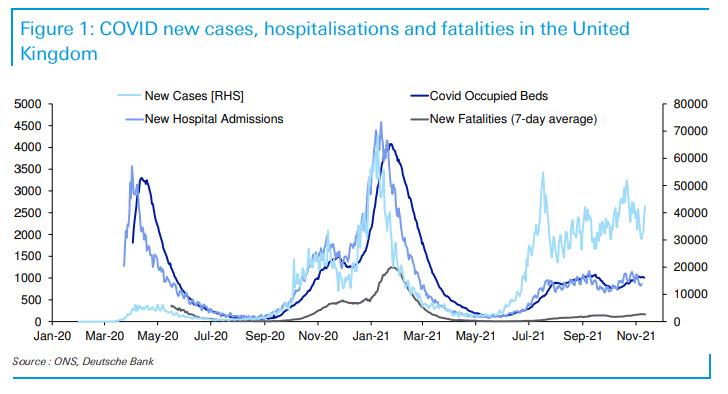

Ovviamente, chi volesse negare in nuce qualsivoglia correlazione possibile avrebbe gioco facile: il Regno Unito ha la Bank of England e la sterlina, addirittura è uscito dall’Ue ma è stato avanguardia della quarta ondata. Proprio sicuri? Questo altro grafico

Trend di nuovi contagi, ospedalizzazioni e decessi nel Regno Unito

Fonte: Deutsche Bank

Trend di nuovi contagi, ospedalizzazioni e decessi nel Regno Unito

Fonte: Deutsche Bank

è presente nel report dedicato al tema da Jim Reid, capo analista di Deutsche Bank: altra istituzione che difficilmente è equiparabile come impostazione di analisi al Napalm 51 di Maurizio Crozza. La conclusione cui giunge lo studio? Di fatto, è assolutamente probabile che la Gran Bretagna abbia raggiunto l’immunità di gregge, grazie a un aumento delle terze dosi (523mila soltanto il 12 novembre), l’80% di popolazione sopra i 12 anni che ha già ricevuto due shots di vaccino e un altissimo numero (circa l’80%) di popolazione fra i 5 e i 12 anni che è già stata infettata e ha sviluppato anticorpi.

Non a caso, il Corriere della Sera di oggi - altro mezzo di informazione poco accomunabile a vulgate dietrologiche - pubblicava un articolo dal titolo che poco si prestava alle interpretazioni: In Gran Bretagna da giorni calano i casi: cosa spiega l’inversione di Londra. Il tutto, giova sottolinearlo, senza che alcuna restrizione sia stata imposta nuovamente. Né, tantomeno, che il governo dovesse agitare minacce verso i non vaccinati, prospettando regimi più o meno soft di apartheid sociale come in Austria.

L’Italia, poi, appare quantomeno schizofrenica nella sua gestione dell’esistente. Da un lato, politica e media non parlano altro che di Covid, quarta ondata e non vaccinati da convincere. O isolare. Dall’altro, nessuno pare avere messo sul piatto la misura meno invasiva e più efficace di tutti per cercare di tamponare i danni maggiori e più su larga scala: reintroduzione della mascherina anche all’aperto e dappertutto al chiuso. Non a caso, lo scorso inverno è passato senza che l’influenza normale si palesasse, stante l’obbligatorietà di quel presidio poco costoso e di facilissima reperibilità. E in Austria, in effetti, chi non è vaccinato può comunque recarsi al lavoro in presenza, mantenendo appunto la mascherina.

E poi, siamo certi che - alla luce della comprovata, scarsa durata dell’efficacia dei vaccini - i 52.000 presenti all’Olimpico l’altra sera per Italia-Svizzera non diano vita a una bomba virologica stile Atalanta-Valencia, stante la totale assenza di distanziamento e le mascherine usate come foulard da collo? Stranezze. Come quel grafico iniziale del Financial Times. Come il flop clamoroso del BTP Futura, quello destinato alla clientela retail e che dopo cinque giorni di collocamento ha dovuto ritoccare la cedola al rialzo, stante la scarsa richiesta. Il motivo? L’inflazione lo rendeva tutt’altro che appetibile.

Già, l’inflazione. Un qualcosa che toccherebbe alla BCE tenere sotto controllo, essendo la stabilità dei prezzi uno dei compiti statutari della Banca centrale europea. Invece, il contrario: si continua a stampare e comprare, seppur con tenore moderatamente più basso. E nelle intenzioni dell’Eurotower si continuerà anche dopo il 31 marzo, data di scadenza ufficiale del PEPP. Nonostante oggi l’inflazione nell’eurozona sia al 2,4% e le previsioni per il 2022 parlino del 2,2%, al di sopra del livello-obiettivo. Vuoi vedere che la revisione della guidance sui prezzi, imposta manu militari da Christine Lagarde lo scorso luglio, il mitico 2% simmetrico, sia stata forzatamente imposta da una realtà inconfessabile che tutti però conoscevano?

Ovvero, un trend tutt’altro che transitorio che occorreva depotenziare a livello politico, al fine di poter calciare in avanti il barattolo del rialzo dei tassi. Un po’ come accaduto con l’efficacia dei vaccini: davvero si è scoperto solo ora che dopo sei mesi la loro efficacia precipita del 50%, di fatto esponendo a rischio di contagio milioni di persone che pensavano di essere immunizzate per anni, se non a vita? Nel frattempo, guarda caso, le case farmaceutiche hanno continuato a sperimentare e sempre più focalizzandosi su prodotti da endemia: pillole per la somministrazione orale, booster annuali che diventeranno semestrali, vaccini ad hoc per i bambini.

Non sarà che Covid e inflazione, almeno dalla scorsa estate a questa parte, vadano a braccetto e si sorreggano come certi ubriachi che in questo modo sperano di arrivare a casa, sani e salvi? Forse no. Ma quando il Financial Times pubblica certi grafici, è perché è giunta l’ora di mettere le mani ulteriormente avanti rispetto ad altre realtà scomodo e inconfessabili. Divenute però, oramai, il segreto di Pulcinella. Lo confermano lo sfarinarsi quotidiano della tenuta del governo Draghi, le continue divagazioni, il silenzio tombale sulla Manovra economica scaricata dall’esecutivo sulle Camere e sui partiti.

In ultimo, l’amplificarsi continuo dell’affaire Quirinale. E il suo precipitare nel grottesco, stante il coté di colore rappresentato dallo spoiler del barman del presidente del Consiglio che svela il suo destino sul Colle. Tout se tient, altrettanti indizi di una coperta di Linus sempre più corta. E di piedi sempre più al freddo. Si parla di spritz per non parlare di spread: perché, nel silenzio e dopo la sortita irrituale di Christine Lagarde da Lisbona, venerdì è tornato a chiudere a 121 punti base, dopo un picco intraday fino a 124. La clessidra pare rovesciata. E la sabbia scorre sempre più velocemente. Mario Draghi fra pochi mesi potrebbe sfilarsi, direzione Quirinale. Abbandonando la nave il proverbiale minuto prima dell’impatto contro l’iceberg.

© RIPRODUZIONE RISERVATA