Lagarde esclude il rischio di uno scenario da anni Settanta: d’altronde, l’inflazione era transitoria. E se il CeO di Commerzbank mette in guardia, il premier pare sintonizzato sul playbook della Fed

Questa storia inizia lontano, al di là dell’Atlantico. In quegli Stati Uniti che domani accoglieranno Mario Draghi come campione di intransigenza nei confronti della Russia e principale sponsor di un giro di vite terminale sul regime sanzionatorio contro Mosca. Petrolio incluso.

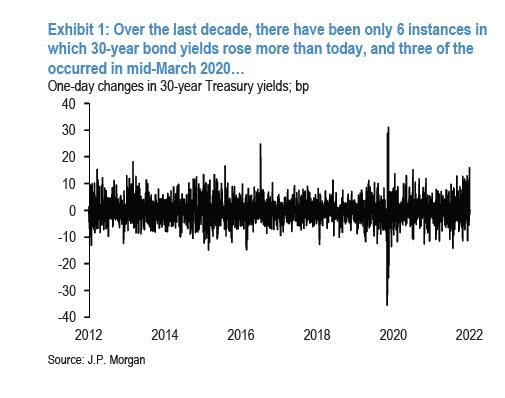

Questi due grafici

Andamento dei picchi di rendimento del Treasury a 30 anni

Fonte: JP Morgan

Andamento dei picchi di rendimento del Treasury a 30 anni

Fonte: JP Morgan

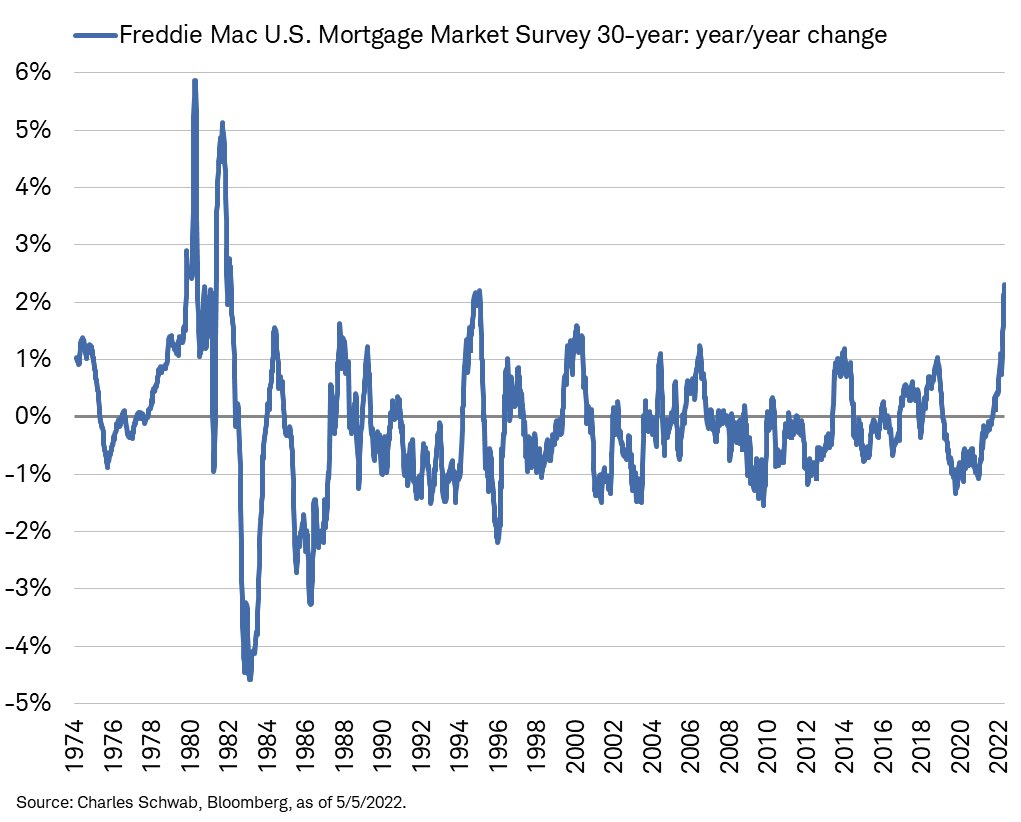

Andamento del tasso sui mutui statunitensi a 30 anni

Fonte: Bloomberg

Andamento del tasso sui mutui statunitensi a 30 anni

Fonte: Bloomberg

mostrano come il Treasury a 30 anni sia diventata la nuova stella polare del mercato. Quantomeno, a livello di decodifica delle reali intenzioni della Fed nelle sue scelte di politica monetaria. La prima immagine mostra come il combinato di comunicazione aggressiva e fallout della crisi ucraina stia lavorando a favore di chi da mesi progetta un incidente controllato che garantisca un ritorno rapido e pressoché indolore a un regime espansivo. Il movimento in questione è appunto quello del titolo trentennale nella giornata del 6 maggio scorso e ci dice che negli ultimi dieci anni un balzo simile si sia registrato solo sei volte, tre delle quali nel marzo 2020. Ovvero, poco prima che la crisi pandemica obbligasse la Fed a un intervento senza precedenti. Il secondo grafico, invece, mostra come i tassi sui mutui a 30 anni nell’ultimo anno siano saliti del 2,31% negli Usa, il massimo dal 1982. Manca poco e Jerome Powell potrà tirare fuori dall’armadio il costume da colomba. Forse, già prima di Jackson Hole.

Ed ecco che alla luce di questa strategia statunitense, la nostra storia varca nuovamente l’Oceano è approda in quel di Francoforte. Dove Christine Lagarde ha scoperchiato il vaso di Pandora in un’intervista pubblicata sabato scorso dal quotidiano sloveno Delo. Ecco la frase più importante: Quello della stagflazione non è il nostro base case scenario attuale. Nonostante l’enorme incertezza economica possa realmente comportare un rallentamento dell’economia accompagnato da alta inflazione, la situazione attuale non è assolutamente paragonabile a quella degli anni Settanta. Parola della donna per cui, fino a un mese e mezzo fa, l’inflazione era da ritenersi un fenomeno meramente transitorio. Tradotto, la stagflazione è ormai sull’uscio di casa dell’Europa. E con il forte rischio che non suoni il campanello ma abbatta la porta stile squadra della SWAT.

E a confermarlo ci ha esplicitamente pensato in un’intervista con il quotidiano economico Handelsblatt, il Ceo di Commerzbank, Manfred Knof, a detta del quale gli alti costi delle materie prime e delle criticità sulla supply chain hanno già impattato su quasi un terzo del commercio estero tedesco. Non dobbiamo mentire a noi stessi, se passasse un embargo totale sull’energia russa le conseguenze immediate sarebbero quelle di un numero di insolvenze interne che con ogni probabilità aumenterebbe e della conseguente politica di accantonamento previsionale da parte degli istituti di credito. E se questo grafico

Previsioni di impatto sull’economia tedesca del conflitto in Ucraina

Fonte: Bloomberg

Previsioni di impatto sull’economia tedesca del conflitto in Ucraina

Fonte: Bloomberg

parla chiaro riguardo le prospettive di impatto della crisi ucraina sull’economia tedesca, Knof mette il carico da novanta: Già oggi viviamo in un regime di inflazione molto alta e la minaccia della stagflazione è ormai incombente, soprattutto alla luce dell’aumento dei costi energetici che stanno facendo ulteriormente impennare i prezzi e creando rallentamenti e blocchi nella produzione. La Germania è a rischio di una drastica contrazione se davvero si arrivasse a un embargo totale sui combustili fossili russi come petrolio, gas e carbone.

Tradotto, se davvero l’Ue optasse per un superamento del veto ungherese e varasse un drastico sesto pacchetto di sanzioni, la stagflazione sarebbe garantita. E con essa la creazione di una linea Maginot da parte della Bundesbank in sede Bce: rialzo dei tassi già a luglio, fine di ogni acquisto via APP alla fine del secondo trimestre e possibilità di uno scudo anti-spread per i Paesi più indebitati soltanto a costo pressoché zero e a saldi inflattivi invariati. Ovvero, soltanto tramite un finanziamento che tragga i fondi necessari dalle emissioni di MES-bond, chiaramente implicando strette condizionalità per i Paesi che ne facessero richiesta.

E con lo spread italiano già oggi oltre 200, nonostante lo scudo formale dell’APP ancora attivo e 86 miliardi di emissioni di BTP da piazzare sul mercato fra questo mese e quello di giugno, quale pensate che sarà il destino dell’Italia? E il fatto che Mario Draghi, ormai abbandonato nella sua linea oltranzista anche da Francia e Germania, continui invece imperterrito a sostenere il playbook della Fed per un precipitare controllato della situazione macro, cosa sembra suggerirci rispetto ai reali obiettivi di Mr. Whatever it takes, prima di abbandonare Palazzo Chigi?

© RIPRODUZIONE RISERVATA