Output industriale in calo nell’Eurozona a maggio e non per la variante Delta: mancano componenti e il trend dei prezzi comincia ad aggravare la dinamica. L’autunno offrirà alla Cina l’arma letale?

L’eurozona rallenta. E la variante Delta non c’entra. Quantomeno, non ancora. Cala più del previsto la produzione industriale a maggio, visto che stando alle cifre di Eurostat l’output ha registrato un decremento mensile dell’1% dopo il +0,6% di aprile (rivisto da +0,8%) contro le attese del mercato di un -0,2%. Calo anche su base annua, visto che la produzione ha registrato un aumento del 20,5% contro previsioni di un +22,2% e dopo il +39,4% del mese precedente (rivisto da +39,3%). Non è un buon segnale. Anzi.

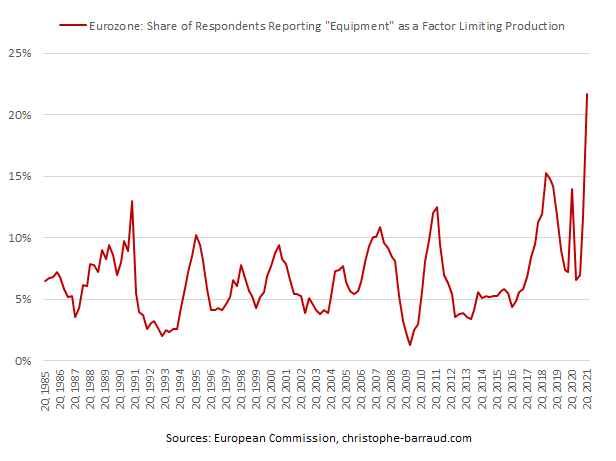

E a spiegare il perché, mandando contemporaneamente in soffitta le giustificazioni macro alle tentazioni ulteriormente espansive, ci pensa questo grafico

Fonte: Commissione Ue/Barraud.com

su dati della Commissione Europea ed elaborato da Christophe Barraud, economista e strategist francese, nonché top forecaster di Bloomberg. Già prima della conferma di Eurostat, il mercato in realtà prezzava un calo più netto di quanto preventivato solo una settimana fa e per una ragione che ha radici più politiche che sanitarie: la mancanza di componentistica, citata in maniera esponenziale dagli imprenditori come principale fattore limitante della produzione. Tradotto, semiconduttori e microchip. Tradotto, la guerra con la Cina.

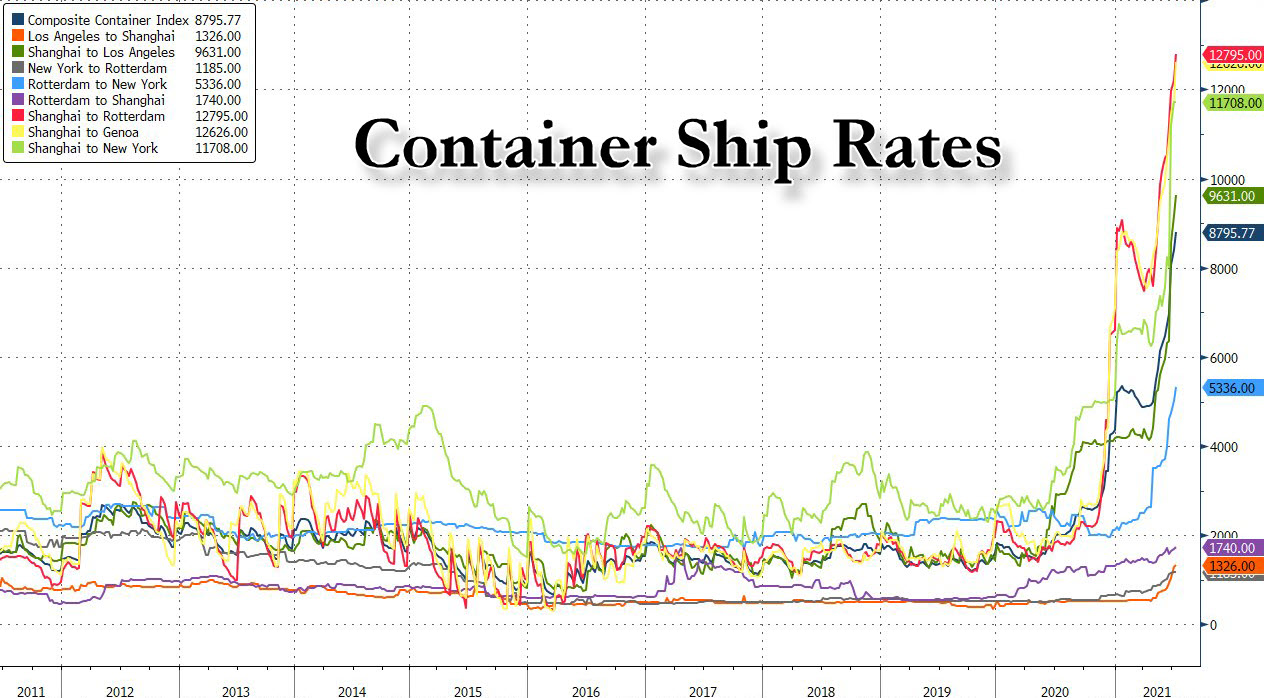

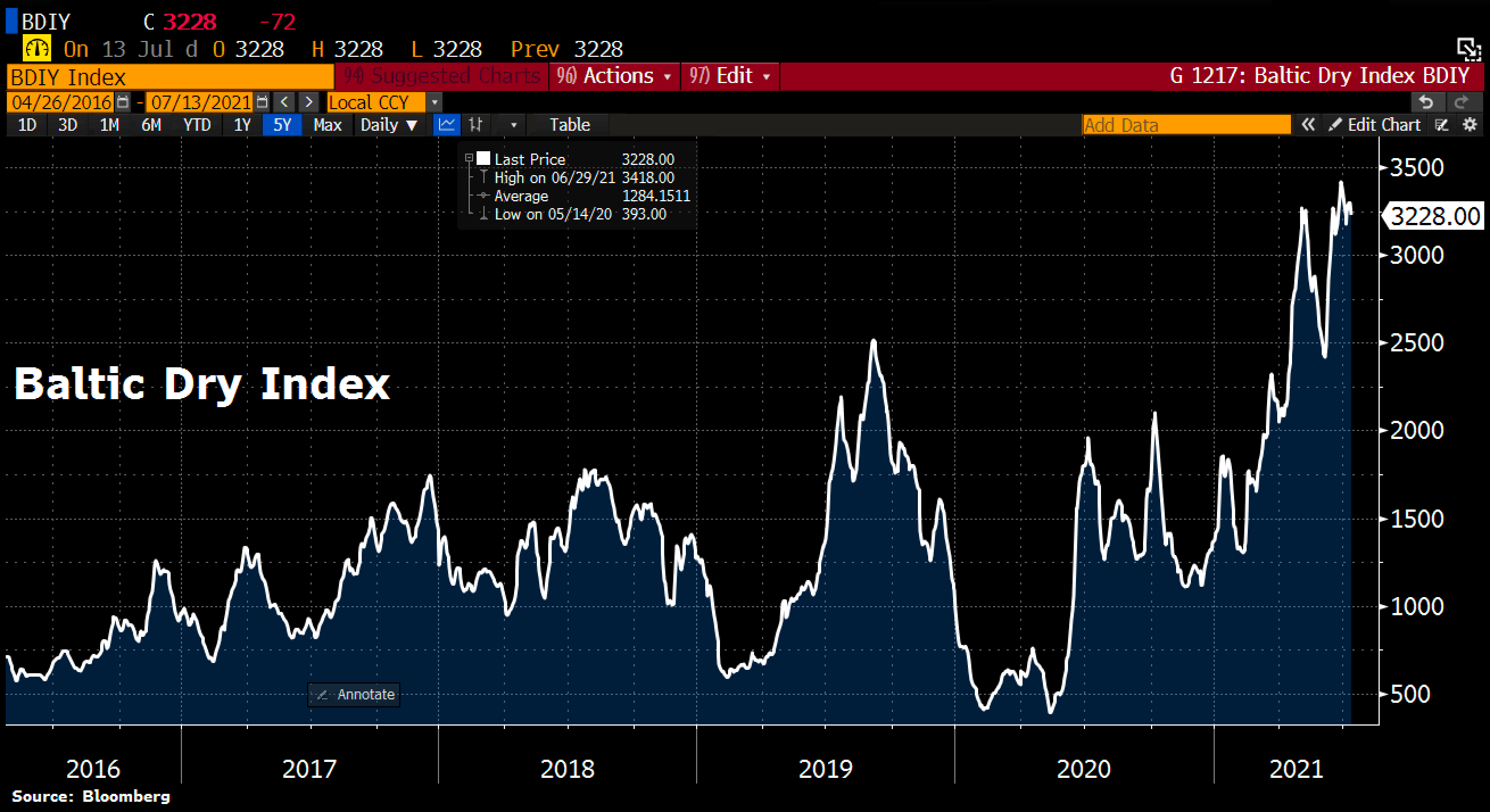

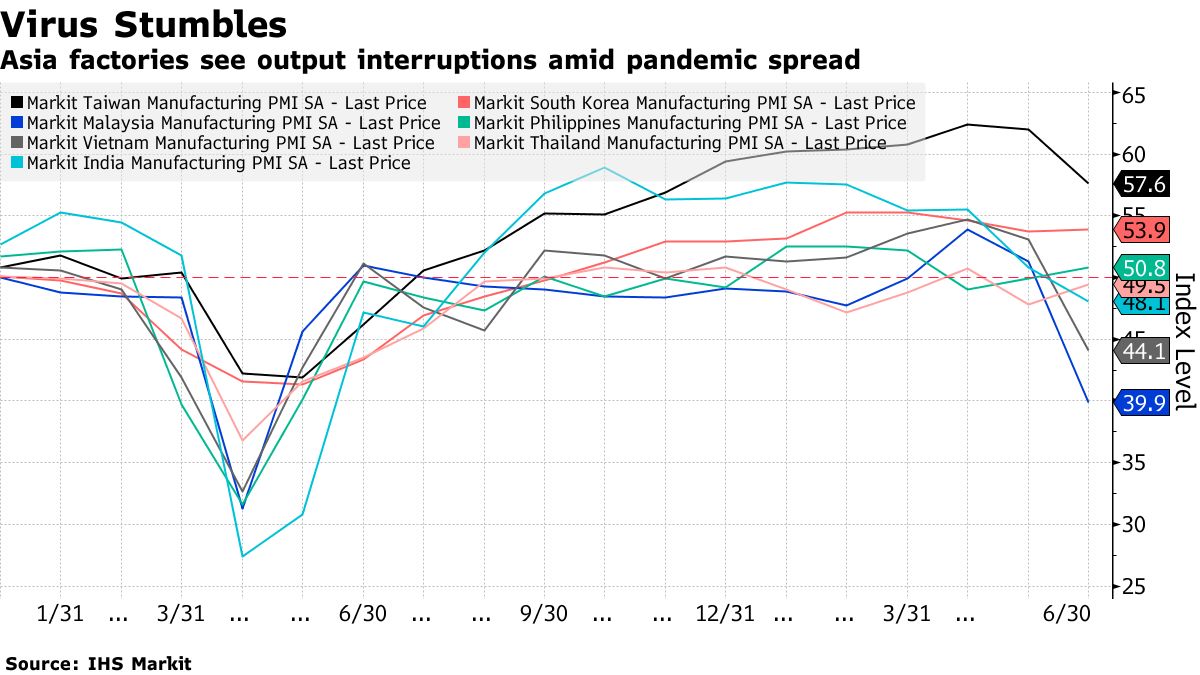

La quale, piaccia o meno, ancora detiene il monopolio di quei minuscoli Sacro Graal dell’output 2.0. Certo, il Covid ha inferto un colpo mortale alla catena di fornitura globale, spedendo alle stelle i tempi di attesa fra ordini e ricezione della merce. Ma oggi, inutile negarlo, Pechino utilizza le proprie scorte record e la propria influenza su Taiwan, principale produttore al mondo, per «ricattare» chi gli sta muovendo guerra commerciale. E quanto la situazione sia prospetticamente grave e in predicato di peggiorare con l’autunno, lo dimostra il fatto che lo stesso mercato automobilistico cinese in giugno ha patito un pesante -12,4% proprio a causa della carenza di chips. E questi grafici

Fonte: Bloomberg

Fonte: Bloomberg

Fonte: Bloomberg

mettono il tutto in prospettiva: con costi di spedizione via container già oggi al massimo assoluto, un Baltic Dry Index che resta sul livello record di 12 anni fa nonostante il calo del prezzi di alcune commodities e la variante Delta che solo ora comincia realmente a impattare sui mercati asiatici di fornitura di merci, la dinamica appare quella di un calo della produzione industriale per l’eurozona destinato a proseguire e aggravarsi.

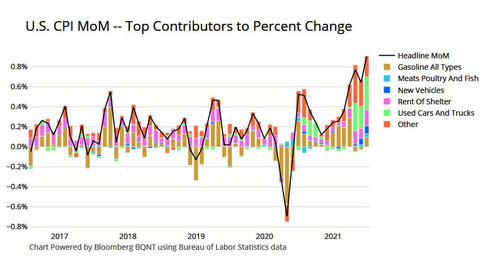

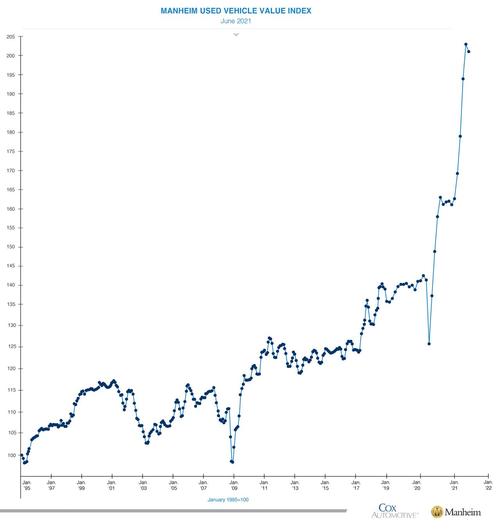

Il tutto in un contesto di inflazione ormai non più definita transitoria nemmeno dagli ottimisti più incrollabili, quantomeno dopo il +5,4% del Cpi statunitense. Il quale, giova sottolinearlo, già dalla prossima lettura potrebbe calare, in base al trend rappresentato in questi due grafici:

Fonte: Bloomberg/BLS

Fonte: Manheim

la componente legata ai prezzi dei veicoli usati, esiziale nella fiammata vissuta in questi mesi, già fra maggio e giugno ha vissuto un calo passando da 26% a +24%. Sintomo di un picco raggiunto e, quindi, di un possibile sgonfiamento che implicherà anche un ridimensionamento del dato CPI generale. Detto questo, sono queste altre due immagini a far riflettere.

Fonte: Bloomberg

Fonte: Bloomberg/NFIB

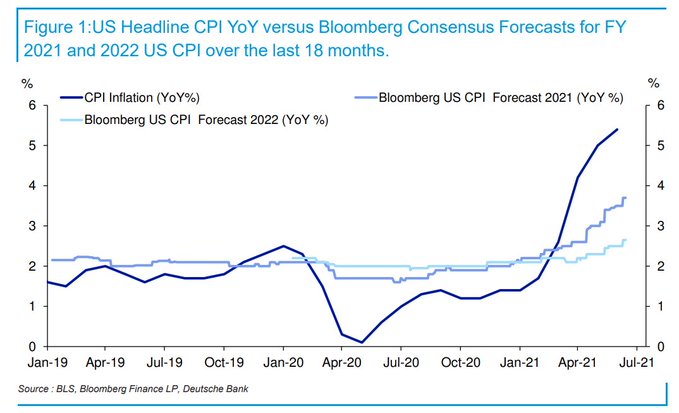

Se la prima mostra come gli stessi analisti utilizzati da Bloomberg per le proprie previsioni abbiano un po’ troppo accettato acriticamente la narrativa rispetto alla transitorietà del fenomeno, ponendo seri dubbi rispetto al consensus atteso per il 2022 rispetto a quello reale, la seconda immagine è quella che deve maggiormente inquietare.

Perché potrebbe essere intitolata, facts versus fiction. Al netto del dato ufficialmente, percentualmente squilibrato da voci come quella delle auto usate o del prezzo della benzina, è quanto emerso dal report della Small Business Association (NFIB) a far riflettere: se infatti la linea bianca rappresenta la dinamica dei prezzi, quella gialla mostra il numero di rispondenti al sondaggio a detta dei quali l’inflazione oggi rappresenta il singolo problema più serio per il proprio business. Insomma, la realtà di chi alza la saracinesca ogni mattina e fa i conti con fornitori, incassi e aumenti da scaricare sulla filiera contro quella di banchieri centrali ed economisti in coffee break.

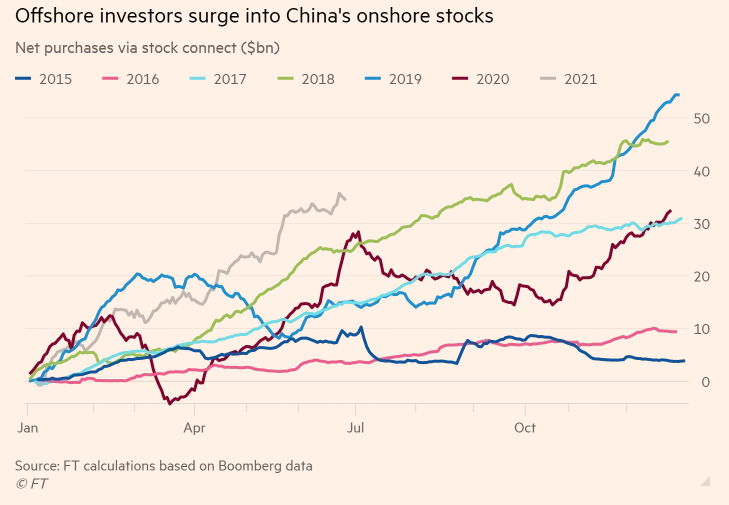

E c’è una sintesi a tutta questa situazione, rappresentata da questo ultimo grafico:

Fonte: Financial Times

nell’ultimo anno, l’esposizione globale a titoli azionari e bonds cinesi è salita del 40% toccando quota 800 miliardi di controvalore. Soltanto da inizio anno e attraverso le piattaforme di trading che collegano Hong Kong alle Borse di Shanghai e Shenzhen, si parla di qualcosa come 35,3 miliardi di controvalore solo in equities (+49% su base annua), mentre i dati di Crédit Agricole parlano di acquisti di titoli di Stato del Dragone per 75 miliardi di dollari dal 1 gennaio, +50% su base annua.

Insomma, alla luce di quanto sta emergendo a livello di prezzi e criticità sulla produzione industriale, occorrerebbe essere chiari, almeno con noi stessi: se la Cina è davvero un nemico appare quantomeno folle rifornirlo di armi, finanziandolo con acquisti in massa i suoi assets. Se invece non lo è, forse è il caso di rimandare al mittente le richieste di neo-maccartismo statunitense. E in fretta. Perché il dato dell’output industriale Ue di maggio è molto peggiore di quanto sembri. Non a livello percentuale ma per ciò che sottende in prospettiva.

© RIPRODUZIONE RISERVATA