Il vaso di Pandora è scoperchiato: sul Sole24Ore un’analisi invita ad affidarsi al Meccanismo, stante l’inefficacia della Bce contro lo spread in aumento. Capite ora l’ossessione mediatica per Mosca?

Il fatto che Joe Biden abbia clamorosamente cominciato a scaricare Volodymyr Zelensky dovrebbe già di per sé far riflettere. Se a questo atto senza precedenti, dopo settimane di sostegno e invio di armi, uniamo il timing dell’uscita sulla scarsa capacità di Kiev di recepire i segnali di allarme rispetto all’invasione russa, allora c’è davvero poco da interpretare. Guarda caso, dopo che il CPI ha smentito la narrativa dell’inflazione giunta al suo picco, la benzina ha toccato i 5 dollari al gallone alla pompa, il tasso di gradimento del Presidente è crollato al 22% e, casualmente, l’hub che inviava il gas all’Europa è andato a fuoco. Mid-term rules.

Ovviamente, solo coincidenze. Come quelle rappresentate da questi due grafici,

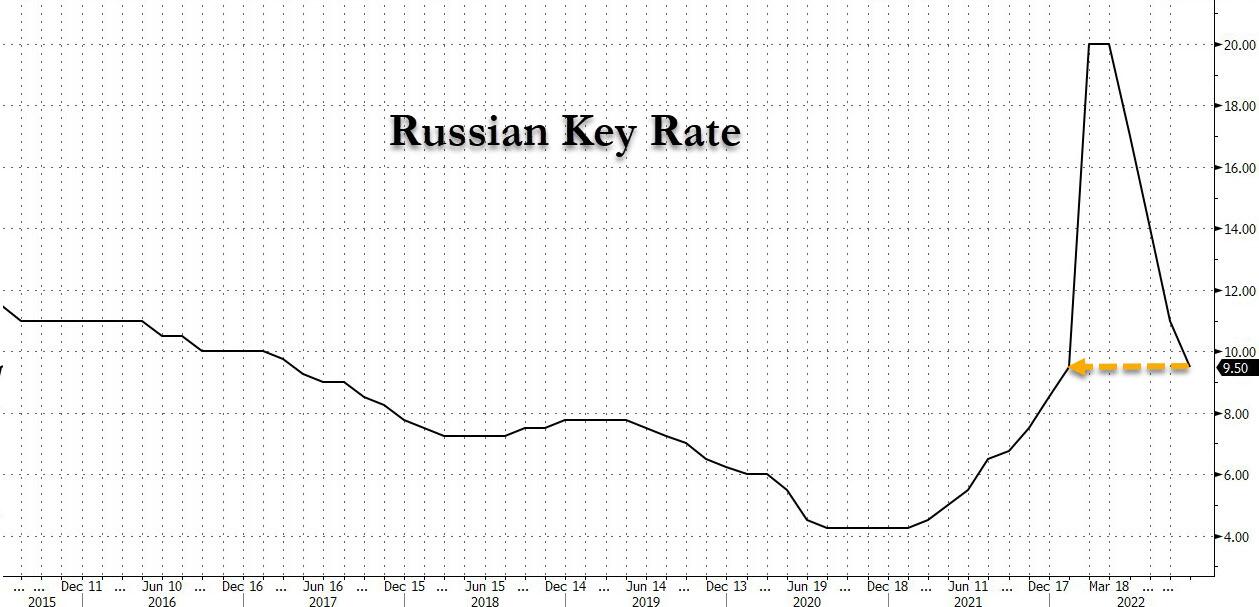

Andamento del tasso di interesse benchmark della Bank of Russia

Fonte: Bloomberg

Andamento del tasso di interesse benchmark della Bank of Russia

Fonte: Bloomberg

Andamento del tasso di cambio dollaro Usa/rublo

Fonte: Bloomberg

Andamento del tasso di cambio dollaro Usa/rublo

Fonte: Bloomberg

i quali mostrano non solo come la Russia si sia appena permessa il lusso di tagliare i tassi di interesse di 150 punti base al 9,50% per stimolare l’economia, mentre il resto delle Banche centrali inviano scossoni recessivi con i loro aumenti da inflazione in overshooting ma anche come il rublo, la stessa moneta che proprio Joe Biden definì rubble dopo il primo pacchetto di sanzioni, sia oggi al massimo della sua valutazione pre-Ucraina. Ma la Russia non doveva fare default? L’economia non doveva precipitare in una spirale senza via d’uscita? Stando ai giornali italiani non esistevano dubbi al riguardo, visto che giornalmente venivano pubblicate cronache da Istituto Luce sulle mirabolanti conseguenze del regime sanzionatorio.

Peccato che la realtà sia differente. Che le casse russe festeggino ogni mese un nuovo record di entrate garantite da petrolio e gas e che, per quanto gli Usa minaccino, nessuno sembra pronto a un contenzioso in sede internazionale rispetto alle clausole dei cds. Mosca è liquida e può pagare cedole e coupon, il problema è che formalmente le sanzioni glielo vietano. Un unicum senza precedenti. E rischioso. In compenso, queste altre due immagini

La prima pagina de IlSole24Ore del 10 novembre 2011

Fonte: IlSole24Ore

La prima pagina de IlSole24Ore del 10 novembre 2011

Fonte: IlSole24Ore

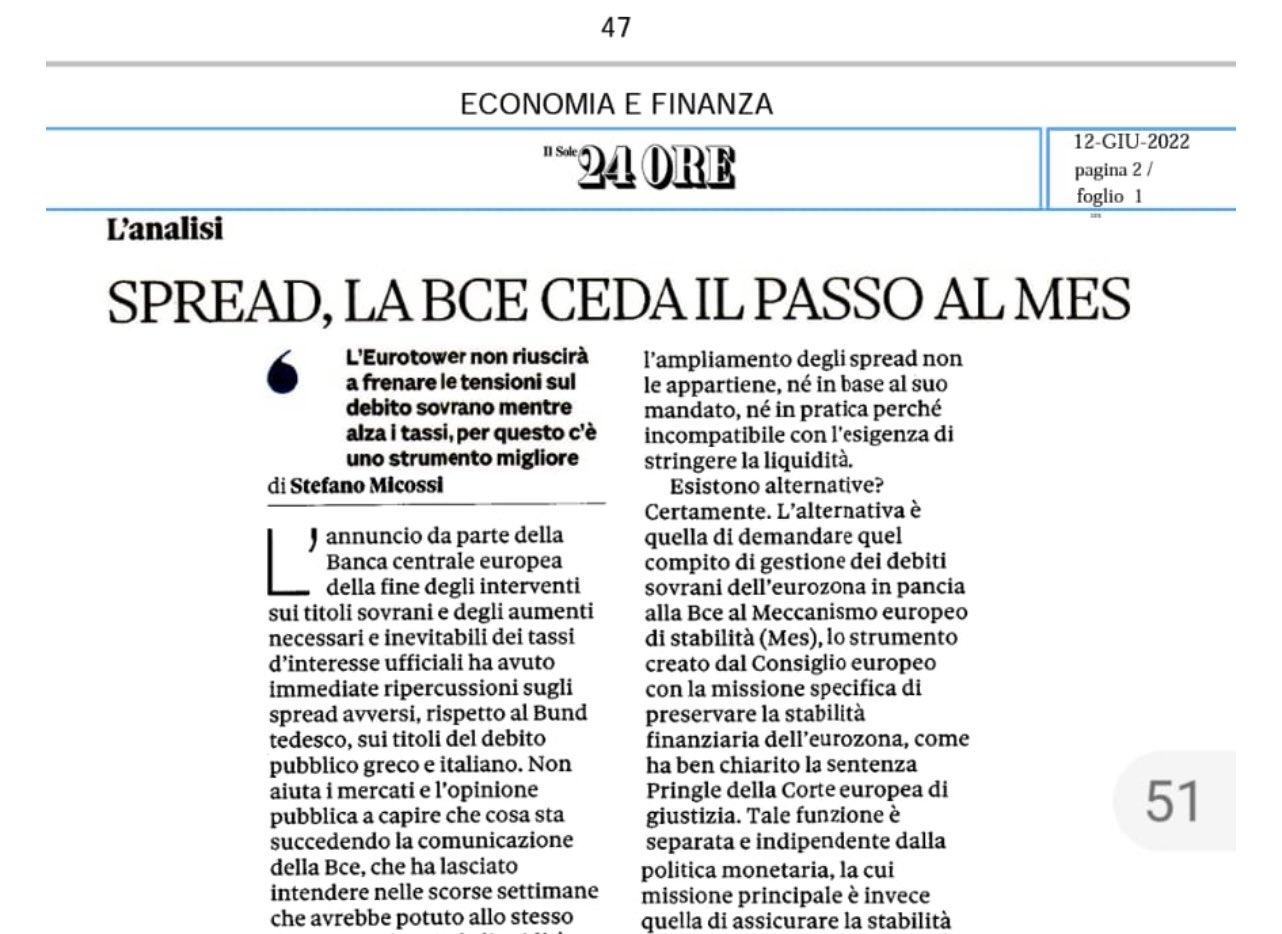

L’analisi pro-Mes di Stefano Micossi pubblicata da IlSole24Ore oggi

Fonte: IlSole24ore

L’analisi pro-Mes di Stefano Micossi pubblicata da IlSole24Ore oggi

Fonte: IlSole24ore

potrebbero forse riportarci a più miti consigli. E a riflessioni più urgenti e pertinenti. La prima è la storica copertina del Sole24Ore del 10 novembre 2011, alla vigilia della capitolazione del governo Berlusconi sotto i colpi dello spread e con Mario Monti già intento a indossare il loden per recarsi a Roma. La secondo invece è pagina 2 del quotidiano di Confindustria di oggi, pagina nobile per eccellenza per quanto riguarda i commenti e gli approfondimenti. E’ un’analisi di Stefano Micossi, economista e direttore generale di Assonime (l’associazione italiana delle società per azioni). La tesi di fondo? Inutile farsi illusioni su piani Bce per evitare la frammentazione dei rendimenti nell’eurozona, l’unica via d’uscita per placare uno spread che rischia di andare fuori controllo è il Mes.

Et voilà, il vaso di Pandora è scoperchiato. Certo, manca il carattere ufficiale ed emergenziale garantito da quel titolo di prima pagina con caratteri cubitali ma, attenzione, perché più la pillola è amara da ingoiare, più si prende alla larga il discorso. Ma la sostanza non cambia. Il quotidiano di Confindustria, nel primo weekend di rinnovata tensione sul nostro debito pubblico, evita accuratamente di invitare alla calma o di attendere con fiducia le mosse dell’Eurotower a difesa dei Paesi più indebitati e quindi colpiti dalla fine degli acquisti il 1 luglio. Ospita un’analisi nella quale si dice chiaramente che perdere ulteriore tempo rispetto a un dibattito franco sull’accesso al Meccanismo di stabilità equivarrebbe a condannare l’Italia a un gioco d’azzardo molto pericoloso. E nel momento meno consigliabile in assoluto. E per quanto faccia comodo evidenziare solo le dichiarazioni anti-Bce e anti-Ue di Lega e Fratelli d’Italia, è l’intero arco parlamentare a sottolineare come il timing scelto dalla Lagarde sia quantomeno delicato.

In effetti, l’inflazione è solo all’8.1%. E si sta acquistando debito e finanziando deficit solo da 11 anni, gli ultimi due dei quali a livelli alluvionali grazie al Covid. Ma Lagarde sbaglia tempistica. Lo ha detto Antonio Tajani, lo ha fatto capire con un giro di parole anche Enrico Letta. Certo, ora il problema principale saranno i biglietti aerei di Matteo Salvini e qualcuno magari azzarderà complotti moscoviti dietro l’aumento dello spread ma c’è poco da fare: stavolta il conto è davvero arrivato a tavola. E il padrone del ristorante, nel quale finora pensavamo di mangiare gratis o quasi, è proprio il mandante di quel cameriere poco incline alla discussione e alla trattativa. La Bce può agire sul reinvestimento ma, di fatto, servirebbe a guadagnare due settimane. I nuovi strumenti? Improbabili. Quantomeno stante la loro natura ad personam verso solo alcuni Paesi, condizione che in piena emergenza inflazionistica ovviamente porterebbe le nazioni cosiddette frugali a imporre condizionalità e garanzie enormi. tanto vale, allora, accedere al Mes. Come - non a caso - propone Il Sole24Ore.

A forza di attendere il default russo, abbiamo perso un po’ di vista le condizioni in rapido deterioramento della nostra economia. Ci bastava auspicare il crollo del rublo, le file nelle banche moscovite, i manager di Gazprom in lacrime, la Banca centrale costretta a stampare moneta in stile Weimar per ritardare l’ineluttabile e una folla di bolscevichi della globalizzazione che assaltava il Cremlino per riavere il Big Mac. Ci ritroviamo, quasi senza essercene accorti, a ridiscutere di Mes. E tranquilli: se il quotidiano di Confindustria apre a una simile ipotesi, certamente il governo non è contrario. Anzi. Chiamiamolo stress test, tanto per vedere l’effetto che fa. E se questi due grafici

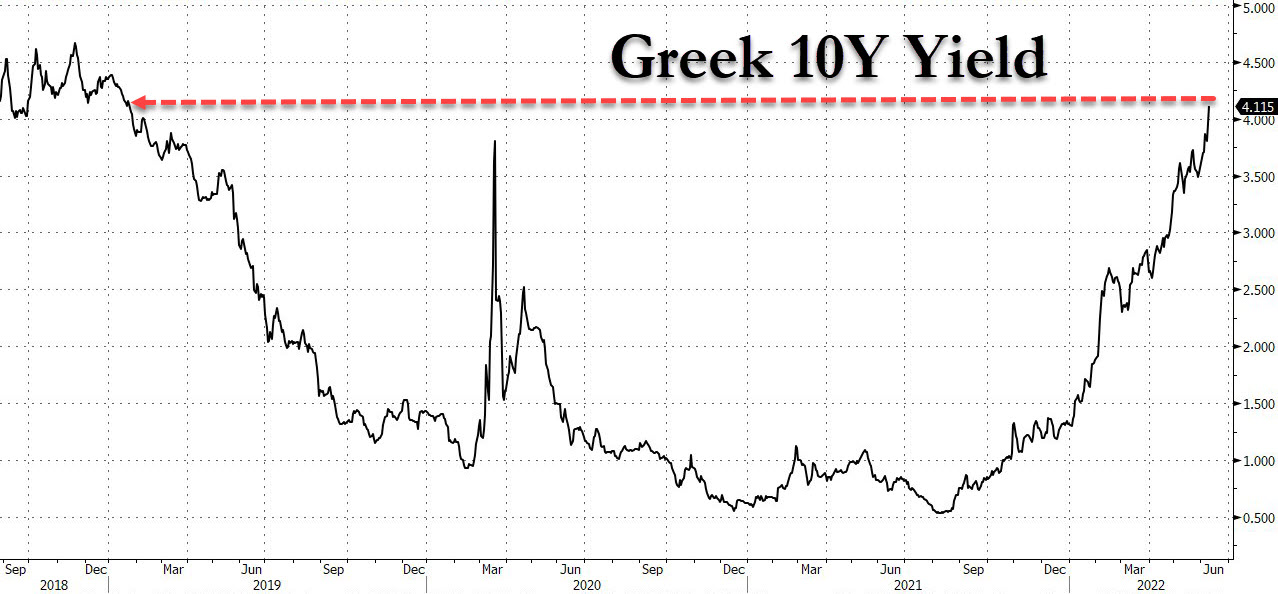

Andamento del rendimento del titolo di Stato decennale greco

Fonte: Bloomberg/Zerohedge

Andamento del rendimento del titolo di Stato decennale greco

Fonte: Bloomberg/Zerohedge

Andamento del prezzo del bond austriaco con scadenza 2117

Fonte: Bloomberg

Andamento del prezzo del bond austriaco con scadenza 2117

Fonte: Bloomberg

ci dicono, rispettivamente, che se ad Atene pare giunta l’ora di riaccendere la riotcam permanente di Piazza Syntagma, persino a Vienna qualcuno piange sul bond decennale che ottenne richieste 8 volte l’offerta solo nel 2017, giova sottolineare come mercoledì sera la Fed ci dirà la sua sulla timeline del rialzo dei tassi e sul dimagrimento del bilancio. E lo farà, appunto, alla luce di un CPI che da 8,3% è salito all’8,6%, massimo dal 1981. Andrà tutto bene.

© RIPRODUZIONE RISERVATA