Il Marshallian K, indicatore del gap fra massa monetaria e Pil, è sceso in negativo. Nel 2010 e 2018 segnalò in anticipo nette correzioni. Oggi, invece, potrebbe garantire un incidente controllato

Nell’indifferenza generale e ben lontana dalle esigenze legate a scadenze di fine mese o trimestre, la facility di reverse repo della Fed ieri ha visto il suo utilizzo sfondare un’altra quota 1 trilione di dollari. Per l’esattezza, 1.000,46 miliardi da parte di 70 bidders, a loro volta remunerati dalla Banca centrale con uno 0,05%. Tradotto, 1 trilione di dollari in liquidità uscito dal sistema e intrappolato per 24 ore nel deposito overnight.

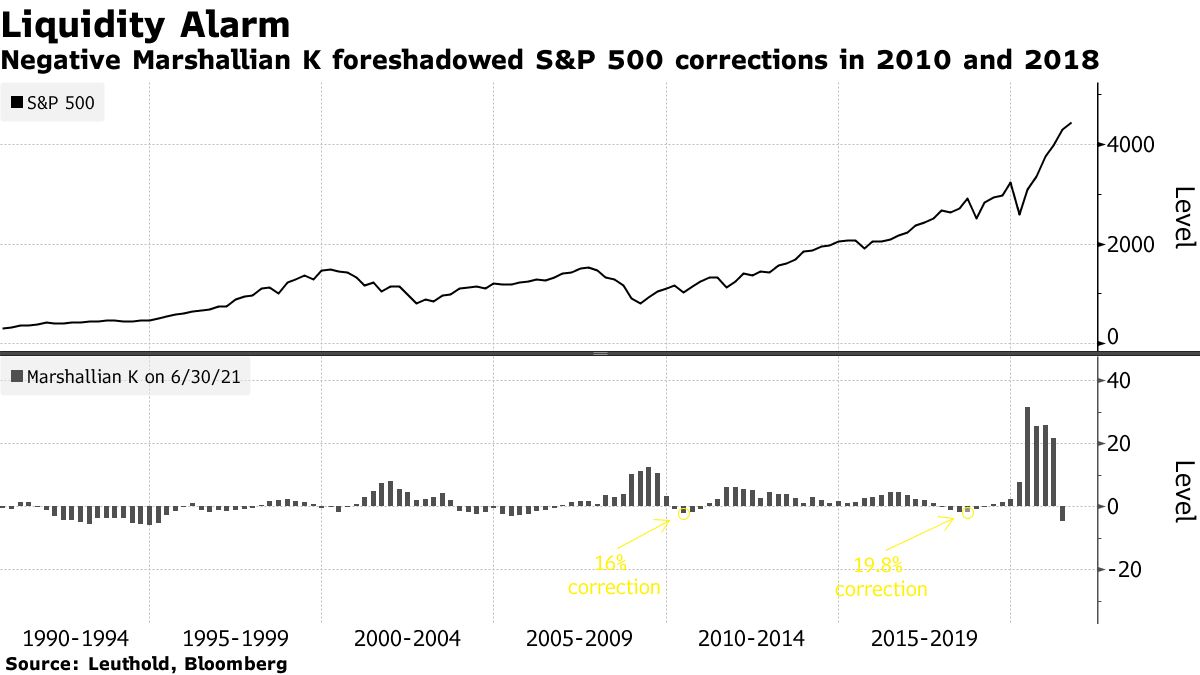

Perché questo risultato appare differente dal precedente, in cui si era andati sopra la soglia psicologica dei 1.000 miliardi? Lo mostra questo grafico,

Fonte: Bloomberg

il quale sintetizza un concetto apparentemente complesso e accademico ma, in realtà, decisamente prosaico nel prospettare scenari già visti nel settembre 2019. Ovvero, quando la stessa Fed fu costretta a interrompere 10 anni di pilota automatico nella politica monetaria e tornare rapidamente in campo con aste repo per fornire cash a un mercato quasi prosciugato. L’indicatore in questione è noto presso gli eco-nerds come Marshallian K e di fatto mostra il gap fra tassi di crescita della massa monetaria e Pil.

E come mostra l’immagine, in passato ha sempre anticipato nette correzioni di mercato. In cosa si sostanzia, parlando prosaicamente? Rappresenta il termometro che mostra il livello di drenaggio di liquidità che l’economia reale sta compiendo a danno del mercato azionario: figurativamente, è come se il cane del Pil cominciasse a bere dalla ciotola dell’acqua in cui fino ad allora si era dissetato soltanto il cane di Wall Street. Di colpo, il liquido che appariva non solo sufficiente ma addirittura eccessivo, sembra cominciare a scarseggiare. Anzi, nel caso in questione, a mostrare già la spia della riserva accesa, visto il suo andamento sprofondato in negativo per la prima volta dal 2018.

Di base, l’intero trend potrebbe essere letto come la crescita più veloce del Pil post-pandemico rispetto al conto di massa M2 del governo. Nulla di drammatico. Anzi. Ma questo in un sistema sano. Non in uno che, solo poche ore prima, ha visto le istituzioni finanziarie depositare oltre 1 trilione di quella liquidità, apparentemente scarseggiante, presso la Fed. Il tutto, poi, da mettere in relazione al quadro prospettico generale più serio: il trend attuale del Marshallian K si è sostanziato prima ancora che la Fed operasse il taper dei suoi acquisti obbligazionari. Quale il rischio? Sostanzialmente, proprio il dover far coincidere un periodo di distorsione sistemica con una dinamica che normalmente si sviluppa lungo cicli economici rispondenti a fondamentali macro e non a quello che Doug Ramsey, CiO di Leuthold Group, ha definito perpetual crisis mode nella sua ultima nota agli investitori.

Come fa notare Bloomberg, negli anni Novanta e fino al 2008, infatti, i mercati azionari hanno continuato il loro rally anche in concomitanza con letture negative del Marshallian K. Ma dalla crisi Lehman in poi, qualcosa è cambiato anche in questo indicatore. Quando si verificò il primo passaggio sotto zero, nel 2010, lo Standard&Poor’s 500 patì una correzione del 16% e un pattern simile si sostanziò anche in occasione della sell-off del 2018, quasi capace di uccidere del tutto il bull market. Ovviamente, c’ chi getta acqua sul fuoco, in punta di precedenti storici di segno contrario.

Nel 2013, ad esempio, il taper tantrum scatenato dall’annuncio del ritiro degli stimoli da parte di Ben Bernanke mandò in orbita i rendimenti obbligazionari ma lo Standard&Poor’s 500 perse soltanto il 6% dal picco per l’anno toccato a maggio. Di più, poche settimane dopo le equities non solo recuperarono tutto ma crearono le basi per un rally che segnò un +30% nell’anno. La differenza? La mostra questo grafico:

Fonte: Bloomberg

il differente grado di valutazione da cui si parte. All’epoca, infatti, il mercato era in trading su una ratio di utile per azione di 15x, oggi viaggia oltre 22x. Quindi, c’è il forte rischio che oggi le equities fatichino a ignorare una dinamica come quella in atto. Non fosse altro per l’adagio popolare che vede protagonista delle cadute più rovinose, proprio il soggetto che aveva raggiunto la vetta più alta.

E proprio per le dinamiche relative alla liquidità. Poiché se la chiusura su un nuovo record dell’11 agosto è stata la 46ma di quest’anno per lo Standard&Poor’s 500, lo stesso Ramsey fa notare come il numero di titoli azionari partecipanti a questa ultima fase del rally sia notevolmente diminuito rispetto ai tempi, relativamente recenti, in cui regnava sovrana la abbondanza di cash floating per tutte le azioni. Inoltre, l’attuale discesa in negativo del Marshallian K è stata la più rapida in assoluto sulla serie storica, visto che nel secondo trimestre di quest’anno la massa monetaria M2 si è espansa del 12,7% su base annua, di fatto in tandem con il tasso di crescita del Pil nominale del 16,7%.

Questo, però, dopo quattro trimestri consecutivi in cui la liquidità in eccesso aveva garantito uno spread superiore ai 20 punti percentuali sul prodotto interno lordo. Di fatto, quanto accaduto mostra non solo un deterioramento ma una contrazione della liquidità nel sistema, proprio mentre le valutazioni dei titoli azionari sono ai massimi record e incorporano quindi attese di ulteriore espansione. Come potrà in un contesto simile la Fed operare il proprio taper, magari già da inizio 2022, senza innescare un tonfo di mercato simile a quelli del 2013 e 2018?

E poi, quanto ha pesato sull’attuale dinamica di liquidità l’utilizzo sistemico del reverse repo della Fed negli ultimi quattro mesi, un qualcosa di senza precedenti e che non più tardi di 24 ore fa ha contemplato l’implicito drenaggio dal sistema di 1 trilione di dollari? In perfetto sincrono con quanto avvenuto nel settembre 2019, qualcuno sta forse operando da settimane - scientemente - sull’eccessivo di liquidità da Qe in modo tale da ottenere paradossalmente l’effetto opposto? Ovvero, un’incipiente crisi da cash che rischi di contagiare i tassi interbancari e leghi così le mani alla Federal Reserve, rinviando ancora - e forse, sine die, stante anche la variante Delta - il reale e concreto inizio del taper? In gergo, si chiama incidente controllato. Ma in questo caso, forse appare più appropriata un’immagine che proviene dall’archivio del warfare più che del mercato: una false flag.

Argomenti

© RIPRODUZIONE RISERVATA