L’opinione del Premio Nobel per l’economia Paul Krugman sulla svalutazione della sterlina a seguito della Brexit.

Questa è la traduzione integrale di un breve parere del Nobel per l’economia Paul Krugman relativamente alla svalutazione della sterlina successiva alla Brexit.

La grave recessione tanto pubblicizzata, dovuta alla Brexit, non sembra, fino ad ora, essersi materializzata – cosa che in realtà non dovrebbe essere poi molto una sorpresa, perché, come avevo avvertito, il caso economico che si verificasse era sorprendentemente debole (ahi, mi si è appena tirato un muscolo mentre mi accarezzavo la schiena). Ma stiamo assistendo ad un calo della sterlina, che si accentua quando aumenta la probabilità di una Brexit molto dura. Cosa dovremmo pensare di questo?

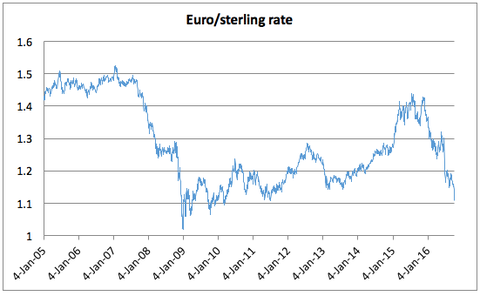

Tasso di cambio euro/sterlina

Originariamente, le storie di un crollo della sterlina erano legate alle previsioni di recessione: la domanda domestica di investimenti sarebbe collassata, portando a tassi di interessi molto bassi e, quindi, alla fuga di capitali. Ma il crollo della domanda non sembra si stia verificando. Così, qual è la bugia?

Per ora, almeno, ci arrivo dal punto di vista commerciale – in particolare relativamente agli scambi di servizi finanziari. Mi sembra che un modo di pensare a questo sia in termini di “effetto sul mercato interno”, una vecchia storia di commercio che si è formalizzata solo nel 1980.

Qui una versione informale: immaginate un bene o un servizio soggetto a grandi economie di scala nella produzione, che sia consumato in due paesi, e che si vuole produrre solo in uno per esportarlo nell’altro, anche se ci sono dei costi di trasporto. Dove sarà allocata questa produzione? A parità di altre condizioni, si potrebbe scegliere il mercato più ampio, così da diminuire i costi di trasporto. Le altre condizioni potrebbero, naturalmente, non essere uguali, ma questa conseguenza relativa all’effetto della dimensione del mercato sarà sempre un fattore, dipendente da quanto siano quei costi di trasporto.

In uno dei modelli di cui ho parlato in un mio vecchio studio, il modo in cui questo funziona non era quello secondo il quale tutta la produzione avrebbe lasciato l’economia minore, ma piuttosto l’economia più piccola pagava salari inferiori aumentando la competitività che mancava per accedere al mercato. In effetti, usava una valuta più debole per compensare il suo minore mercato.

Nel caso britannico, suggerirei che dovremmo pensare come se fossero i servizi finanziari l’industria in questione. Questi servizi sono soggetti ad economie di scala sia interne che esterne, il che tende a concentrarli in una manciata di grandi centri finanziari in tutto il mondo, dei quali uno è, ovviamente, la City di Londra. Ma ora ci troviamo di fronte alla prospettiva di un serio incremento dei costi delle transazioni tra la Gran Bretagna ed il resto d’Europa, che crea un incentivo perché quei servizi siano spostati dall’economia minore (Gran Bretagna) a quella maggiore (Europa). La Gran Bretagna ha perciò bisogno di una valuta più debole per compensare questo effetto negativo.

Questo farà la Gran Bretagna più povera? Sì. E non è solo una questione di effetto efficiente delle barriere al commercio, c’è anche un effetto di termini del commercio come il deprezzamento del tasso reale di cambio.

Ma è importante essere consapevoli che non tutti in Gran Bretagna ne sono ugualmente influenzati. Prima della Brexit, la Gran Bretagna stava, ovviamente, sperimentando una versione della così detta malattia olandese. Nella sua forma tradizionale, questa si riferisce al modo in cui le esportazioni di risorse naturali spiazzano la manifattura mantenendo la valuta forte. Nel caso del Regno Unito, l’export finanziario della City gioca lo stesso ruolo. Così, il suo indebolimento aiuta la manifattura britannica – e, può darsi, che aiuti anche i redditi delle persone che vivono lontano dalla City e che ancora dipendono, direttamente o indirettamente, dalla manifattura per le proprie entrate. E non è del tutto incidentale che queste fossero le parti dell’Inghilterra (non della Scozia!) che hanno votato per la Brexit.

C’è in questo una morale politica?! Fondamentalmente è che una sterlina più debole non dovrebbe essere vista come un costo addizionale derivante dalla Brexit, ma solo come una parte dell’assestamento. E sarebbe un grande errore sostenere la sterlina: le vecchie nozioni di un equilibrio del tasso di cambio non sono più applicabili.

© RIPRODUZIONE RISERVATA