E se, per colpa della smart money, alla fine fossero proprio gli investitori retail a fare da capro espiatorio sui mercati finanziari?

Per testare il grado di affidabilità di una persona, negli Stati Uniti ci si chiede retoricamente se si comprerebbe un’auto usata dal soggetto in questione. Ora, voi mettereste il destino del mondo nelle mani di Homer Simpson?

La domanda, così posta, può apparire folle. Ma provate a sostituire mondo con mercato e a porvi il medesimo interrogativo: chi, davvero, è al volante dell’automobile delle Borse, apparentemente lanciata da qualche tempo in un pericoloso, ancorché avvincente, chicken game come in Gioventù bruciata?

Partiamo da un dato di fatto. Ovvero, dalla risposta implicita a quel quesito che giunge da chi invece per lavoro occupa scrivanie di prestigio su cui poggiano terminali pieni di grafici e indici.

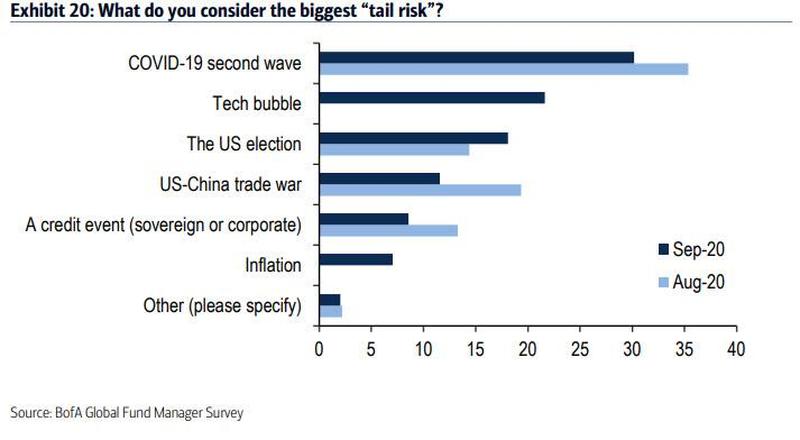

Fonte: Bank of America

Questa tabella è contenuta nell’ultimo sondaggio di Bank of America fra 200 gestori di fondi: come si può notare che il tail risk più temuto dopo la seconda ondata di Covid è quello rappresentato dalla bolla tech. Con un distinguo importante, però: rispetto a tutte le altre criticità presenti, si tratta di una new entry di settembre.

Nel sondaggio del mese precedente non compariva fra le voci elencate: i tonfi di tarda estate del Nasdaq hanno suonato la sveglia? Difficile pensare che questa spiegazione sia sufficiente. Per il semplice fatto che chi opera sa benissimo di essere all’interno di una bolla fatta espandere a dismisura dall’operatività della Fed. E lo sa da tempo. Anni, non mesi o trimestri.

Non a caso, la smart money sta alla finestra del rally: ha venduto sui massimi prima del crollo di marzo, poi ha ricomprato sui minimi e rivenduto. Soprattutto a livello di insiders, ci si è mossi con misurata e chirurgica puntualità. E timing fino a ora perfetto. D’altronde, la dinamica non appare nuova. Anzi. Storicamente la smart money vende alla dumb money in prossimità dell’inizio di una recessione, sempre.

Cosa c’è quindi di differente nella situazione attuale? Oggi occorre preparare le opinioni pubbliche al tonfo, al possibile crash controllato di sgonfiamento. Il tutto in un contesto apparentemente di rally ma contornato di criticità e preoccupazioni enormi, dal fallout della pandemia sull’economia reale al timore per la salute fino alla tensione innescata dal voto presidenziale Usa del 3 novembre.

Insomma, come in un’immaginaria partita di shangai, si rischia di togliere l’unico bastoncino di positività che regge l’intera struttura. Quindi, urge appunto il tail risk, il cigno nero, l’ineluttabile. O, se preferiamo, il capro espiatorio.

Ed eccoci arrivati al punto iniziale dell’analisi e alla domanda che esso porta con sé.

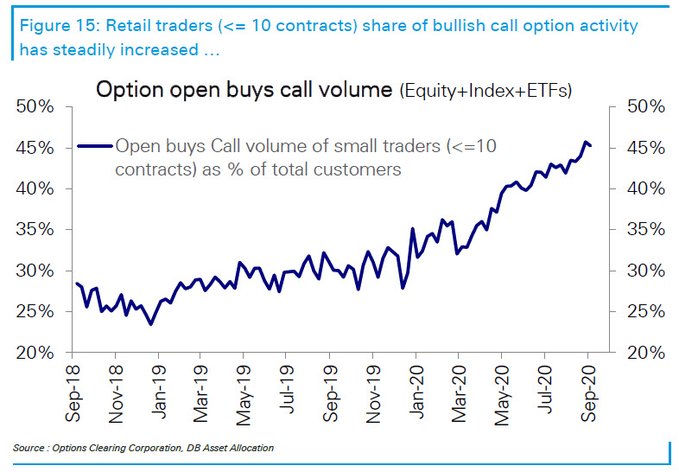

Fonte: Options Clearing Corp./Deutsche Bank

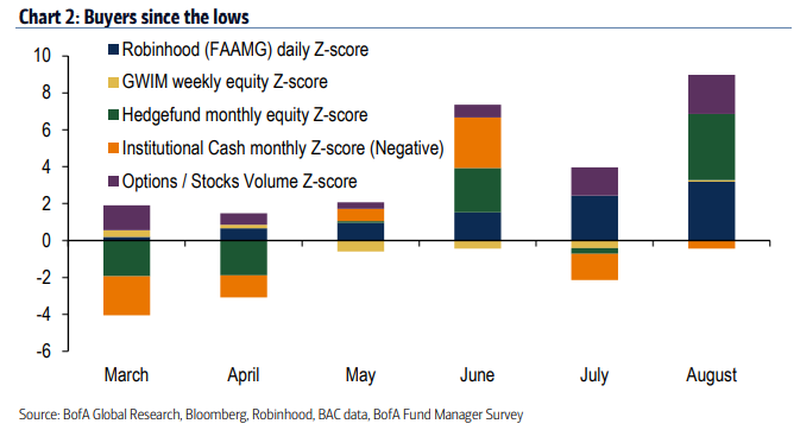

Fonte: Bank of America

Questi due grafici rendono meno folle quell’interrogativo: il primo mostra come l’acquisto di opzioni call da parte di investitori retail pesi oggi per quasi la metà del mercato ad hoc statunitense, di fatto una sorta di avviso di scalata ostile della generazione Robinhood al castello di Wall Street. O, stando ai precedenti storici, l’ennesima lettera di addio di un suicida, scritta però con differente stile e parole nuove.

Il secondo invece certifica lo status quo di mercato relativo al mese di agosto: non solo 10 titoli in totale hanno pesato per oltre la metà di tutti i guadagni della Borsa Usa di quel mese ma, dati alla mano, sono stati proprio i daily traders a dominare gli acquisti insieme agli hedge funds. In negativo a livello di controvalori, invece, proprio gli istituzionali. Come da copione, altro che barbari alle porte.

E già qui emerge un ossimoro clamoroso, tutto politico. Anzi, culturale. Nel mondo che vorrebbe i sovranismi/populismi giunti al potere (Usa, Brasile, Gran Bretagna) spiccare come risposta alla finanziarizzazione delle società e alla crescita continua delle diseguaglianze del globalismo progressista, ecco che a rendere possibile il rally di Wall Street sono - simbolicamente a braccetto - fondi speculativi insieme a impiegati e studenti che operano su conti titoli senza commissioni e via PC.

Qualcosa non funziona, quantomeno nella narrativa che ci vogliono spacciare. Tanto più che, sempre cifre alla mano, l’operatività sempre più discriminante ed esiziale dei daily traders prosegue in trend di continua crescita almeno da inizio giugno. Il punto di inizio? Aprile. Casualmente, quando è partita l’elargizione di aiuti federali nel contrasto al Covid e ai regimi di lockdown negli Usa: 700 dollari a settimana, utilizzati spesso e volentieri per il trading online e non per fare la spesa da Walmart.

Inquietante, a mio modesto avviso.

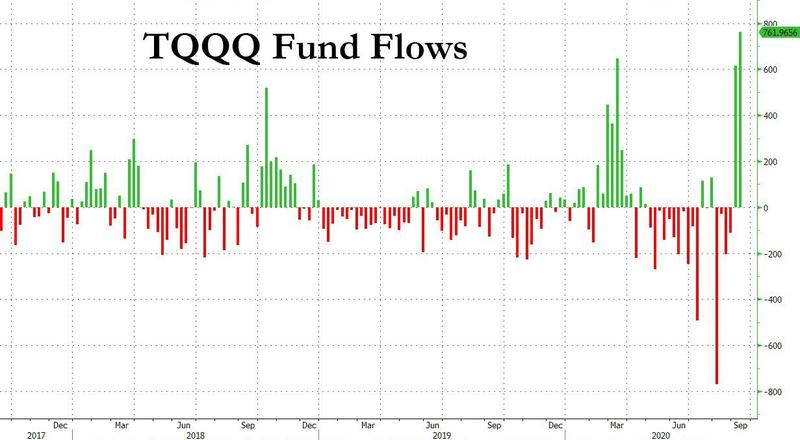

Fonte: Bloomberg/Zerohedge

Ma questo altro grafico peggiora, se possibile, ulteriormente il quadro. La prima settimana di settembre, a seguito dei tremori sul comparto tech, l’Etf del Nasdaq (QQQ) ha patito il più ampio outflow di capitali settimanale di sempre. Paradossalmente, verrebbe da esclamare buon segno: la gente si è resa conto finalmente che non si tratta di soldi del Monopoli e ai primi tonfi è corsa a chiudere posizioni, prima di ritrovarsi sotto un ponte o alle prese con gli strozzini. Tutto il contrario.

Quel grafico mostra infatti il contemporaneo inflow di capitale nel TQQQ, ovvero l’Etf sul Nasdaq con leva 3x: il massimo settimanale da quando viene tracciata la serie storica, 762 milioni di dollari che diventano 2,3 miliardi nozionali includendo il leverage. Insomma, a fronte dei rischi crescenti, la generazione Robinhood aumenta la posta in palio e scopre l’effetto leva su un indice già in bolla e sul quale ha caricato pressoché tutto, operando senza difese in modalità di opzione call. Suicidio di massa stile setta millenarista giapponese, un mix di fortuna e irresponsabilità tipici del principiante o certezza ormai consolidata anche nei non addetti ai lavori che la Fed non abbandonerà mai il timone del Qe perenne e salva-mercati?

Ecco la vera domanda, quella da un milione di dollari. Cui, paradossalmente, Jerome Powell ha evitato ancora una volta di rispondere. Quantomeno, chiaramente. Perché blindare i tassi al livello attuale fino al 2023 e confermare i 120 miliardi di acquisti mensili in seno al Qe rappresenta meno del minimo sindacale atteso dal mercato, quasi una prefazione retorica e rassicurante che spiani la strada al vero annuncio. Il quale, invece, non è arrivato.

leggi anche

USA: ecco come la Fed e la crisi di liquidità faranno vincere Donald Trump alle elezioni

D’altronde, il rischio di incorrere in un’accusa di implicita interferenza nel voto presidenziale del 3 novembre, in caso si fosse - ad esempio - ricorsi a ulteriori ampliamenti delle maglie nell’accettazione di collaterale per operazioni di finanziamento, era nell’aria. E l’indipendenza della Fed, per quanto in realtà inesistente da sempre, rappresenta uno di quei moloch che ancora si vogliono formalmente preservare, come la resistenza di certi matrimoni dell’alta società che non possono concedersi il lusso di una crisi en plein air e sulla bocca di tutti, a dispetto della realtà.

Jerome Powell, così facendo, sta forse cercando la scorciatoia più volte utilizzata dell’incidente controllato che spaventi le masse e renda «necessario» e diferibile un intervento emergenziale e più drastico, alla faccia delle elezioni?

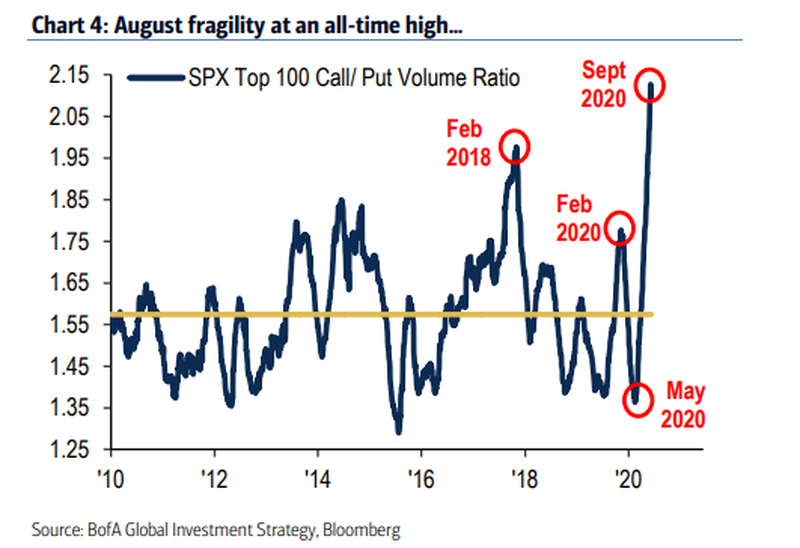

Fonte: Bank of America

Questo ultimo grafico evidenzia in quale contesto di l’equilibrio di mercato a dir poco precario andrebbe eventualmente a inserirsi questa azzardata strategia: una fragilità di sistema - letta e interpretata attraverso il proxy della ratio put/call sullo Standard&Poor’s 500, spinta verso quegli estremi dall’abuso da parte proprio dei daily traders al timone - che ne ha minato le basi minime, innescando i cali proprio nel comparto tech. Il più esposto. E sopravvalutato. Il canarino nella miniera, quello che sul finire dell’estate ha cominciato a tossire.

E in questi tempi di pandemia, non è un bel segnale. Serve un capro espiatorio, serve il tail risk. E se, sommo capolavoro di perfida dissimulazione della smart money, alla fine fossero loro malgrado proprio gli investitori retail a dover recitare quel ruolo, pagandone anche il prezzo? D’altronde, per quale altro motivo si lascerebbe Homer Simpson al timone del mercato?

Argomenti

© RIPRODUZIONE RISERVATA