L’aumento dei tassi minaccia il moloch dei bond sovrani? Israele ha ospitato una simulazione di attacco al sistema finanziario. Cui rispondere con bank holidays, debiti sospesi e swap/repo a volontà

C’è un iceberg da 50 trilioni di dollari pronto a staccarsi dall’enorme banchisa finanziaria del Qe perenne e andare alla deriva, in caccia di transatlantici dall’ego ingegneristico talmente ipertrofico da pensare di poter essere invulnerabili.

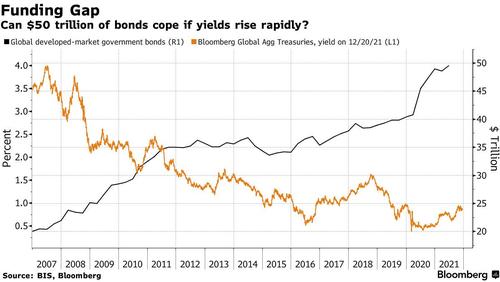

Così non è. E questo grafico

Correlazione fra controvalore di bond sovrani e rendimento aggregato del Treasury

Fonte: Bloomberg

Correlazione fra controvalore di bond sovrani e rendimento aggregato del Treasury

Fonte: Bloomberg

mostra plasticamente quale sia la dinamica da temere: nello spazio di due anni di pandemia, il controvalore delle obbligazioni governative è cresciuto di 10 trilioni di dollari, raggiungendo oggi la ragguardevole cifra di 50 trilioni. Insomma, l’elefante nella stanza. Per mettere la questione in prospettiva, l’intero Pil mondiale del 2021 è stato di 84 trilioni. Quale la criticità? Semplice, l’aumento dei tassi.

Con la Fed che punta a concludere il taper del Qe entro marzo, la Bank of England che ha già operato da apripista sul costo del denaro e la Bce che, ad oggi, pare puntare tutto sul reinvestimento ma chiudendo comunque il PEPP e lasciando aperta la finestra senza precedenti di una politica binaria (acquisti limitati e contemporanei a una minima stretta sui tassi per contrastare l’inflazione), il quadro è quello di un cap pandemico sui rendimenti destinato a saltare. Perché oltre alle detenzioni monstre di bond sovrani delle Banche centrali, quella carta è terminata nei bilanci degli istituti commerciali in ossequio alla regolamentazione post-Lehman, dei fondi pensioni e delle società assicurative.

Insomma, se salgono davvero i tassi, il rischio è serio. Soprattutto, se lo fanno troppo in fretta. Perché se le Banche centrali sono in grado, pur seminando panico, di tamponare una rapida perdita di valore di quelle securities, altrettanto non si può dire per banche che hanno ascritto a bilancio quei bond come assets liquidi di alta qualità e che di colpo devono prendere atto del loro carattere illiquido e delle perdite miliardarie che i modelli di VaR saltati in aria comporteranno per stati patrimoniali caratterizzati da valori di iscrizione quantomeno creativi. Perché il Qe perenne ha tramutato tutto in oro. Ma esiste il forte rischio di una fine dell’incantesimo.

Obbligata. Il tutto senza scordare altre due criticità. Primo, proprio l’appetito onnivoro delle Banche centrali ha pesantemente ridotto il flottante libero di bond sovrani sul mercato secondario, tanto che Deutsche Bank ha stimato in solo il 10% delle emissioni totali la percentuale di Bund liberamente negoziabili. Insomma, in caso di necessità di copertura i bond a disposizione sono pochi. Secondo, l’aumento di outstanding obbligazionario generato dai Qe pandemici si è sostanziato in tandem con un allungamento medio della loro durata, criticità decisamente seria in caso di balzo dei rendimenti.

Insomma, Houston abbiamo un potenziale problema. Anzi, addirittura ciò che Bloomberg nella sua analisi ha definito potential for extreme havoc. Ma attenzione, all’orizzonte si scorge la sagoma di una scialuppa sufficientemente grande e capiente da tamponare quantomeno l’impatto più severo di questo schianto in elaborazione. Stando a un’esclusiva di Reuters, infatti, sul finire di novembre Israele ha ospitato una simulazione operativa durata 10 giorni, denominata Collective Strength e finalizzata ad aumentare la cooperazione internazionale fra intelligence per minimizzare l’impatto di un enorme attacco hacker contro il sistema finanziario globale. All’operazione hanno partecipato funzionari del Tesoro di dieci Paesi, fra cui l’Italia, oltre a Banca Mondiale, FMI e IIF.

Parte delle simulazione, cui Reuters ha potuto assistere, consisteva nella proiezione di un film-ricostruzione che mostrava i vari step dell’attacco e le tecniche incrociate poste in essere dagli hacker, a partire dall’utilizzo del Dark Web come piattaforma fino alle fake news diffuse in modalità virale per generare caos e disorientamento. Di fatto, una paralisi del sistema finanziario globale che come prima conseguenza avrebbe una corsa all’accaparramento di liquidità emergenziale in svariate valute mondiali, poiché la magnitudo dell’attacco comporterebbe il ritiro di fondi da parte di controparti da ogni latitudine del globo. Il congelamento conseguente del sistema interbancario generale lascerebbe molti istituto senza accesso alla liquidità e, di fatto, in piena insolvenza.

I partecipanti avrebbero discusso riguardo le politiche multilaterali da porre in essere come risposta, fra cui una chiusura forzata (bank holiday) coordinata a livello mondiale, grace periods per i pagamenti dei debiti, accordi sia swap che repo e un delinking coordinato da alcune delle principali valute. Di fatto, un big reset finanziario senza precedenti. Anzi, il big reset. La simulazione, originariamente pianificata per il Dubai World Expo, è stata spostata in Israele ufficialmente per l’emergenza Omicron ma il livello di operatività israeliana in tema di intelligence, counter-intelligence e cyber-security offre un’altra lettura: serviva una simulazione non da parata, bensì realmente operativa.

Tanto che un funzionario europeo coperto da anonimato ha dichiarato alla Reuters come, in caso di un attacco simile, sicuramente l’Europa non attenderebbe i dieci giorni di sviluppo simulati nel war game, bensì con ogni probabilità organizzerebbe una riunione plenaria di emergenza il giorno stesso in cui la disponibilità di denaro liquido nel sistema cominciasse a inviare segnali di stress. Confortante. Quantomeno, in linea teorica. Perché, a detta di Micha Weis, financial cyber manager presso il ministero delle Finanze isrealiano, chi attacca è sempre 10 passi avanti rispetto a chi è costretto a difendersi.

Un big reset simile sarebbe in grado di operare da alibi rispetto a un più semplice - ma molto più sistemicamente e politicamente terminale - shock sul Var operato da tassi di interessi che salgano troppo in fretta e facciano staccare dalla banchisa l’iceberg da 50 trilioni del debito sovrano? Sicuramente, sì. Perché gli hacker sono capri espiatori perfetti. I tassi, invece, pericolose cartine di tornasole di un colossale azzardo morale. Compiuto però dalle Banche centrali e non da criminali informatici.

© RIPRODUZIONE RISERVATA