Con la sua mossa apparentemente suicida, la Turchia ha garantito uno shock esogeno positivo sui rendimenti dei Treasuries e un afflusso record di capitali sul travagliato indice tech. Ma la dinamica in atto è quella di un continuo ribilanciamento dei flussi, sia in seno a Wall Street che sui titoli di Stato. E se i retail traders hanno scoperto l’hedging, abbandonando le opzioni call, la Cina erode quote di mercato obbligazionario

Come mai il mercato ha pressoché ignorato l’ennesima e ciclica crisi valutaria turca? Certo, un po’ di investitori giapponesi si sono bruciati le dita, stante i 263.585 contratti in posizioni long individuali sul cross lira-yen in essere all’atto dell’ennesimo licenziamento di un governatore della Banca centrale da parte di Recep Erdogan.

La mitica Miss Watanabe, entusiasta del +9% garantito da quella scommessa da inizio anno, ci sarà certamente rimasta malissimo. Per il resto, però, business as usual. Nonostante un tasso overnight implicito che fra domenica e lunedì ha toccato il 10.000%, salvo poi stabilizzarsi attorno al 600%: di fatto, impossibile difendersi dal deprezzamento della valuta. E molto costoso uscire dal casinò.

Come mai? Paradossalmente, perché con la sua mossa, il presidente turco ha salvato Nasdaq e Fed. Ma ora, la palla è tornata al centro. E la partita appare ancora molto lunga, prima del sospiro di sollievo che accompagnerà il fischio finale. I soliti bene informati spiegano il possibile do ut des fra Ankara e Washington in maniera tanto cinica, quanto chiara: occorreva uno shock esogeno che facesse scendere i rendimenti obbligazionari Usa e riportasse fiducia immediata nei Treasuries, dopo la peggiore sell-off da venti anni a questa parte.

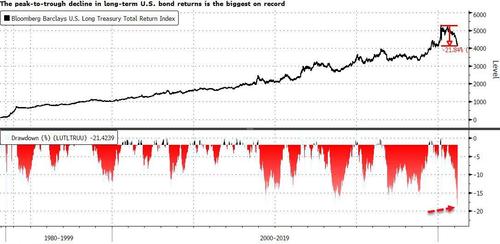

E questi due grafici

Bloomberg

Bloomberg

mettono la situazione in prospettiva: il primo mostra come, utilizzando il proxy del Bloomberg Barclays U.S. Long Treasury Total Return Index, l’indice che traccia i bond con durata pari o superiore a 10 anni, l’obbligazionario Usa sia crollato di oltre il 20% dai picchi del marzo 2020: di fatto, conclamato e ufficiale ingresso in bear market per un trend rialzista che per quella categoria di securities durava da inizio anni Ottanta.

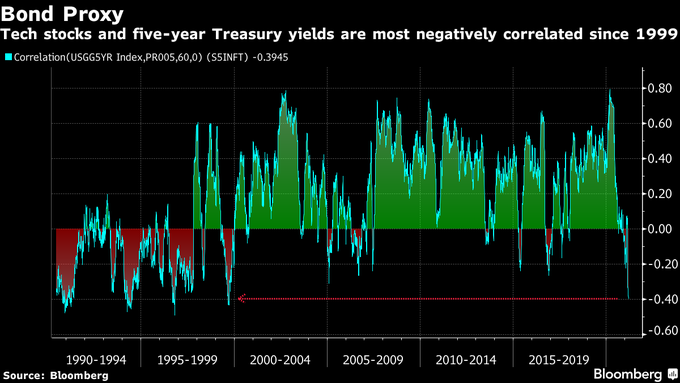

Il secondo grafico mostra uno degli effetti collaterali immediati di una simile dinamica: mai come oggi, infatti, il Nasdaq è stato così correlato con l’andamento dei titoli di debito Usa. E al netto del livello di leverage, espansione dei multipli e timori per una sempre incombente big rotation ancora in divenire, l’indice tech rappresenta il canarino nella miniera della bolla azionaria Usa.

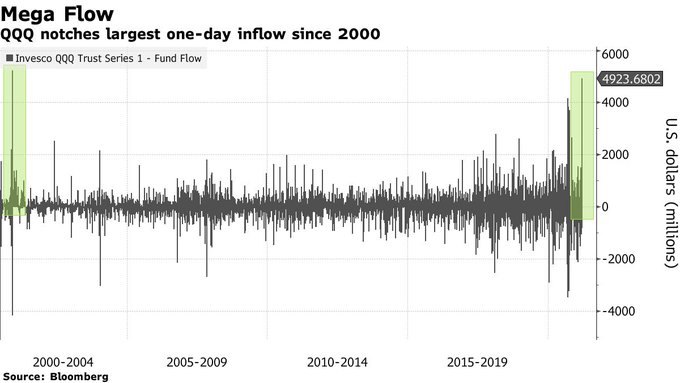

Oltretutto, sostenuta in maniera sostanziale dal grande driver: gli investitori retail. Ed ecco che questi altri due grafici

Bloomberg

Bloomberg

mostrano in maniera chiara quanto questo regime di andamento in tandem sia ombelicale, un vero doom loop. Proprio nel giorno dell’esplosione massima della mini-crisi turca, mentre la Borsa di Istanbul andava più volte in circuit-breaking e i credit default swaps toccavano quota record di 455 punti base, il principale ETF che traccia il Nasdaq, l’Invesco QQQ, registrava il più grande afflusso di capitali giornaliero dalla bolla dot.com del 2000: qualcosa come 4,9 miliardi solo il 22 marzo. E proprio mentre i rendimenti del Treasury a 10 anni si sgonfiavano e si allontanavano dal tipping point di area 1,75%, quello capace di scatenare lo tsunami sui livelli di VaR.

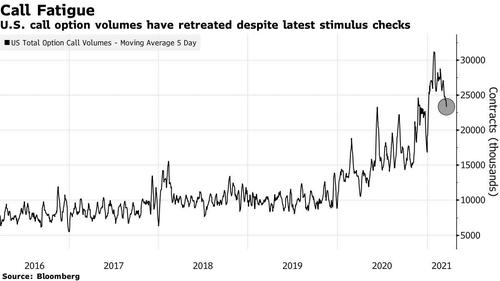

Ma ecco che il secondo grafico mostra altro: nonostante i primi assegni del piano Biden stiano già arrivando sui conti correnti degli americani, lo sperato afflusso di stimmy money che si prezzava come ulteriore sostegno a un nuovo Covid-rally di Wall Street pare venire meno. O, quantomeno, pare non puntare più unicamente al rialzo: in una sorta di evoluzione darwiniana, i Robinhooders hanno smesso di operare a leva attraverso le opzioni, vero e proprio driver invernale insieme alle Spac. E hanno scoperto l’hedging. La copertura dal rischio, la crema solare dopo le scottature del pump’n’dump di GameStop e soci.

Nei cinque giorni di trading della scorsa settimana sono passati di mano quotidianamente una media di 23 milioni di contratti call contro i 30 milioni di febbraio. Insomma, i daytraders stanno imparando e adattandosi: esattamente ciò che il mercato temeva di più. Nasdaq in testa, stante il livello di esposizione su Etf come quelli facenti capo a Ark Invest di Cathie Wood.

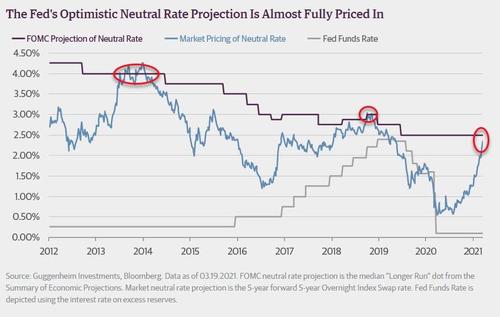

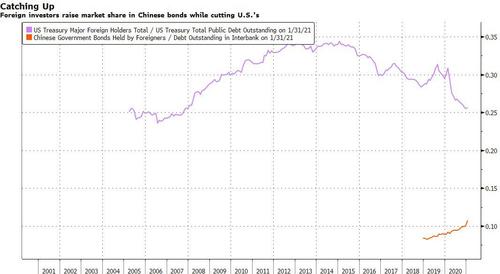

Ma ecco che questi ultimi due grafici

Financial Times

Bloomberg

paiono aprire gli scenari di interrogativo maggiore. Primo, quanto ha da correre ancora la peggiore sell-off da decenni a questa parte? E’ conclusa, come sembra mostrare la correlazione storica della prima immagine, dalla quale si evince come il mercato abbia pressoché prezzato in pieno in area 2,35% il tasso neutrale in linea con le previsione Fed? Oppure la questione alla base è altra, mostrata plasticamente dall’ultimo grafico? Mentre i Treasuries pativano il loro bagno di sangue tardo-invernale, gli inflows sul debito cinese salivano in maniera pressoché contemporanea e di compensazione da vaso comunicante. Esattamente come il re-couple fra calo dei rendimenti sui Treasuries e afflusso record sul Nasdaq.

Insomma, è in atto il prodromo di un big swap potenziale fra debito Usa e cinese sul mercato, come preconizzato dal guru dell’investimento Ray Dalio, certo nello scommettere su quella che appare ogni giorno di più la competizione diretta fra due imperi? Se così fosse, gli Usa starebbero per suonare la sirena d’allarme. Rosso. Perché un Paese dal deficit ormai insostenibile, se non attraverso la monetizzazione sistematica dello stesso tramite un Qe che inglobi tutto il debito emesso, tutto può permettersi nella vita tranne che una competizione diretta della Cina rispetto al ruolo benchmark del Treasury.

Recep Erdogan con la sua mossa ha messo una pezza nel momento più delicato, ovvero quello che vede terminare l’anno fiscale in Giappone (31 marzo) e sconta quindi gli enormi ribilanciamenti di portfolios di assicurazioni, banche e Fondi pensioni nipponici. Oltretutto, con il Nikkei in piena traiettoria di orbita. In cambio avrà swaps valutari in dollari da contabilizzare falsamente come riserve estere e mano libera in Siria, vaticinano i soliti bene informati della City.

Ora, però, segnato il gol occorre ricominciare la partita. E quel vantaggio potrebbe venire vanificato a tempo di record, se ad esempio la stimmy money non operasse più da sostegno di Wall Street. O se qualcosa andasse storto nella scommessa vaccinale o con l’impatto del piano Biden sulle dinamiche dei prezzi. Stranamente, la Nato si è imbarcata di colpo in una nuova crociata maccartista contro Cina e Russia, cooptando a forza anche un’Europa sempre più disorientata e divisa e utilizzando toni degni della Guerra Fredda. Tutto casualmente e senza alcune correlazione col mercato, è ovvio.

© RIPRODUZIONE RISERVATA