Philip Lane apre di fatto a un Pepp in altra forma, una sorta di pianificazione ex ante di domanda e offerta. Ma lo scossone sui Btp e il pessimo dato Ifo tedesco infiammano il board del 9 settembre

Non c’è voluto molto prima che il mercato secondario del debito sovrano prendesse atto dello scossone elettorale che l’ultimo sondaggio ha assestato alle previsioni sul voto tedesco del 26 settembre. Oltretutto, in una giornata che per la Germania era cominciata decisamente male. L’indice Ifo relativo al mese di agosto deludeva. E, soprattutto, apriva scenari futuri tutt’altro che rosei per l’autunno. Se infatti il sotto-indice della condizioni attuali saliva a 101.4, quello generale si fermava a 99.4 contro le previsioni di 100.3. Molto peggio le aspettative, crollate addirittura a 97.5.

E leggendo i contenuti del report, si capiva il perché. Se il 70% dei responsabili per gli acquisti delle aziende tedesca si diceva preoccupato dai colli di bottiglia presenti nella suply chain, la metà degli interpellati - sia nel settore manifatturiero che delle vendite al dettaglio - si diceva convinto della necessità di aumentare i prezzi per coprire il trend sempre crescente dei costi. Insomma, margini talmente strizzati da sembrare limoni gettati in un secchio. Detto fatto, il barometro del rischio segnava turbolenza: il Bund a 30 anni conosceva l’aumento di rendimento maggiore dal 3 marzo scorso, mentre il decennale dal 17 giugno.

Insomma, con ogni probabilità Jens Weidmann deve aver fatto colazione con l’aspirina stamattina. E chiesto una doppia dose non appena aperto il mercato e diffuso il dato Ifo. E a rendere decisamente da vertigine l’emicrania di un rigorista vecchio stampo come il capo della Bundesbank deve averci pensato questo grafico,

Fonte: Bloomberg

dal quale si evince come la dissonanza cognitiva sia ormai pericolosamente imperante. Ifo ai minimi da sei mesi, Dax incurante che viaggiava ancora attorno ai massimi record. Qualcosa non va. A livello sistemico.

Ed ecco che la giornata da incubo per Francoforte trovava il suo completamento giocando in casa. Questo strappo

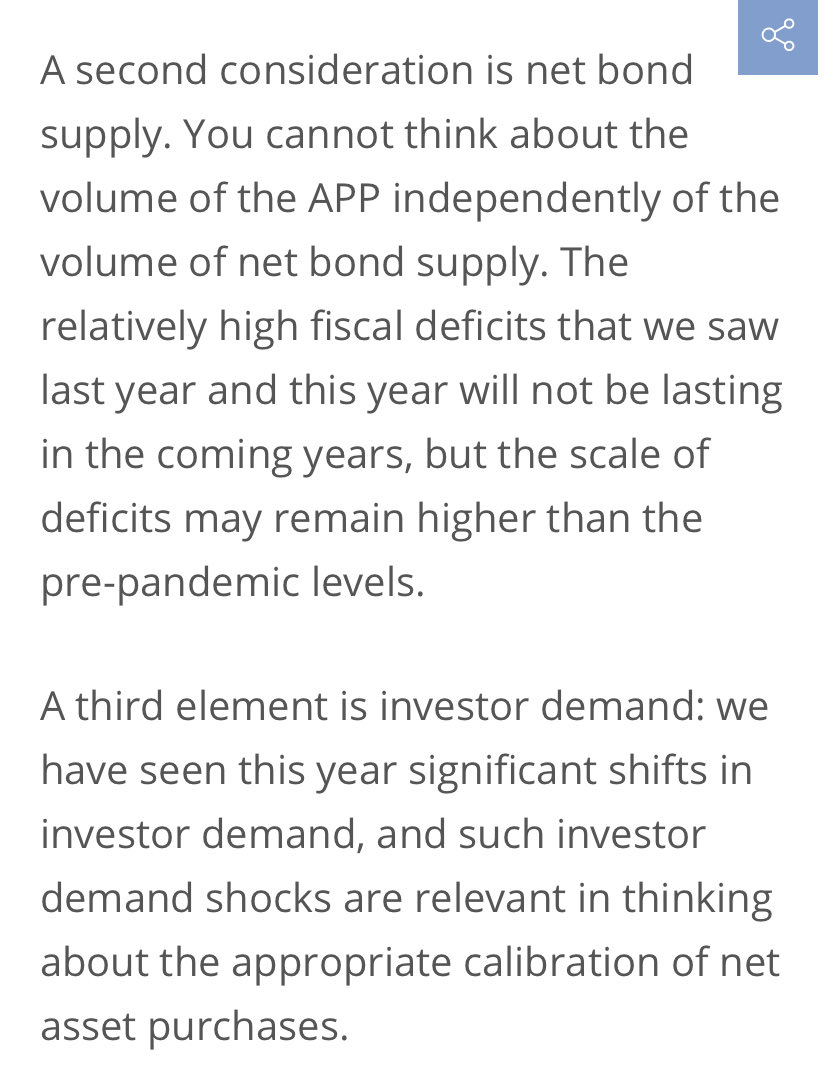

Fonte: Reuters

è infatti un estratto dell’intervista esclusiva rilasciata dal capo economista della Bce, Philip Lane, alla Reuters. Di fatto, la rottura di ogni indugio e la cancellazione di ogni ambiguità. A detta del numero due dell’Eurotower, il volume di acquisti obbligazionari futuri della Banca centrale si baserà parzialmente sul livello di deficit dei vari Paesi membri. Di fatto, la distorsione in seno al Pepp che Jens Weidmann (e la Corte di Karlsruhe) denunciano da mesi: operando in deroga a tutti i principi statutari dell’App, in primis la capital key e il limite per emittente, la Bce sta di fatto finanziando direttamente i deficit sovrani dei Paesi più indebitati.

Ovviamente, manca il sigillo di ufficialità del board. E anche Christine Lagarde non ha proferito verbo rispetto a una prospettiva simile. Ma il sasso è stato gettato nello stagno. E le onde non hanno tardato a diffondersi, mettendo in fuga parecchi abitanti della zona. Tradotto, investitori che - di colpo - si sono trovati a dover decidere come interpretare la mossa: in maniera benigna, ritenendola di fatto l’apertura a un Pepp perenne con altro nome e forma o negativamente, poiché proxy di una situazione macro reale dell’eurozona che necessita di supporto sistemico e permanente per non precipitare in una spirale di crisi?

Una risposta, implicita, pare essere stata fornita dal nostro spread, salito oggi a 108 punti base dai 104 dell’apertura. E questo nonostante gli acquisti Bce a calmierare il gap e l’aumento contemporaneo del rendimento dei Bund. Ciò che ha detto Lane, infatti, è di importanza capitale. A detta del capo economista Bce (l’uomo che alzò il telefono per tranquillizzare le banche di mezzo mondo dopo l’esordio con gaffe di Christine Lagarde sugli spread da chiudere), la fornitura di debito da parte degli Stati è una sorta di variabile, una considerazione da mettere in relazione alla capacità, possibilità e volontà di acquisto della Bce.

Il mondo (e il mercato) capovolto, insomma. E, di fatto, la totale capitolazione della sovranità della Banca centrale di ogni Stato ad alto indebitamento, le cui aste di baseranno quindi non su necessità di finanziamento e opportunità rispetto alle condizioni di mercato ma in base alle finestre di accettazione dell’Eurotower. Insomma, decide tutto Francoforte. E Roma dispone. Un principio che, di fatto, sembra andare oltre - se non apertamente in contrasto - anche con la quanto sentenziato dalla Corte di giustizia europea (CJEU), a detta della quale investitori e Stati non dovrebbero avere la certezza sul fatto che i bond saranno automaticamente acquistati dalla Bce.

Il minimo sindacale di tutela dalla distorsione totale di mercato, quindi. Ovviamente, Philip Lane si arrampicherà sugli specchi e farà ricorso al classico all’alibi del fraintendimento nei contenuti e dell’opinione personale, trattandosi di temi molto sensibili e complicati. Resta il fatto che, in un momento che appare ogni giorno di più un crocevia del futuro dell’Unione, l’uomo della Bce più rispettato e ascoltato dal mercato ha scoperchiato il vaso di Pandora rispetto a quella che appare una pianificazione a tavolino delle emissioni, al fine di garantire ex ante le necessitò di finanziamento dei vari Stati in base al principio pro quota delle necessità di deficit.

A questo punto, la segretaria di Jens Weidmann deve aver chiamato l’ambulanza. Ma, ironia a parte, il board Bce del 9 settembre rischia di tramutarsi davvero in una sfida senza più mediazione fra due impostazioni totalmente differenti del ruolo della Banca centrale. Oltretutto, a ridosso di una stagione autunnale che per l’economia rischia di rivelarsi una doccia fredda e con il voto legislativo tedesco distante due settimane, probabilmente con la Spd ancora in vantaggio. O, comunque, in pieno testa a testa per una manciata di voti. Una Bce in stile Fed che finanzi direttamente i deficit di Italia, Spagna, Portogallo e Grecia appare argomento poco spendibile per l’europeismo del candidato socialdemocratico, il ministro delle Finanze, Olaf Scholz. E musica, invece, per l’orecchie di Angela Merkel, ormai totalmente sorde a ogni necessità che non sia quella elettorale della Cdu, prima dell’addio.

Attenzione al balzo del nostro spread di oggi. Da qui al 26 settembre, la strada appare lunga. E costellata di criticità, interne ed esterne, per un governo Draghi in clima pre-elettorale per le amministrative. In testa a tutte, però, il board Bce del 9.

© RIPRODUZIONE RISERVATA