Per Bank of America, l’inflazione durerà 4 anni e solo un crash eviterà il taper entro 6 mesi, mentre Goldman svela che Covid e Qe hanno dimezzato lo zombie debt. E Barclays vede un Pepp a oltranza

Quando la situazione si fa davvero seria, il dovere di un banchiere centrale è quello di mentire. L’aneddotica vuole che sia stato Alan Greenspan a racchiudere in questo aforisma il senso stesso della politica monetaria, altri invece lo attribuiscono a Jean-Claude Trichet. Poco importa, purtroppo la realtà sta, giorno dopo giorno, dimostrando quanto sia vero. Più preoccupante, però, è un altro cambio di paradigma in atto: ovvero, le banche d’affari cominciano a dire la verità. Quindi, la situazione è davvero al limite.

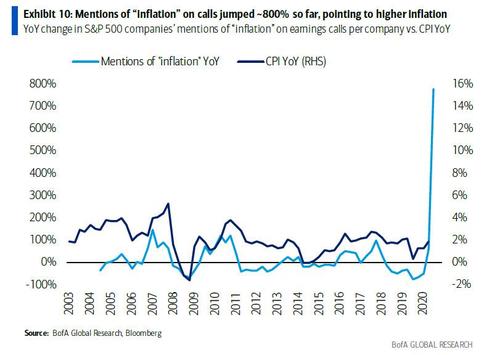

Il primo a sparare un missile aria-aria in direzione della Fed è stato l’analista di punta di Bank of America, Michael Hartnett, il quale non solo ha deciso di corredare il suo ultimo report con questi due grafici

Fonte: Bank of America

Fonte: Bank of America

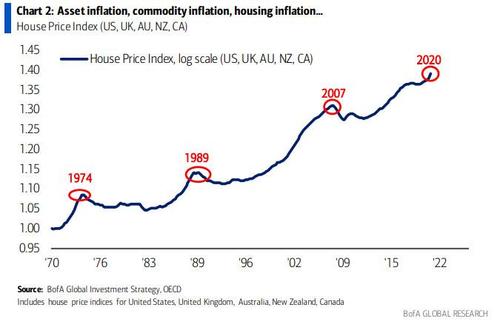

ma è andato decisamente all-in. Forte dell’esplosione nel numero di menzioni del termine inflazione e della loro correlazione storica con l’indice CPI su base annuale e della constatazione riguardo lo svilupparsi della quarta bolla immobiliare in 50 anni, Hartnett sottolinea come il trend attuale dei prezzi negli Usa sia tutt’altro che transitorio e destinato a durare almeno 4 anni. Ma non basta, perché dopo aver ricordato come le Banche centrali mondiali abbiano comprato assets finanziari per un controvalore di 900 milioni di dollari ogni ora negli ultimi 15 mesi, sentenzia quanto segue: Soltanto un crash del mercato potrà evitare una contrazione delle politiche monetarie nei prossimi sei mesi.

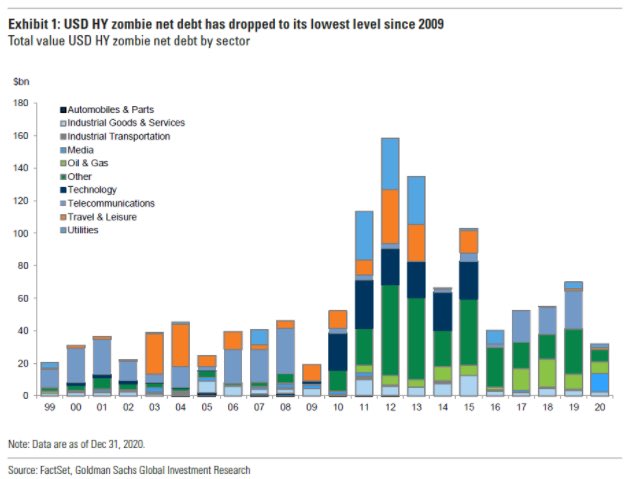

Di fatto, una Spoon River delle certezze finora contrabbandate a investitori e opinione pubblica da Fed e soci. E questo grafico

Fonte: Goldman Sachs

mostra come, in effetti, sotto la superficie placida del mercato in continuo rialzo, i sommovimenti tellurici di panico risorgente comincino a prendere la forma di uno Skew ai massimi record. Tradotto, timore per un aumento netto della volatilità da crash azionario che spinge a richiesta di protezione da ribassi. Ma non basta ancora. Perché al J’accuse di Bank of America è seguito quello che potrebbe apparire un mea culpa di Goldman Sachs, sintetizzabile con questo grafico:

Fonte: Goldman Sachs

il cosiddetto zombie debt netto riconducibile al comparto dell’alto rendimento è calato dagli oltre 70 miliardi della fine del 2019 ai «soli» 30 miliardi della fine del 2020. Di fatto, il Covid ha mantenuto in vita e anzi rianimato un esercito di aziende moribonde. A spese di tutti, poiché quanto allegramente stampato dalle Banche centrali non scompare nel nulla.

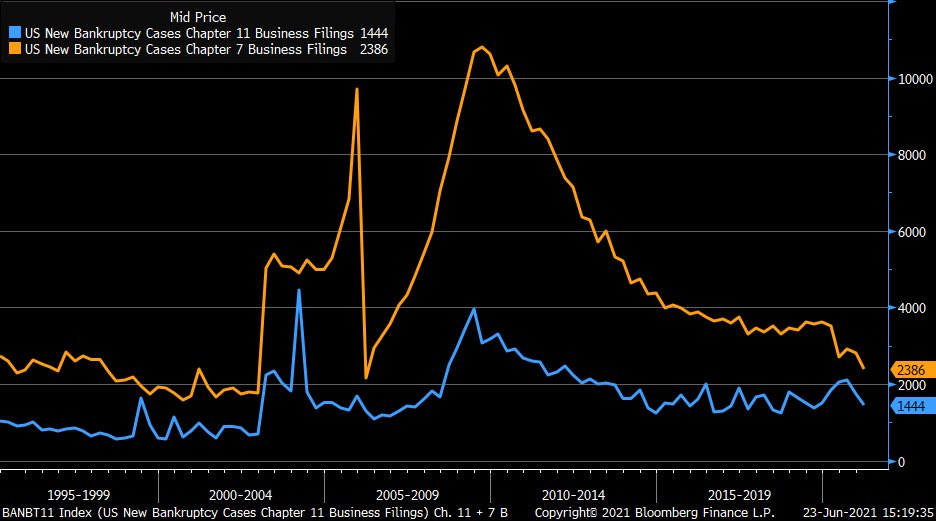

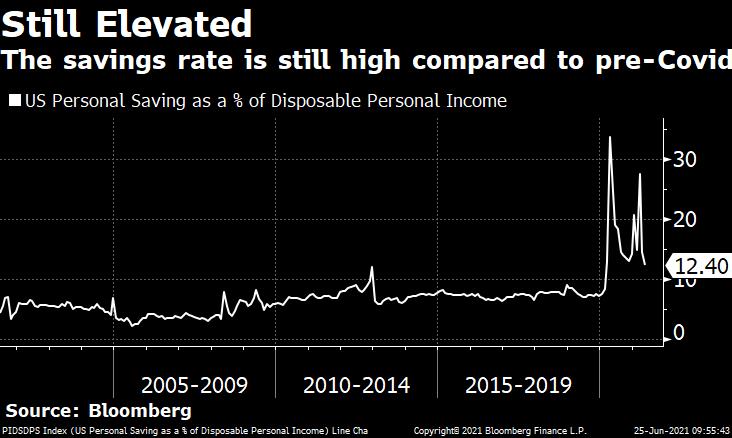

E questo altro grafico

Fonte: Bloomberg

offre una conferma implicita: mai nelle fasi di crisi acuta precedenti a quella pandemica, infatti, il tasso di fallimenti corporate era stato così basso. Insomma, un sistema basato sul tasto print dell’immaginario computer del debito poggiato sulla scrivanie di Jerome Powell e colleghi. Cosa fare, adesso? Davvero servirà un crash di mercato per evitare il taper, se non addirittura un ritocco dei tassi al rialzo? E quando Michael Hartnett utilizza quel termine, la sua idea si contestualizza in qualcosa che graviti attorno al 20% di calo, poiché nel suo studio precedente faceva rientrare nel range del 10-15% di correzione, il segnale sufficiente per bloccare un eventuale taper e rimettersi in modalità espansiva da parte della Fed. Anche perché questo altro grafico

Fonte: Bloomberg/Zerohedge

mostra come l’inflazione, seppur transitoria, stia erodendo con enorme velocità il potere d’acquisto degli americani, quando alcuni Stati a guida repubblicana stanno già terminando i programmi di sostegno pandemico e l’intera nazione fa i conti con la deadline del Tesoro fissata per il 6 settembre.

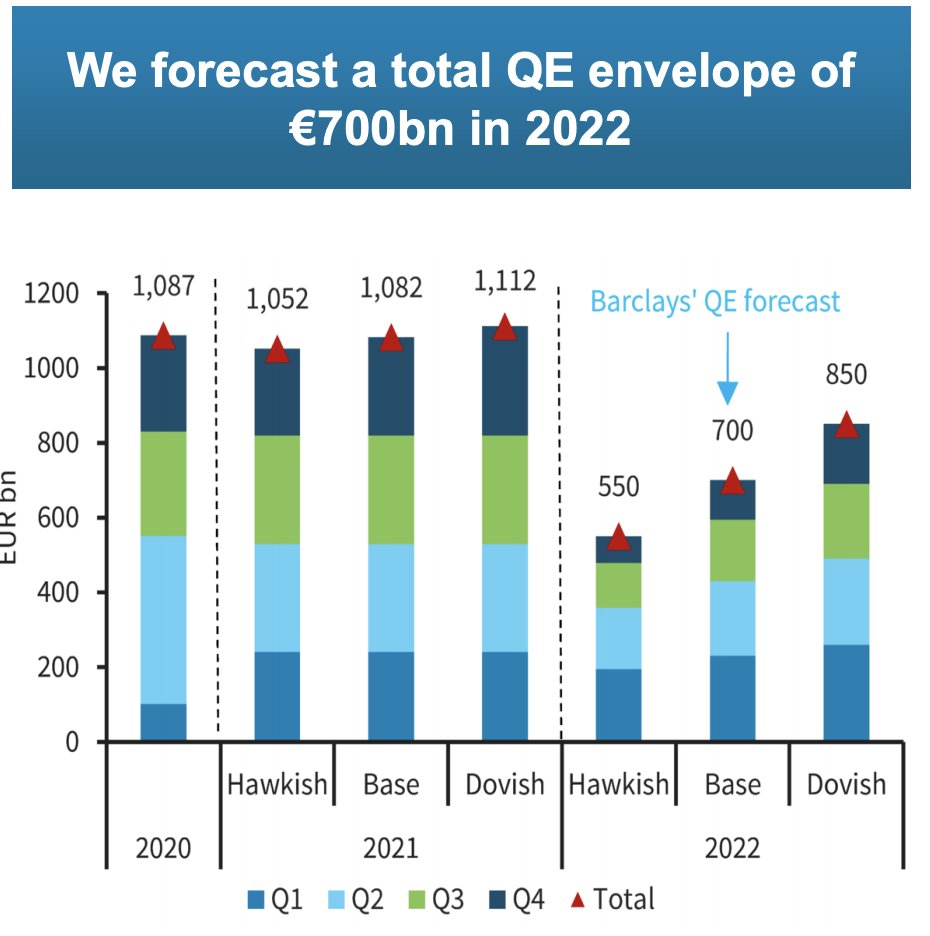

Impossibile accettare il doppio trauma di un crash azionario e di un risveglio reddituale così drastico per milioni di cittadini, dopo mesi e mesi di welfare caduto realmente in modalità elicottero. Ed ecco che qualcosa sembra inviare segnali di convergenza parallela, questa volta dall’altra parte dell’Oceano. Nel suo ultimo studio, infatti, Barclays si unisce al coro delle banche in vena di sincerità e ammette che il Pepp della Bce difficilmente potrà terminare il 31 marzo. O, in quel caso, nei primi tre mesi del 2022 vedrà acquisti per controvalori alluvionali. A detta dell’istituto britannico, infatti, l’Euotower metterà in campo un envelop totale da 700 miliardi l’anno prossimo.

Fonte: Barclays

Tra l’altro, ritenendo questo scenario quello base e non escludendo a priori quello più benigno, il best case che arriverebbe all’esaurimento delle disponibilità con un bazooka da 850 miliardi.

Sarà per questo che Mario Draghi, due volte nell’arco di due giorni, ha ripetuto prima alle Camere italiane e poi al Consiglio europeo come la pandemia sia ancora in atto e sia quindi necessario evitare facili entusiasmi? Casualmente, il Portogallo ha bloccato il piano di riaperture e imposto nuove restrizioni nell’area metropolitana di Lisbona nel tentativo di arginare i contagi in piena stagione turistica. La Gran Bretagna viaggia sulla media di 16.000 nuovi contagiati al giorno dalla variante Delta, tanto da aver spinto la Bank of England non solo a mantenere i tassi fermi ma anche a ribadire i controvalori di acquisto mensili, pensionando anticipatamente il taper da 4,4 a 3,4 miliardi di sterline la settimana.

Ieri, poi, Franco Locatelli, coordinatore del Cts e presidente del Consiglio superiore di Sanità, è stato costretto a un esercizio di contraddizione tanto rivelatore, quanto allarmante. Dopo aver confermato la riapertura delle discoteche con il green pass, ha sottolineato come quella riguardo l’istituzione di nuove zone rosse per evitare il dilagare della variante sia una riflessione da fare. Qualcuno, ormai incurante dal passare per allarmista o dietrologo, si sbilancia in una previsione: se non interverrà qualcosa a limitarne la capienza o spostarne addirittura la sede, la finale degli Europei a Wembley dell’11 luglio potrebbe tramutarsi nel Big Bang della quarta ondata. Un Atalanta-Valencia al cubo, stante le variegate nazionalità degli spettatori presenti e la possibilità che tornino in patria contagiati, al netto di quarantene dalla Gran Bretagna non attive in tutti gli Stati europei.

Insomma, se tre indizi fanno una prova, qui siamo di fronte a un archivio di evidenze degno di Cold case. Una cosa è certa, anzi due. Primo, il Qe non può finire. Secondo, se le banche d’affari arrivano ad ammettere che il sole scalda e l’acqua bagna, allora la situazione è grave. Quasi come quando un banchiere centrale mente.

Argomenti

© RIPRODUZIONE RISERVATA