Il numero uno della banca tedesca attacca frontalmente la politica espansiva dell’Eurotower, mentre emerge un’indiscrezione anonima su acquisti in seno al Pepp al 50% delle emissioni per Stato membro

Mai abbandonare la trincea, quando tira aria di battaglia. Christine Lagarde ha imparato a sue spese la lezione, proprio nel giorno che doveva essere quello dell’ennesima rassicurazione. La numero uno della Bce, infatti, ha lasciato Francoforte in direzione Bruxelles, dove di fronte alla Commissione Affari economici dell’Europarlamento ha ammesso che l’inflazione sarà un po’ meno transitoria del previsto ma che, altresì, appare alquanto improbabile assistere a un rialzo dei tassi nel 2022. Ovviamente, poi, il rituale mantra del Pepp che necessita di restare in vigore, al fine di non vanificare la ripresa in atto.

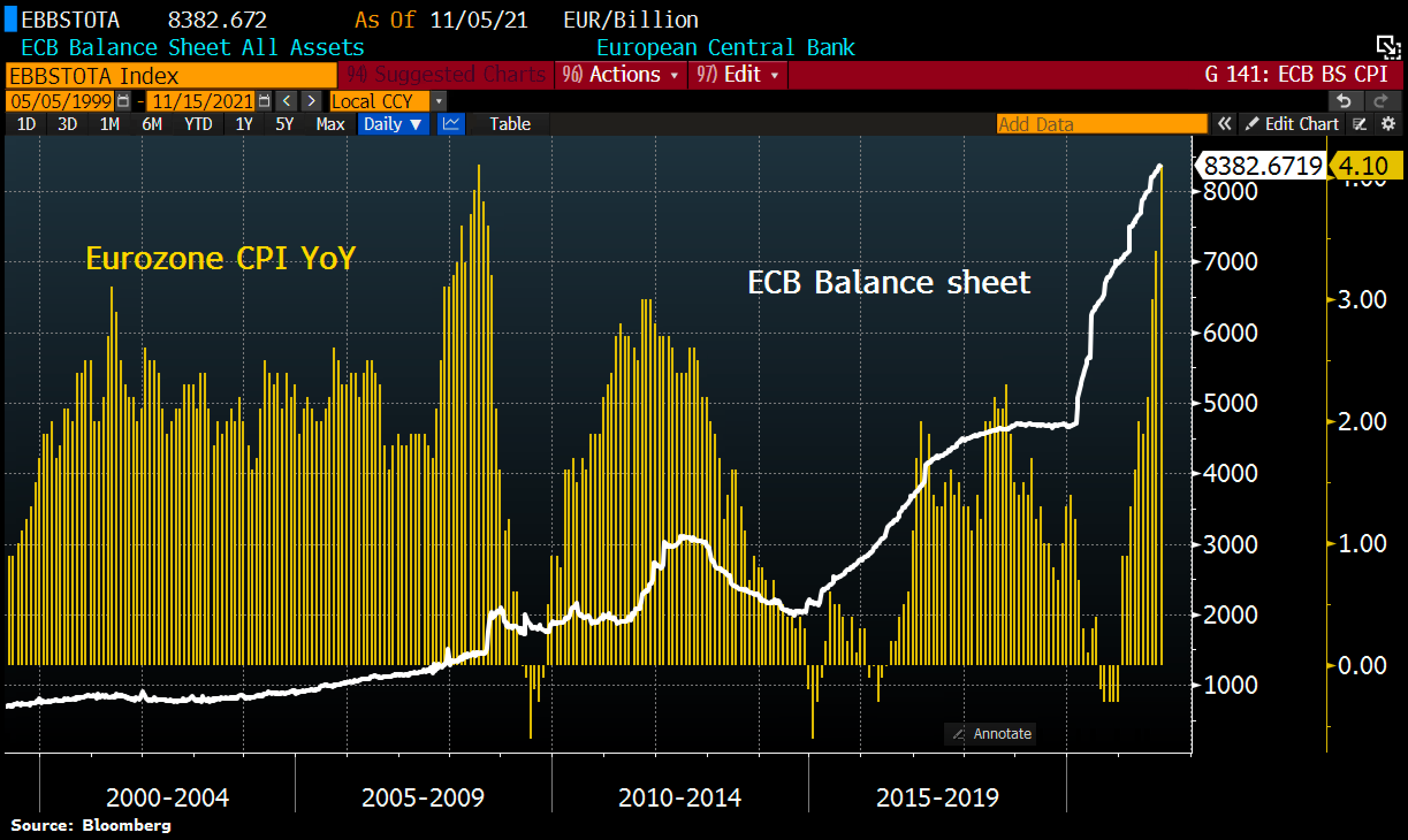

Comparazione fra bilancio della Bce e tasso di inflazione nell’eurozona

Fonte: Bloomberg

Comparazione fra bilancio della Bce e tasso di inflazione nell’eurozona

Fonte: Bloomberg

Insomma, nulla di nuovo. In compenso, a Francoforte nelle stesse ore si apriva l’Euro Finance Week e ad arringare la platea in virtù del suo ruolo di presidente della BdB, l’Abi tedesca, c’era Christian Sewing, numero uno di Deutsche Bank. Il quale, probabilmente su mandato del dimissionario jens Weidmann, ha decisamente riposto il fioretto e sfoderato il lanciafiamme verso la Bce: La supposta panacea degli scorsi anni - ovvero tassi ultra-assi che avrebbero dovuto garantire prezzi stabili - ha perso definitivamente il suo effetto, poiché è palese come oggi sia stia combattendo contro i suoi effetti collaterali.

Ma non basta: Personalmente, ciò che sento nel corso delle discussioni con i nostri clienti mi rende terribilmente scettico riguardo alla stabilità monetaria. Tutti quanti si stanno preparando a un livello di inflazione più alto e più prolungato nel tempo. E noi tutti sappiamo cosa questo comporti e significhi: se le aspettative inflazionistiche salgono, quasi sempre l’inflazione sale allo stesso livello. E nel lungo termine. Insomma, Weimar batte transitorietà 2 a 0.

Ma a far capire che utilizzare il discorso di apertura di uno dei simposi economici più importanti al mondo per attaccare frontalmente la politica della Bce non può essere stato unicamente un vezzo personale di Sewing ci ha pensato a stretto giro di posta il concetto conclusivo: Chi sovrintende la politica monetaria deve prendere delle contromisure e deve farlo prima e non poi. Le conseguenze di una politica ultra-espansiva, infatti, diventeranno sempre più difficili da contrastare, se le Banche centrali falliranno nel loro mandato di intervento. Praticamente, un 4 a 0 impietoso. E rimasto tale solo per il raggiungimento del limite di tempo previsto per l’autorevole oratore.

Ma non basta ancora. Perché a rovinare la giornata di Christine Lagarde, infatti, ci si è messa in ulteriore, perfetta contemporanea anche Bloomberg, la quale pubblicava un breve articolo - basato su dichiarazioni sotto anonimato di funzionari a conoscenza della materia - nel quale si rendeva noto come la Bce stia operando in seno al Pepp in base a un cosiddetto operational ceiling equivalente a poco meno del 50% delle emissioni di debito di ogni Paese membro. Di fatto, uno strappo operativo ulteriore alla deroga già in vigore rispetto al limite per emittente del 33% che sovrintende l’APP, ovvero la sigla ombrello del quantitative easing originario lanciato da Mario Draghi nel 2012.

Interpellato dall’agenzia statunitense rispetto alla veridicità della notizia, un portavoce della Bce si è trincerato dietro un no comment che equivale a una conferma. Ulteriori munizioni nell’arsenale dei falchi in vista dello showdown finale del 15-16 dicembre, di fatto l’ultimo board Bce cui sarà presente Jens Weidmann prima dell’addio alla Bundesbank ma anche l’appuntamento ufficialmente annunciato da Christine Lagarde la scorsa settimana a Lisbona per comunicare modalità e tempistiche del Pepp post-pandemico dopo la scadenza del 31 marzo.

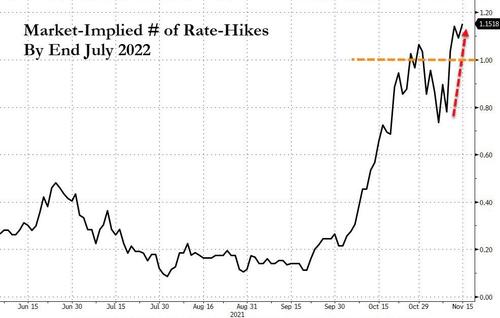

Praticamente, la tempesta perfetta. E se questo grafico

Prezzatura implicita del mercato sui tassi di interesse Usa

Fonte: Bloomberg/Zerohedge

Prezzatura implicita del mercato sui tassi di interesse Usa

Fonte: Bloomberg/Zerohedge

mostra come anche le rassicurazioni di Jerome Powell rispetto a una Fed che non tocchi i tassi statunitensi per tutto il 2022 siano durate il tempo di un sospiro, il nostro spread oggi ha completamente ignorato i toni da colomba di Christine Lagarde all’Europarlamento e chiuso in leggero ma ulteriore rialzo rispetto ai 121 punti di venerdì. Tra un mese, forse, la resa dei conti in casa Bce.

Il rischio è però quello di un mercato che perda del tutto fiducia nelle Banche centrali rispetto alla politica dei tassi e al contrasto all’inflazione e cominci a prezzare furiosamente un cambio di policy forzato in direzione dei desiderata di Deutsche Bank. Già scottato dal flop del Btp Futura e dal conseguente obbligo di ritocco della cedola, il Tesoro farebbe bene a rinforzare gli argini. E fare scorta di sacchetti di sabbia per le trincee.

Argomenti

© RIPRODUZIONE RISERVATA